文|阿爾法工場

近年來,銀行“存款亂象”成為監管部門和社會各界關注的重點。

在政策與監管影響下,不僅國有六大行集體調整存款利率,不少銀行也對存款、零存整取、整存零取、存本取息等業務,進行了全方位適配。

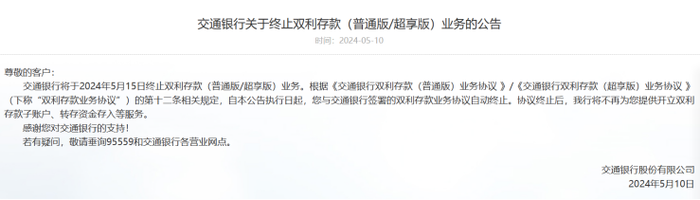

近日,交通銀行(601328.SH/ 3328.HK)發布公告稱,將于5月15日正式終止雙利存款(普通版/超享版)業務。

同時,公告顯示,協議終止后,交通銀行將不再為儲戶提供開立雙利存款子賬戶、存款資金存入等服務。

除交通銀行外,郵儲銀行(601658.SH/ 1658.HK)、興業銀行(601166.SH)、中信銀行(601998.SH/ 0998.HK)、民生銀行(600016.SH/ 1988.HK)、平安銀行(000001.SZ)、廣發銀行、渤海銀行(9668.HK)等多家銀行,在近幾日也陸續發布停止智能存款業務的公告。

業內人士分析,如此密集的“下架”通知,主要是由于監管整改要求。其中,類似雙利存款、智能存款、多利存款等智能通知存款產品,成為本次整改重點。

01 遠超最高的存款利率

據交通銀行客服人員介紹,雙利存款產品已上線多年。該業務停止后,儲戶的資金將會自動轉移到銀行中。

雙利存款是交通銀行推出的一款智能金融賬戶,其實質為智能通知存款。其設計初衷,是為了滿足儲戶對于資金高流動性和高收益性的雙重需求。

它允許儲戶在享受活期存款隨存隨取的便利性的同時,能獲得接近定期存款的收益。這款產品以高收益、靈活存取的特性,在市場上廣受青睞。

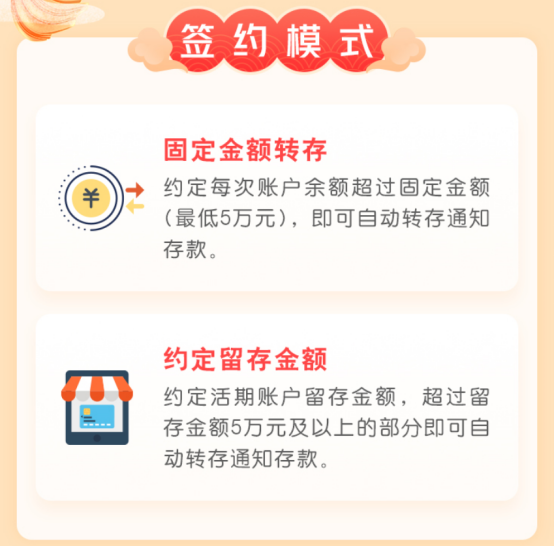

具體來看,開通交通銀行的雙利存款業務,屬于定期產品,期限一般為3年,存款當日即可起息。

在存款期間,客戶可以隨時取出資金。賬戶內固定金額超過5萬元將會自動轉存至通知存款,通知存款的7天年利率為1.1%,遠高于市面上最高0.35%的存款利率。

相比于其他行動輒20萬起存的智能通知存款業務,交通銀行雙利存款更加親民。

目前,交通銀行官網中再沒有這款存款產品的身影,標志著這款智能通知存款產品正式退出歷史舞臺。

交通銀行下架雙利存款,更多來自“不可抗力”。

02 加速整改“低貸高存”

在存款業務發展過程中,類似的智能通知存款產品,從原本銀行用于靈活存款的補充工具,逐漸被異化為高息攬儲的重要手段。

部分銀行給優質用戶做到2%+的通知存款利率,形成“低貸高存”的現象。

早在2023年5月,監管層便要求銀行對通知存款及協定存款的利率上限進行調整,調整期限為一年。

從宏觀角度來看,一方面是受疫情影響,資金急需流動刺激實體經濟發展;另一方面,2023年歐美銀行倒閉潮爆發,“遇難”銀行大多是由于息差問題導致資金鏈斷裂。

以美國金融風險為鑒,中國監管當局為管理金融風險和降低銀行儲蓄壓力,加速改革。

從國內銀行業內部風險來看,關閉智能通知存款,符合行業健康發展和銀行長遠利益。

一是,2024年銀行凈息差繼續承壓。

根據2023年財報顯示,22家A股上市銀行平均凈息差為1.844%,凈息差低于1.8%警戒線的銀行僅12家,剛過半數。銀行凈息差出現較大降幅,對此不少銀行叫苦不迭。

然而,同質化競爭嚴重情形下,銀行主動降息,將面臨被同行彎道超車的風險。因此監管部門需要進行指導,減少高息攬儲,使銀行凈息差回歸安全線以上。

二是,推進精細化管理存款付息成本。

在定期存款利率逐漸下調的大背景下,通知存款對行業存款利息的影響呈現出反比例增長。

從銀行層面,在保持銀行內部息差基本穩定的基礎上,有效控制和管理其運營成本,成為銀行需要面對的共同課題。

精細化管理存款付息成本,是銀行業務運營中的一個重要方面。它涉及如何通過優化存款產品結構、調整利率策略、提高資金運用效率等手段,來減少銀行的利息支出,增強盈利能力。

關閉智能通知存款,有利于釋放儲蓄的同時,減少銀行運營成本。

三是,降低實體企業融資成本。

負債端成本居高不下的重要原因之一,是存款定期化、銀行攬儲成本居高不下。關閉智能存款產品、手工補息產品,是通過限制存款利率上限,降低銀行的貸款成本,可以讓銀行釋放經濟活力,降低實體企業融資成本的社會責任落地。

03 息差壓力,處于同業高位

交通銀行首席風險官劉建軍坦言,預計2024年該行凈息差仍將承受一定壓力。在資產端,LPR下調和存量房貸調整的影響,或將進一步顯現。

截至2023年末,交通銀行資產總額達到14.06萬億元,較上年末增長8.23%。

這表明,交通銀行的資產規模持續擴大,市場地位得到進一步提升。同時,客戶貸款余額和客戶存款余額也分別實現了9.08%和7.58%的增幅,顯示了交通銀行在信貸業務和存款業務方面的較強實力。

值得注意的是,雙利享下架后,目前交通銀行APP中主推的存款產品為掛鉤匯率二元結構的“穩添息結構性存款”。其8天年化利率高達1.48或1.95%,起投金額僅為1萬元,高息依舊明顯。

如此高存量利率下,交通銀行的息差壓力處于同業高位。

2023年年報數據顯示,交通銀行的息差壓力居行業前列。2023年,凈息差較上年下降了20個基點至1.28%。這一數據明顯低于行業平均水平。

數據顯示,今年以來,貸款市場報價利率(LPR)多次下調。2月下調至3.95%,創歷史最大降幅。這與銀行業的“內卷”不無關系。

低利率、低息差新常態逐漸成型。導致客戶貸款的平均收益率下降,進而影響了利息收入的增長。

其次,人民幣存款延續定期化趨勢疊加外幣負債成本上行的影響,使交通銀行的利息支出有所增加。

這兩個因素共同作用,導致交通銀行凈息差的收窄。

從長期看,監管部門已出臺多個相關文件,敦促銀行降低存款利率、釋放存款壓力、提升負債管理水平,以防范金融風險。

下降通知存款產品,即是交通銀行響應監管需求的體現。從短期來看,包括交通銀行在內的多家銀行,仍處于儲蓄改革的陣痛期。

尋找新的攬儲方式、進行差異化攬儲,在降低儲蓄成本的前提下提升服務水平,要求銀行業將有更具創新性的解決之道。

來源:阿爾法工場銀行家

原標題:高息存款產品,沒了