文|新能源產業家

跑了快半年了,李宇還沒有項目落地,不自覺地壓力越來越大了。

“簡單來說,渠道這塊兒,就是沒啥靠譜的項目。我們還在跑,可能跑十家能有一家好點就不錯,我們目前還沒找到那一家。”

李宇來自南方某鋰電廠商,品牌和規模都不大。這兩年,公司也跨進儲能大門,并于去年開始著重開發工商業儲能市場。他負責廣東區域。

與新能源產業家溝通的過程中,李宇多次提到:“是不是因為我們企業品牌小,所以才這么難?其他廠商有啥好的經驗,我們可以借鑒的,記得分享下。”

難,不只是李宇一個人的感受。來自某工商業頭部廠商的趙大為也覺得很難,“主要是競爭更大了。”

2024年的工商業儲能市場徹底被點燃了。由于完全市場化,工商業儲能市場被視作真正的星辰大海,也擠進了最多玩家。

夸張到什么程度,不妨來看一次招投標。

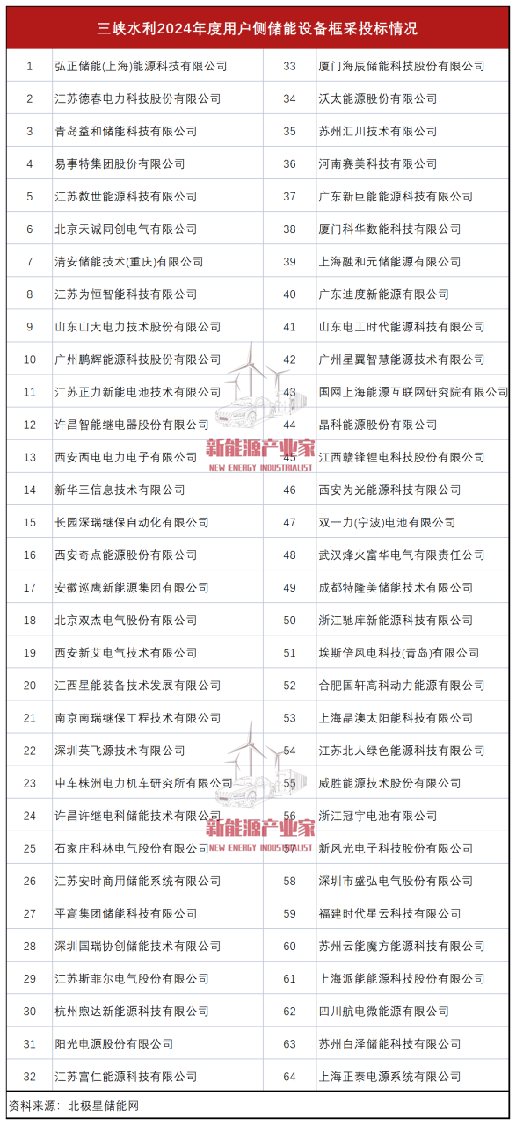

不久前,三峽水利2024年度用戶側儲能設備框架協議采購,總共有64家企業投標。

除了已經耳熟能詳的企業,如陽光電源、奇點能源、科華數能、匯川技術、盛弘電氣等,還有大批新面孔,如埃斯倍風電科技、斯菲爾電氣、新華三信息技術等。

工商業儲能項目高度分散,單個項目體量小。200MWh相當于一些頭部工商業儲能廠商去年市場規模的一半。所以,上述集采屬于超大單,而且廠商只提供設備就可以,不用再提供其他服務,非常稀缺。

更日常的情況是,設備廠商需要長期奔波在一線,去找項目,找居間人,找資本,還要撮合多方的協作。

整個過程漫長而充滿變數。用李宇的話來說,就是,“十個項目九個不靠譜,最后一個可能還被撬走了。”

01、資源為王,居間人最先吃到肉

2024年,工商業儲能市場進入拼資源的階段。

對照2023年,2024年的工商業儲能市場成熟了一大截。

最成熟的體現在產品層面。去年,大大小小的廠商,更多精力還是研發和定義產品。

今年,工商業的產品已經成熟。一個典型標志就是,行業已經出現一些主流的規格型號。如一體柜的電量大多集中在260KWh、400KWh左右。

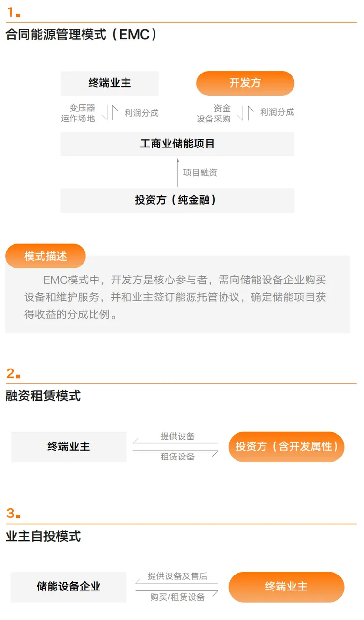

開發模式也更加清晰。工商業儲能項目開發模式有3種:合同能源管理模式(EMC)、融資租賃模式、業主自投模式。

新能源產業家從資深行業人士張雋永處了解到,目前,EMC是主流。開發方是核心參與者,負責項目的開發運營和分成,從設備商處購買設備和服務。資本方提供資金給到開發方。

這就是說,落地一個儲能項目,需要開發方、投資方和設備商協同參與。

目前,融資租賃做的項目,量還不大。Jack 看租賃創始人王俊鵬指出,主要原因有兩方面:

一是工商業儲能太分散,不容易起量;

二是儲能的專業壁壘要高于光伏,不太容易看懂。

自投的收益更高,但業主卻要承擔幾乎所有風險,所以此類項目也不多。

產品成熟了,開發模式清晰了,收益也更加確定了。接下來就是項目開發了。

2024年,工商業儲能市場進入拼資源的階段。簡單來講,資源就是適合上儲能,還愿意上儲能的工廠、園區等。

找到了合適的場景,資本方、開發方和設備方才能有錢可賺。

資源為王,那手握資源的居間人就是牽著行業牛鼻子的人。多位業內人士都表示:“分布式光伏和工商業儲能本來就是地頭蛇的生意,很吃資源。”

新能源產業家留意到,在行業社群里,經常有人喊話尋找項目居間人。

居間人的背景復雜多樣,無法清晰劃分。新能源產業家與業內人士溝通,大多得到的反饋是:干啥的都有,各行各業的都有。而他們的核心能力,就是認識業主,和業主的關系好,能夠說服業主上儲能。

作為地頭蛇,居間人最先吃到了工商業儲能的紅利。

新能源產業家此前接觸到一位居間人陳坤,在江蘇南通某煉鋼廠落地了一個20MWh的項目,最后到手居間費200萬。“比之前創業一年賺得還多。”

李宇有同事負責江浙地區,據他了解,很多跑光伏的人來跑儲能,張口要的路條費,就是每瓦時沒有2毛錢不干。

他表示,“這明顯是參照了光伏的項目,光伏2毛很普遍了,甚至還可以更多。但儲能現在還做不到。”

居間費高一些,如果能拿到資源,那也算靠譜。但事實往往非常狗血。

有的居間人會廣撒網,拿同一個項目信息去跟不同的開發方或者設備廠商談,看誰能給到最多路條費。這種情況下,有時候自以為板上釘釘的事,又飛來變數。

還有業內人士反饋,一個項目信息被倒手三四次的情況已經見怪不怪,都想在倒手的時候賺一筆。人們把這類倒賣項目信息的居間人稱為“串串”。

正是因為資源稀缺,為了搶到項目,分給業主的錢也一路水漲船高。

新能源產業家了解到,在江浙地區,有的項目分成已經卷到35/65,也就是將35%的收益給到工廠業主。還有的方案是前五年分成比例為20/80,最后五年50/50分成。

居間人拿了大把的路條費,給業主的分成也越來越高。收益空間被壓縮,那在工商業儲能項目參與的三方中,最苦的就是設備廠商了。

02、還要出錢出力,設備廠商最卑微

“工商業儲能其實不怕麻煩,就怕麻煩導致拖延帶來變數。”

資源難找,即使資源確定了,但能否成功落地一個項目,還是未知數。

最關鍵的,就是看開發方、資本方和設備方的配合是否默契。

李宇表示,“三方協調非常重要,效率越高,項目落地就越快。但有時候,真的不是一方想快就快得起來的。”

相互牽扯的情況經常發生。

李宇就遇到過一個情況,他找來了資本方和項目,EMC合同都簽好了,但是資本方比較強勢,來來回回拉扯一些材料,最后業主直接說不做了。

李宇表示,“工商業儲能其實不怕麻煩,就怕麻煩導致拖延帶來變數。”

來回一拉扯,變數就出現了。最大的變數就是項目被別人搶走了。還有就是業主改變想法。“有的業主上儲能的想法并不強烈,是被開發方和廠商推著往前走的。”

有時候,三方約好一起去拿項目,經常發現項目里還有一些變數,各種各樣。據李宇介紹,他遇到的情況有:因為資料不全,導致裝機容量不如預期,還有的是EMC合同條款來回扯。

整體來看,在工商業儲能市場的參與方中,設備廠商最弱勢,最卑微。因為僧多粥少。

工商業儲能市場高度分散,又是地頭蛇的生意。為了開發市場,設備廠商高度依賴渠道商。

渠道資源主要是分布式光伏開發商、售電公司、電力工程公司,還有做分布式綜合能源等與企業能耗服務相關的企業。

在EMC開發模式中,上述企業往往就是開發方的角色,負責投資和運營。渠道商一般掌握著一些業主的資源,但也需要從居間人這里找線索。

競爭激烈,押注工商業儲能市場的大小廠商,接連上演了一場場你方唱罷我登場的渠道資源爭奪大戲。

一位渠道商對新能源產業家表示,今年以來,他至少被3家儲能廠商邀參與活動或會議。

渠道商被奉為座上賓,也掌握更多主動權。新能源產業家與多位渠道商溝通了解到,他們篩選設備廠商,大概看3點:

一是在保證品質的情況下,價格是不是足夠低;

二是廠商能否提供金融解決方案;

三是廠商有沒有返利。

由于口袋里資金不多,李宇所在公司只單純地賣設備,不提供資金支持。“這難度一下就上來了,很多友商配套資本做開發,那效率就好很多。”

李宇表示:“價格上,我們也做不到最低價。那就用項目去換。就是你找到合適的項目給渠道商,他們再用你的設備,但這也并不是100%確定,只是優先考慮我們而已。”

簡單總結一下,當下,設備商要做好市場開發,最基礎的是要提供價格足夠低,質量還靠譜的設備;進一步,還要出錢出力,提供資金支持,下到一線找項目。

03、寫在最后

當然,當下也有工商業儲能廠商活得相對舒適一些。

一類是像陽光電源、華為這樣的頭部企業。既有品牌效應,也有規模效應,還有平臺能力。他們可以和大的渠道商合作,快速放量。

比如,光儲充是工商業儲能重要的細分場景。今年3月下旬,陽光電源官宣,將聯合滴滴小桔,全面鋪開“充電站+儲能”,覆蓋1000座場站。

華為也在走同樣的路子。有消息顯示,2024年,華為將在全國340多個城市和主要公路部署超過10萬個華為超級充電樁。切入充電場景,自然可以搭配銷售自家的工商業儲能產品。

還有一類企業,規模不大,但有充足的資金彈藥,可以做到投資、建設、運營一體化。需要協調的參與方少了,效率提升,也可以快速收獲一定市場份額。

現在,行業競爭處于最為焦灼的時期,設備廠商全面承壓,價格一降再降。

此前,張雋永在接受新能源產業家采訪時透露:“今年,工商業儲能的柜子將在1元/Wh左右徘徊,包括巨頭在內。”

競爭激烈,價格貼地飛行,市場難做,部分廠商或將遭遇淘汰。熱鬧過后,誰能留在牌桌上,答案交給時間。

(李宇、趙大為、陳坤均為化名)