文|摩登消費 吳曉薇

編輯|蛋總

徽酒排位賽更新到最新一集。

過去幾年來,徽酒“四朵金花”中,古井貢酒獨占鰲頭,第二名在迎駕貢酒和口子窖之間“輪換”。

從2017年到2021年,口子窖一直穩坐徽酒第二的位置;2022年,迎駕貢酒的營收和凈利潤全面反超口子窖,2023年,這兩項數據的差距進一步加大。

不過,雖然口子窖業績落后于對手,但股權激勵、高管加薪卻一樣不落。2024年,口子窖擬維持18%的營收增速,這個目標實現難度較高。或許,受到激勵之后,口子窖的管理層或會更有干勁。

01 向咨詢公司豪擲千萬,換來“徽酒老三”

根據口子窖2023年年報數據,公司實現營收59.62億元,同比增長16.1%;實現凈利潤17.21億元,同比增長11.04%。

同期,迎駕貢酒營收為67.20億元,同比增長22.07%;凈利潤22.88億元,同比增長34.17%。

對比可見,迎駕貢酒在增勢更猛的同時,與口子窖之間形成了營收7.58億元、凈利潤5.67億元的差值。而在2022年,這兩項數據差值分別為3.70億元和1.55億元。

從增幅來看,2023年古井貢酒、迎駕貢酒和金種子酒營業收入增幅均超20%,這意味著口子窖營業收入增幅墊底。

回顧自身,口子窖也沒能完成年度目標。公司在2022年度業績說明會上曾提到,“明確‘加快實現百億口子,進入全國白酒第一方陣’的戰略目標,預計2023年公司整體業績增長目標不低于18%。”

口子窖交出這樣的業績實在讓人大跌眼鏡,畢竟公司“不是一個人在戰斗”。2022年,口子窖邀請麥肯錫聯合制定了戰略目標:未來5年,要在銷售額、品牌影響、渠道歡迎度等方面力爭徽酒頭部。

兩方合作后,口子窖推出兼系列產品兼10、兼20、兼30,對原有的口子窖10年、20年、30年三類產品進行迭代,進一步突出兼香特征的同時在價格方面也進行了抬升,補齊了千元以上的價格帶。

圖 / 口子窖官方微博

口子窖對于“外腦”麥肯錫曾評價稱,“麥肯錫作為全球知名的咨詢公司可協助口子窖更好地了解資本市場及企業管理等方面的能力。”

然而,兩年過去了,口子窖不但沒成為徽酒頭部,反倒落得第三的名頭,但麥肯錫卻賺得盆滿缽滿。

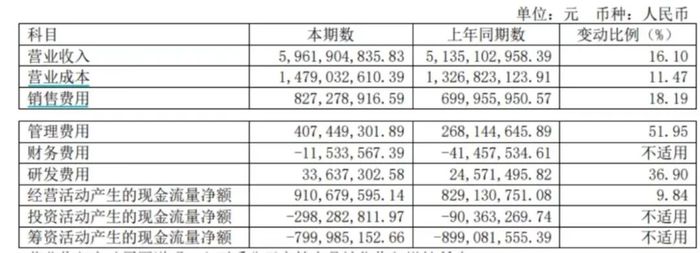

在口子窖2023年年報中不難看到,費用的大幅上漲是拖累公司業績的一大因素,其中銷售費用和管理費用兩項,口子窖就比2022年多花了2.67億元。

圖 / 口子窖2023年年報

從管理費用看,該項費用增幅最大,同比上升了51.95%,增至4.07億元。而同期,迎駕貢酒的管理費用為2.09億元,同比增加9.36%。

口子窖表示,管理費用的增加和折舊與攤銷、咨詢服務費以及股權激勵費用相關。

具體看來,期內折舊與攤銷費用為1.32億元,同比增加31.47%;咨詢服務費為3826.91萬元,同比增加196.92%;股權激勵費用為3388.61萬元,上期無此項支出。

也就是說,三項費用之中,增幅最大的就是咨詢服務費。從近三年的情況來看,口子窖在咨詢服務方面越來越舍得花錢。

2021-2023年,公司在咨詢服務方面的花費翻了十倍,從301.24萬元到1288.87萬元,再到當前的3826.91萬元,口子窖對咨詢服務的大手筆卻沒能換來相應的業績和行業發展地位,不知公司高管作何感想?

再從銷售費用看,由于加大促銷投放,口子窖2023年銷售費用同比增加了18.19%至8.27億元,這不僅超過了迎駕貢酒的5.81億元,更超過了“徽酒老大”古井貢酒的5.44億元。

大幅投入促銷費用的原因不難理解,2023年,口子窖的省內營收占比高達83.81%。因此,口子窖若想在多方激戰的安徽省內維持地位,就不得不通過增加費用投入來搶占市場。

02 “大商制”和香型阻礙發展

事實上,口子窖并非不想走出安徽。

口子酒業董事長、總經理徐進曾提到,公司將繼續深耕安徽市場,加快拓展江浙滬等高潛力市場。對于口子窖來說,喊出“進入全國白酒第一方陣”后,走出安徽也勢在必行。

圖 / 口子窖官微

但從近年來的數據來看,口子窖的營收卻在背道而馳——安徽省內占比越來越高。從2020年到2023年,口子窖在安徽省內收入占比分別為80.1%、82.1%、82.43%、83.81%。

長期以來,口子窖采用“大商制”銷售模式,由大型經銷商全權代理區域內全部產品的營銷活動,市場操作、銷售人員安排、銷售費用投放均由經銷商主導,口子窖只負責生產和品牌宣傳。

“大商制”脫胎于口子窖首創的“盤中盤”模式。

小盤為高端酒店,大盤為終端商超零售店,口子窖選擇用小盤影響大盤,最后覆蓋大量終端。這一營銷模式嶺口子窖飛速擴張,短短幾年就從地方小酒廠發展成了徽酒龍頭。

國信證券研報曾提到,在口子窖發展的前期,大商制有助于公司以較低的銷售費用實現區域的快速擴展。不過,在口子窖發展的后期,由于廠家對渠道掌控力相對較弱,在新品投放、渠道秩序管控、消費者培育方面略顯不足。

此外,大商們也會對對推廣新品、渠道下沉等創新舉措缺乏興趣,這就一定程度阻礙了口子窖的全國化進程。

另一方面,口子窖的產品屬于兼香型,香型相對小眾,市場份額也相對較小。

按照弗若斯特沙利文的預測,2021-2026年間中國白酒市場規模將自6033億增長至7695億,復合年均增長率約5.0%。其中兼香型白酒市場規模自307億增長至343億,復合年均增長率僅2.2%。

而在這個300多億元的市場中,除了口子窖之外,還有白云邊、仰韶酒、小郎酒等產品參與競爭。

盡管兼香酒企有不少,但兼香型白酒卻普遍困在省內市場,始終缺少全國化品牌,年銷售規模最高的也只有幾十億元。

具體從產品來看,口子窖長期依賴的主流產品,因上市已久且新品推出節奏緩慢,導致消費群體固化,缺乏吸引新客戶的能力。

面對種種問題,口子窖已有所應對,例如著重推廣兼香型酒,推出了兼10、兼20、兼香518等新品,一邊加速高端化進程,一邊采用了平臺公司模式,將銷售渠道扁平化;開始渠道改革,對大型經銷商的代理權限進行分割,即將區域內全部產品代理權改為分產品代理、發展團購渠道等。

圖 / 口子窖官微

但從口子窖2023年年報來看,顯然效果還不明顯。在反映經銷商積極性的合同負債上,2023年,合同負債為3.975億元,同比下滑29.42%。

03 營收增速目標仍為18%

盡管兼香型酒市場較小,但口子窖在持續擴產。

這或許與口子窖前期的產能不足的有關,根據2023年年報披露,口子酒業(母公司)的設計產能為80000千升,而實際產能卻僅有37575.57千升。

于是,口子窖開始對產能加碼。

公司披露稱,口子產業園項目有序推進,一期制曲、釀酒、儲酒、包裝全部投產;二期釀酒車間新增投產30個班組,新增產能6000余噸;部分基酒庫投入使用,新增儲酒能力約1.8萬噸。

圖 / 口子窖官微

口子產業園完全投產后,公司65°原酒產能將達到6萬噸。

但從公司現有的庫存來看,截至2023年末,口子窖的成品酒庫存為6395.73千升,而半成品酒庫存(含基礎酒)高達293,363.86千升。

對比來看,同期貴州茅臺的半成品酒(含基礎酒)庫存為279,804.96噸。

在兼香型市場規模較小、渠道改革仍在推進之時,激進地擴產或將加大口子窖的壓力。

就在近日,口子窖公布了2023年股東大會的會議資料,其中提到2024年度預算營業收入人民幣703,504.77萬元,比2023年度增長18%,這一目標增速與2022年提出的目標相同。

事實上,自口子窖上市以來,僅有三年的營收增速超過18%,分別是:2017年(27%)、2018年(18.5%)和2021年(25.37%),可見該目標的實現難度較高。

不過,已經開啟激勵的口子窖或許會更有干勁。

口子窖去年3月公布的股權激勵計劃中,第一期解禁要求為:2023年營收或歸母凈利潤同比增長15%,公司16.1%的營收增速基本剛好達成。

由此,口子窖副總經理詹玉峰、董事李偉以及56名核心管理/技術/業務人員將解禁1,253,686股。

另外,對比2022年和2023年年報不難發現,口子窖的高管們紛紛漲薪。

例如,董事長兼總經理徐進2023年的稅前報酬為364.36萬元(2022年為356.01萬元),董事會秘書兼副總經理徐欽祥的稅前報酬為189.96萬元(2022年為185.99萬元),副總經理兼財務總監范博的稅前報酬為132.13萬元(2022年為129萬元),副總經理兼董事黃紹剛的稅前報酬為180.21萬元(2022年為175.76萬元)。

對比來看,徐進及多位口子窖高管的薪酬遠超于迎駕貢酒董事長倪永培。2023年,倪永培年薪為90.6萬元,徐進薪酬為其4倍。

而另一邊,在迎駕貢酒2024年誓師動員大會上,總經理楊照兵則再次提出了沖擊百億的目標:“2024年是迎駕貢酒銷售公司沖擊百億至關重要的一年。”

那么,口子窖與迎駕貢酒之間將會繼續多年之間的膠著競爭,還是會漸行漸遠,「摩登消費」將持續關注。