文|野馬財經 劉俊群

編輯|高巖

在玩具的世界里,成年人幾乎可以找到他們的一切所愛。

“萬萬沒想到,我被國產積木種草了。”90后國產積木玩家李鵬表示。對于成年人而言,積木玩具的魅力不僅在于可以享受拼裝過程中的創造性和成就感,而且積木玩具本身還附帶一定的收藏價值。”

在積木玩具的熱潮中,近日,中國最大的拼搭角色類玩具企業布魯可集團有限公司(下稱“布魯可”)遞交《招股書》,向港股IPO發起沖刺。公司手握奧特曼、變形金剛、火影忍者、漫威無限傳奇等眾多國際知名IP。然而,市場對于布魯可的持續造血能力抱有關注,特別是在公司自有IP僅有兩個,且多個授權IP即將到期的情況下。

此外,布魯可還背負著一項對賭協議的重壓。若不能在規定時間內成功上市,公司可能面臨回購股份的風險。這一潛在的財務壓力,無疑為布魯可的上市之路增添了幾分懸念與挑戰。面對授權IP的到期和對賭協議的雙重壓力,布魯可將如何破局?

靠賣奧特曼等玩具,公司年入8.77億

在忙碌的生活中,成年人通過拼搭積木,為自己找到了一片寧靜的“避風港”。他們可以放下手機、花幾個小時,遠離塵世的喧囂,獨自沉浸在搭建“巴別塔”的樂趣中。

而布魯可,正是這樣一家致力于創造這種寧靜與美好的公司。它生產的積木玩具,不僅僅是兒童的玩具,更是成年人心靈的慰藉。

據《招股書》數據顯示,2021年-2023年,布魯可的營收持續增長,分別為3.3億元、3.26億元和8.77億元。但由于前期的大量投入,布魯這三年均處于虧損狀態,凈利潤分別為-5.07億、-4.23億和-2.07億元,三年虧損超11億元。

不過,在2024年第一季度,布魯可成功實現扭虧為盈。公司營收4.66億元,同比增長超過200%;凈利潤達4671.1萬元。

來源:《招股書》 截圖

公司業績的顯著增長,主要得益于布魯可產品戰略的調整,及對銷售渠道的全面拓展。

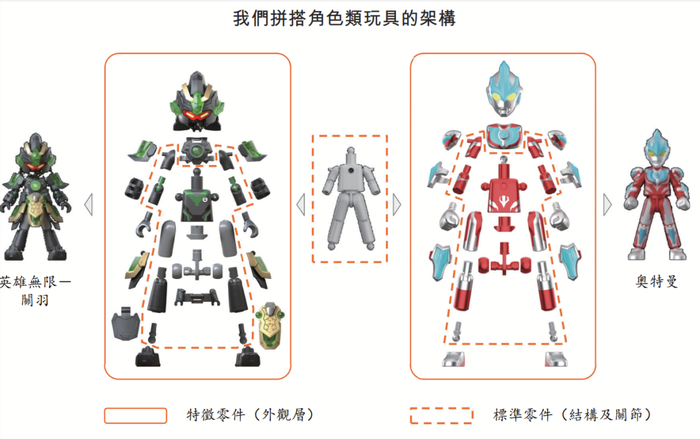

從產品分類看,布魯可的收入主要來源于拼搭角色類玩具和積木玩具兩大類。在2021年,積木玩具獨占鰲頭,給布魯可貢獻了97.5%的收入。

在2022年,布魯可獲得了奧特曼的IP授權,開始設計、開發和銷售奧特曼拼搭玩具。自此,拼搭角色類玩具逐漸成為布魯可收入的主力軍。

2023年,拼搭角色類玩具為公司帶來了7.69億元的營收,占總收入的比例高達87.7%;到了2024年第一季度,該類產品占總營收的比例更是飆升至97.4%。這一轉變也反映了布魯可戰略重點的轉移,從傳統積木向更具市場潛力的拼搭角色類玩具發展。

來源:《招股書》 截圖

值得一提的是,布魯可在2023年推出的奧特曼第七系列產品,首季度銷量便突破了127.49萬件,而第八、第九和第十系列的銷量更是節節攀升,分別達到了224.79萬件、289.94萬件和422.68萬件。

此外,為實現銷售增長和市場滲透,布魯可在渠道布局上采取了多元化的策略,覆蓋了線上和線下多個渠道。

據《招股書》顯示,布魯可通過自建電商平臺以及入駐天貓、京東等大型電商平臺,建立了線上銷售網絡。此外,布魯可在社交電商和直播電商上的嘗試也取得了不錯的效果。

野馬財經發現,在布魯可天貓旗艦店中,“布魯可積木人奧特曼傳奇版終極賽羅”售價169元/個,銷量已經達到了3萬+;“變形金剛7大黃蜂擎天柱猩猩隊”售價79元/個,銷量為1萬+。

來源:淘寶截圖

在線下渠道方面,布魯可布局了多種形式的零售終端,包括大型商超、玩具專賣店和品牌專柜等。

此次IPO,布魯可募集資金將主要用于增強產品設計和開發相關的研發能力;投資核心生產資源和專注拼搭角色類玩具的自有規模化工廠;進一步豐富IP矩陣;銷售和營銷活動等。

部分授權IP即將到期,是否影響公司IPO?

《招股書》顯示,布魯可的收入大頭——拼搭角色類玩具,主要分為自有IP和授權IP兩大類。

“自有IP”指的是布魯可自己創造和擁有的知識產權。目前,布魯可已成功推出了2個自有IP,分別為兒童益智類的"百變布魯可"和中國傳統文化主題的"英雄無限"。“授權IP”指的是布魯可獲得了其他IP所有方的授權,可以合法使用這些IP來設計、開發和銷售相關玩具產品。

《招股書》顯示,布魯可手握30多個知名IP的授權,包括"奧特曼"、"變形金剛""火影忍者""漫威無限傳奇""小黃人""寶可夢""假面騎士""名偵探柯南""初音未來""圣斗士星矢"等,并推出了基于這些授權IP的拼搭角色類玩具。但這些產品在設計和生產時,需要遵循與IP所有方簽訂的授權協議。

從2022年至2024年第一季度的財務數據來看,授權IP產品為布魯可帶來了超過80%的拼搭角色類玩具收入。與授權IP相比,布魯可的自有IP收入占比較低,同期帶來的收入尚未邁過億元門檻,占拼搭角色類玩具收入的比例不足20%。

在眾多授權IP中,奧特曼IP表現最為亮眼。布魯可在《招股書》中表示,2023年及2024年第一季度,基于奧特曼IP的產品占了布魯可大部分收入。

然而,布魯可面臨的一個潛在挑戰是,一些關鍵的授權IP即將到期。"火影忍者""漫威無限傳奇""漫威小蜘蛛和他的神奇小伙伴們""寶可夢"等IP的授權到期日期均為2025年。而奧特曼這一核心IP在中國的授權到期時間為2027年,在亞洲其他9個國家的授權到期日期則為2025年。

需要說明的是,上述授權協議具有非自動重續性。“授權協議通常為期1-3年,且一般不會自動重續。”布魯可表示。這意味著,布魯可需要在每個授權協議到期前與IP所有方進行談判,從而爭取續簽授權。

對此,中國企業資本聯盟副理事長柏文喜表示,IP授權是布魯可收入的重要來源,尤其是奧特曼IP。如果關鍵IP授權到期且無法續約,公司將失去利用這些熱門IP開發新產品的能力,這可能導致收入和利潤大幅下降。他進一步表示,授權到期可能導致公司存貨減值、收入下降,進而影響公司的財務狀況和投資者信心。

在北京工作的王波律師表示,根據知識產權的一般原則,一旦授權期滿,未經續約,布魯可將失去合法使用該IP的權利。為了避免侵權風險,布魯可可能需要下架所有涉及到期IP的產品,這可能影響公司的銷售和市場表現。此外,如果不能順利續約,布魯可可能需要面對與IP所有方的法律和合同糾紛,這可能會耗費公司大量的時間和資源。

布魯可也在《招股書》中坦言,公司無法保證總能以類似條款成功重續或維持授權協議,或根本無法重續或維持有關協議。

背負對賭協議,或存回購風險

自成立以來,布魯可已完成了多輪融資,累計融資額超20億元,已引入君聯資本、源碼資本、云鋒基金、金億投資、高榕創投等知名機構的投資。值得一提的是,在2021年的A輪融資中,布魯可的估值已突破67億元。

在布魯可沖刺IPO的過程中,其創始人朱偉松通過旗下公司Smart Bloks,間接控制著布魯可54.95%的股權,成為公司的控股股東。

2024年4月,就在布魯可遞交港交所上市申請的前夕,朱偉松通過Smart Bloks向5位機構投資方轉讓股份,每股成本約32.27元,通過這一系列股權轉讓,朱偉松套現金額達到約7584.84萬元。

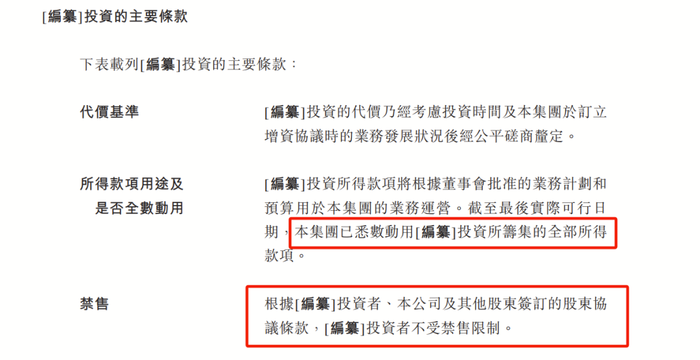

按照此次股權轉讓的價格和股本數量計算,布魯可的最新估值達到了72億元,較最后一輪融資微增6.6%。然而,《招股書》顯示,布魯可與投資者之間還存在一定的對賭協議。協議約定,如果布魯可未能在2026年6月30日前完成上市,或出現創始人嚴重違約、離職等情況,優先股股東可以行使贖回權。

但業內人士表示,以布魯可目前的現金流狀況來看,公司可能無力承擔優先股贖回的高額代價。目前,布魯可已動用通過投資者籌集的全部所得款項。截至2024年第一季度末,布魯可的現金及現金等價物僅有4.97億元。

來源:《招股書》截圖

與此同時,布魯可的銷售費用占其營收的比例超過了70%。2021年、2022年,布魯可的銷售及經銷開支分別為3.89億元、2.33億元,占當期總營收117.9%、71.5%,超出當期毛利潤213.9%、88.7%。

在現金流并不充裕的情況下,《招股書》顯示,布魯可投資者持有的股票還沒有禁售限制。這意味著布魯可一旦上市后,投資方將有機會隨時減持股票,實現套現離場。“為了滿足上市條件和投資者的期望,公司可能需要在財務表現上達到特定目標,這可能迫使管理層采取短期措施以提升業績。如果公司未能滿足對賭協議的條款,可能會損害公司的聲譽,影響與投資者、合作伙伴和消費者的關系。”柏文喜表示。

你還記得小時候最喜歡的玩具嗎?評論區聊聊吧!