文|趕碳號

從股價表現上看,ST愛康已經病入膏肓,退市進入倒計時。進入5月開盤以來,ST愛康已經連續18個跌停板。

但是從愛康自己發布的消息來看,公司似乎經營一切正常,甚至有些蒸蒸日上、欣欣向榮的意思。5月24日,ST愛康的官微——愛康新能源發布重磅利好:

“5月23號,愛康Akcome在彭博新能源財經(Bloomberg New Energy Finance, 簡稱BNEF)最新公布的2024年第二季度全球光伏組件制造商Tier1榜單中再次上榜。自今年年初BNEF對Tier 1上榜要求進行了修改,條件變得更為苛刻。愛康憑借全球光伏項目的良好表現再次榮登BNEF發布的全球光伏Tier 1榜單,這也是本次Tier 1榜單中為數不多的HJT(異質結)廠家。”

你是來搞笑的嗎?

不管ST愛康未來走向如何,趕碳號都希望ST愛康以市場化的方式、公平的方式解決問題,而不是用“綁架”等畸形的方式解決問題。

ST愛康的路,可能就是這輪光伏洗牌中很多企業接下來要走的路。

01 大股東缺乏自救的誠意和動力

5月29日,ST愛康繼續跌停,報收0.7元。至此,ST愛康已經連續8個交易日股價低于1元。按照規定,連續二十個交易日的股票收盤價均低于1元,交易所將終止其股票上市交易。

ST愛康即使經歷了18個跌停、股價砸到七毛錢以后,現在的總市值仍然高達31.36億。因為總股本實在太大了,高達44.8億,而2011年公司上市時不過1.5億。13年,鄒承慧把愛康的股本高大了近30倍。現在,終于遭到反噬——還有兩個跌停,就必須退市。

趕碳號測算了一下,如果想要避免退市命運,ST愛康最多還有兩個跌停可跌。如果第三個交易日繼續跌停,ST愛康將鐵定退市。

ST愛康股票這種跌法,肯定與經營業績密切相關。

財報顯示:2023年實現營收46.62億元,同比減少30.32%,凈虧損8.26億元;2024年一季度營收6.34億元,同比大幅減少49%,凈虧損2.13億元,上年同期為盈利0.33億元。2021年至2023年的3年,ST愛康連續虧損。

這種經營業績,財報很難拿出手。愛康原定于2024年4月29日披露《2023年年度報告》,延期到了2024年4月30日,也就是法定披露的最后一天。

一般來說,延期披露年報的公司都有點問題,且往往是審計方面出了問題。最終,ST愛康年報發布了,但是會計事務所出具了非標審計報告,涉及主要事項有兩個:拆借資金問題、公司持續經營的不確定性。這可不是小事情!公司被ST,投資者被驚嚇得急著撤退,因此這才有了這樣的股價表現。

匪夷所思的是,4月15日,親自擔任公司董秘的ST愛康創始人鄒承慧此前信誓旦旦向投資者保證,公司不存在ST的風險。這種公開扯謊,也是活久見。

被ST愛康“活埋”的中小投資者有多少呢?截至5月20日,該公司股東總人數高達27.68萬戶!

讓小股東們真正心寒的,是大股東的態度。

2024年2月27日披露,大股東愛康實業及其關聯方自公告披露日內6個月內增持金額合計不超過人民幣2億元(含),擬增持價格不超過3.5元/股。但是,現在增持計劃時間已過半,控股股東及關聯方完全沒有行動,1股也沒有買。

難道大股東“放棄”了愛康了?

公告顯示:“(計劃)本次增持前,愛康實業持有公司98,161,470股股份,占公司總股本的2.19%;愛康實業及其一致行動人浙江愛康未來一號商務咨詢有限公司、杭州愛康未來二號商務咨詢有限公司、杭州愛康未來三號商務咨詢有限公司合計持有公司286,869,728股股份,占公司總股本的6.40%”。

這樣看,真有可能是大股東的持股比例太少了,自救的動力不夠。

還有一件事情說起來特別有意思。愛康系前高管霍霍別家公司的能力,也是一級棒的。

春江水“冷”鴨先知。去年愛康的高管朱治國、沈龍強一起從愛康辭職(注:2022年時,朱治國在愛康的薪酬是309.60萬,沈龍強是171.50萬元),轉投了華東重機(子公司華東光能跨界光伏)。華東重機連虧4年,市值比愛康還小,僅有27億元,股價2.7元,但是暫時沒有退市風險。

現在看,去年朱治國、沈龍強二人走得真及時,真的是算是風控高手。

資料顯示:朱治國,曾天合光能有限公司高級副總裁兼首席運營官,江蘇愛康科技股份有限公司常務副總裁;現任無錫宇杰投資合伙企業(有限合伙)執行事務合伙人,無錫華東光能科技有限公司董事,總經理,華東光能科技(徐州)有限公司總經理,現任華東重機的董事、常務副總經理。

沈龍強是官員出身的職業董秘。資料顯示:2007年1月至2017年1月就職于中國證券監督管理委員會江蘇監管局;2017年1月至2023年7月歷任神霧節能股份有限公司副總經理,董事會秘書,大亞圣象家居股份有限公司董事會秘書,江蘇愛康科技股份有限公司董事,高級副總裁,董事會秘書;現任華東重機副總經理、董事會秘書,擬任公司董事。

02 地方國資,會否輸血、接盤?

那么,ST愛康的股票會不會退市呢?趕碳號大膽猜想,ST愛康還有兩個被拯救的可能性。

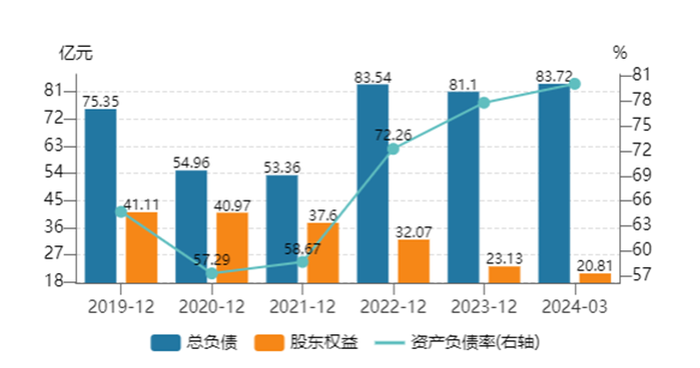

第一, 所謂“瘦子駱駝比馬大”,作為老牌的上市公司,愛康還是有些家底的。財報顯示2023年年末、2024年1季度末,愛康歸屬母公司股東權益為20.31億元、18.19億元,股東權益為23.13億元、20.81億元。

這在A股上市公司中,愛康的凈資產規模不算最小的。現在ST愛康的市值為31億元,市凈率大于1。它現在還沒有破凈!

一般來說有家底的上市公司,或容易翻盤吧。但是數字是數字,此處有一點特別值得提醒:審計機構對愛康的財報意見是“非標”。

第二, 地方政府、地方國資出力。這從公告中可以尋到蛛絲馬跡。

(1)鄒承慧老家、江西贛州的幫助?

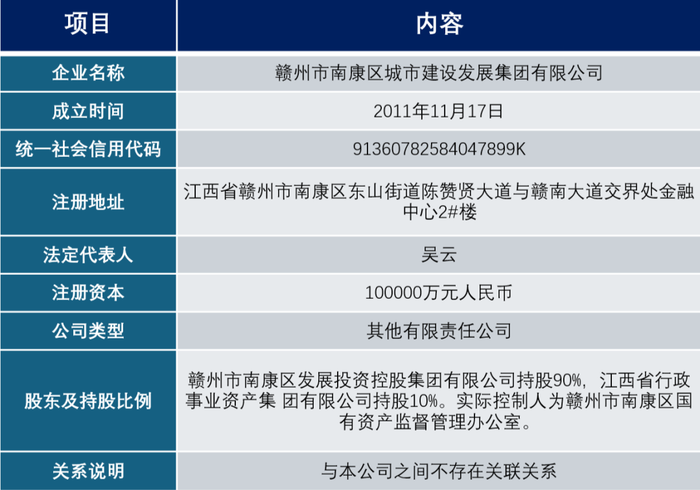

5月15日ST愛康公告:全資子公司蘇州愛康光電科技有限公司(簡稱“蘇州愛康光電”)及其全資子公司贛州愛康光電于2024年5月14日與贛州市南康區城市建設發展集團有限公司(簡稱“南康建發”)簽署了《股權合作協議》。

南康建發擬出資不超3.5億元向贛州愛康光電增資或受讓蘇州愛康光電持有的贛州愛康光電股權,本次交易完成后占贛州愛康光電股權比例不低于51%。

這個協議似乎是說,不管贛州愛康估計是多少(估值下限是7.14億元),南康建發都出3.5億元。這種投資方式挺罕見的。

來自公司公告

對于ST愛康來說,如果此時可以注入3.5億元現金,無疑可以幫上大忙。

那么,南康建發是誰?它是江西贛州市國有資本。

贛州愛康,是一家什么樣的公司呢?

愛康去年年底公告,贛州愛康擬投資建設 4.6GW HJT 電池生產項目。

年報顯示:“根據公司的戰略規劃,全資孫公司贛州愛康光電科技有限公司擬投資建設4.6GW HJT 電池生產項目,項目計劃固定資產總投資21億元(除主設備外,土地、土建及機電設施等固定資產投資已全部完成),新上1條600MW和5條800MW HJT電池產線。本次投產計劃為以銷擴產,結合市場和客戶需求預測、在手訂單情況,分批次逐條線按訂單增加產能,完成時間具體與市場增加訂單保持一致。截至目前,已完成第一條HJT電池產線主設備進場。”

在5月8日的投資者調研中,ST愛康這樣說“愛康光電依然是異質結(HJT)電池 的全球前三位的龍頭企業。”

“2023年湖州基地 2GW HJT 電池產線實現量產,3.5GW 組件產線技改完成可同時兼容HJT 和TOPcon不同尺寸的組件制造,贛州基地600MW HJT電池產線也已實現量產,全年產能將達到 3.2GW 異質結電池和6.4GW的組件產能,支架和邊框產能分別為10GW和5GW,滿產狀態下可實現不 含稅銷售收入80億元。”

對于ST愛康對自己現有業務以及業績展望的表述,趕碳號是要打一個問號的?

同時,趕碳號也完全搞不明白,為什么上市公司ST愛康走的是HJT路線,而大股東自己控股的、上市公司以外的企業,卻在干TOPCon?這件事情,趕碳號以后幫大家仔細盤一盤。

(2)杭州國資的援手?

2024年1季報顯示:公司前十大股東中新增——杭州余澄金新能源合伙企業(有限合伙)。

天眼查信示:杭州余澄金新能源合伙企業 (有限合伙) 成立于2022年,杭州余杭國有資本投資運營集團成員。

現在,余杭國資肯定叫苦不迭,這筆錢很可能要打水漂。但是,當初余杭這家地方國資為什么會在二級市場中投資一家業績不佳的上市公司呢?

這也和地方政府的招商引資有關,與愛康畫的大餅有關。

愛康公告顯示:2023年12月29日,公司全資子公司浙江愛康未來科技有限公司(簡稱“浙江愛康未來”)與杭州錢江經濟開發區管理委員會簽訂《HJT鈣鈦礦疊層電池研發及生產基地項目框架協議》,浙江愛康未來擬在杭州錢江經濟開發區投資建設HJT鈣鈦礦疊層電池研究及生產基地項目,項目總投資約10億元(注:今年4月錢江經濟開發區正式更名為浙江余杭經濟開發區)。

浙江愛康未來計劃的HJT鈣鈦礦疊層電池研究及生產基地項目,就在余杭區。噢,原來如此!

尾聲

愛康最早的業務是支架,現在光伏行業很卷,但是光伏支架的日子還不錯,保持著一定利潤。可是它偏偏不安于現狀,要向光伏制造,向組件、HJT、鈣鈦礦來卷。

愛康為什么要卷進來?是因為二級市場更喜歡HJT、鈣鈦礦的概念,還是因為擴產太容易,各地的地方政府太熱情。如今,相關領域的騙子橫行,擋都擋不住。

no zuo no die。已經ST的愛康何去何從?

來源:趕碳號

原標題:ST愛康,還有救嗎?