文|星船知造 嚴大方 趙晗

2018年,幾家新材料企業進入了郭德綱相聲里的“麻繩綁大閘蟹”階段。

大閘蟹的熱銷給麻繩多了一個使用場景。綁上大閘蟹,大家一起賣出高價。

特斯拉2018年在上海建立超級工廠,它決定選用永磁電機——中科三環、金力永磁、橫店東磁等企業因此前后腳進入了特斯拉供應鏈。中國電機產業和中國的磁性材料借著新能源車的東風不斷精進技術。

同一年,“三電”中的電池領域也發生了大事。寧德時代創下了24天過會上市的記錄。中國動力電池幾大巨頭開始浮出水面。

比亞迪的王傳福則擔心資源問題,他說,“中國的鈷資源幾乎沒有,鎳資源也很少,中國不可能走回頭路,從被石油卡脖子到被金屬鈷和鎳卡脖子。”

2018年,天齊鋰業入股智利礦業化工巨頭SQM,成為其第二大股東。SQM擁有全球最大鋰鹽湖。洛陽鉬業則在更早之前確定以26.5億美元價格收購位于剛果(金)的Tenke銅鈷礦。2021年底,中國稀土集團在贛州成立,成為中鋁、五礦及贛州稀土旗下的南方稀土實控人。

從風電光伏,到新能源汽車、中國首艘氫能源船舶、大飛機、人形機器人,每隔不久,人們就會看到、期待一款新的超級終端——

它必須既是一款有巨大市場需求的產品,又是一個超級平臺,能帶動整個產業的技術創新并重塑產業生態。而那些已經陪伴了人類千萬年的富礦,也因此不再沉默。

從這個角度看,就能理解為什么今年政府工作報告中的七大新興行業,最先被市場引爆的是“低空經濟”。

2024年的政府工作報告中明確提出積極培育七大新興產業:

●智能網聯新能源汽車

●前沿新興氫能

●新材料

●創新藥

●生物制造

●商業航天

●低空經濟

低空經濟內涵豐富,多指在低空空域內(“低空”一般指距正下方地平面垂直距離1000米以下區域,有時也可延伸至更高空域)延申出的各類商業場景和經濟行為。

其最重要的產業拼圖eVTOL還未真正呱呱墜地,但因為同時站在了中國新能源汽車、中國無人機、航空產業等巨人的肩膀上——潛在場景需求多、又有多個成熟產業鏈可供eVTOL復用——被認為是下一個超級終端。

其投融資熱度、各國政策支持等信息此前《星船知造》已做過梳理。本篇主要聚焦eVTOL當下產業鏈環節“國產替代”情況和潛在場景。

01 產業環節的長短板

eVTOL是electric Vertical Take-off and Landing的縮寫,即電動垂直起降飛行器。

抓兩個重點就行——用電的、垂直起降的——同時符合這兩點的,就是eVTOL。

所以它和飛行汽車可以有交集,但不是同一個概念。

也因此可以明確為啥現在進入eVTOL賽道的公司就兩派:“航空系”和“車企系”。

前者優勢在于具有飛機設計等相關經驗。后者優勢在于電動航空和電動汽車在三電(電池、電機、電控)上極高的相似性,并帶來產業鏈復用優勢。

寧德時代去年就低調注冊一家新公司——商飛時代。公司經營范圍涉及民用航空器維修、零部件設計與生產、發動機螺旋槳生產、電池銷售等。該公司股東還包括中國商飛。

從最熱的幾家eVTOL企業創始人背景看,時的科技創始人黃雍威曾任空客中國工程中心總工程師。御風未來創始人曾從事C919飛控系統核心研發工作。

eVTOL賽道融資方面,也大多是注重產業鏈投資的機構入局,往往有新能源汽車產業鏈、無人機產業鏈投資經驗。

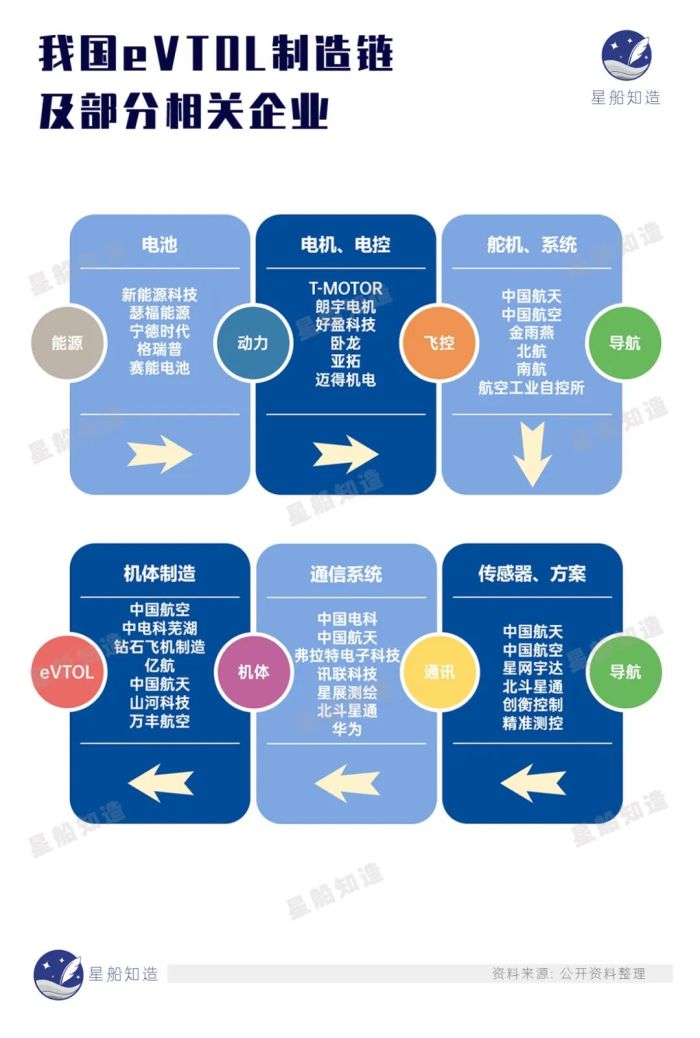

動力系統、能源系統、航電飛控系統、結構部件是構成一架eVTOL的關鍵。

其中,高性能電機、高密度電池、精密電控裝置、先進的復合材料(碳纖維、樹脂纖維等)最為關鍵。下圖是我國eVTOL制造鏈主要環節及部分相關企業,點擊可放大

eVTOL電驅主要分為純電動以及混合動力兩種。

純電:純電推進系統主要由電池和電推力系統組成,不需要發動機,具有零排放、低噪音等眾多優點。

混動:結合了內燃機與電機的優勢,類似于混動汽車的模式。

回顧新能源汽車的發展歷程,混動技術在動力電池技術未成熟時,一直扮演提升續航能力的關鍵角色。

隨著技術進步,純電逐漸成為主流,但混動等多元技術路線依然被重視。

相似地,混動技術路線也是eVTOL發展的有效補充。《通用航空裝備創新應用實施方案(2024-2030年)》就指出,將以電動化為主導,同時鼓勵混合動力、氫動力及可持續燃料動力等多元化技術路徑。

具體到幾個產業鏈環節看——

動力系統:追趕

eVTOL動力部件主要分為電機、電控、高壓部件、冷卻系統、推進器等。高推進功率下適配高電壓體系,設計、制造端均存在較高難度。

不同于新能源汽車多數零部件廠商供應單品為主,eVTOL電機/電控需合并進行適航認證,而由于適航認證比較嚴苛,未來eVTOL動力系統會區別于汽車電機較為分散的格局。

從汽車產業的經驗看,大型企業收購其它專業公司,或成立合資公司以獲得相關能力較為常見——典型的如Rolls Royce收購西門子的電力和混合動力航空航天推進業務eAircraft。

全球范圍內,Rolls Royce、賽峰等傳統航空發動機巨頭正向電動飛行器動力轉型。一些科研機構也積極參與其中。國外企業如Pipistrel已實現產品適航認證,MagniX等也在積極推進中。

國際供應商都已布局電機產業,但我國本土企業仍有很大機會跑出,特別是那些擁有深厚行業背景和技術積累的企業,如曾隸屬于吉利集團的沃飛,因其與賽峰的緊密關系,值得關注。國內企業如南昌的T-Motor(三瑞智能),專攻安全可靠的無人機動力系統研發與制造,臥龍公司也嘗試進入這一領域。

電池:領先

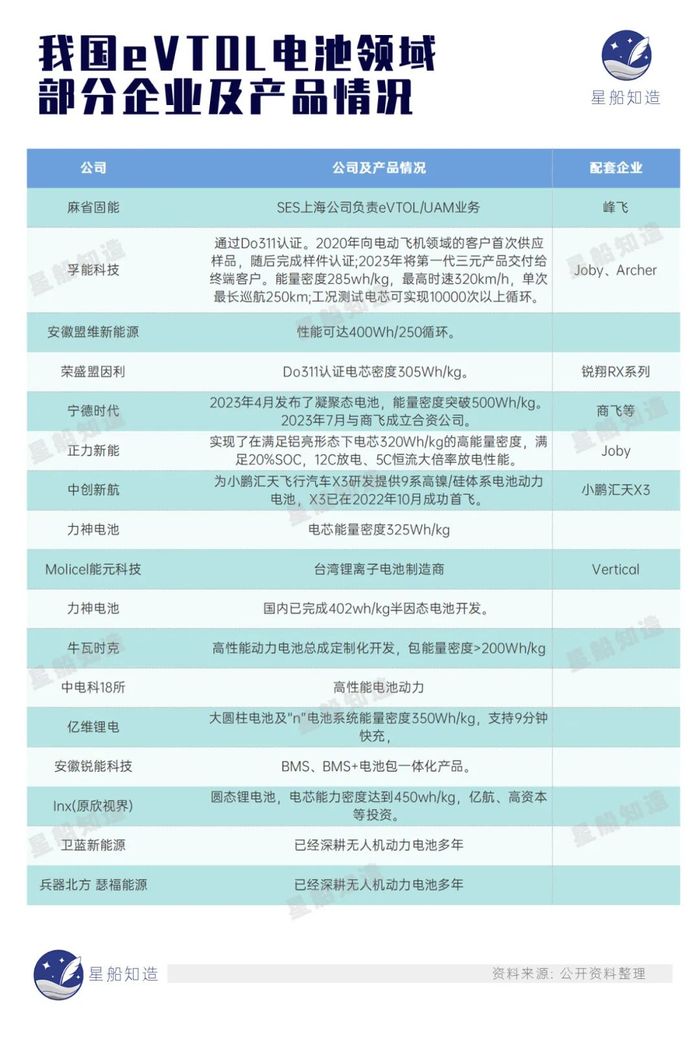

得益于新能源汽車產業,我國在eVTOL的電池領域暫時處于領先地位。

目前電池性能是制約 eVTOL 發展的主要因素。eVTOL在電池能量密度、充放電功率、循環壽命三方面的標準遠高于電動汽車。

三元鋰電池技術在eVTOL領域占據主導地位,其能量密度遠超傳統汽車電池,達到300Wh/kg,可支持eVTOL長達200-250公里的飛行距離。

盡管如此,這一性能指標仍不足以滿足eVTOL的全部需求,因此業內正致力于提高電池的能量密度和壽命。

當前用于電動航空的電池包括凝聚態電池(寧德時代)、圓柱電池(蔚藍鋰芯、正力新能、國軒高科等)、軟包電池(孚能科技等)、固態電池(欣視界、恩力動力、麻省固能等),電池形狀多樣,多種路線當前并行開發。

軟包電池被視為eVTOL電池的未來主流方案,具有高能量密度、高放電性能和較輕的重量。中國在電池技術方面的創新,如高能量密度鈉電池和全固態電池的研發,也為eVTOL的發展提供了新的可能性。

我國企業在eVTOL電池最新技術方面的應用已經取得了一定進展。

孚能科技的動力電池已可實現能量密度285Wh/kg,最高時速320km/h,單次最長巡航250km。

中創新航為小鵬匯天飛行汽車X3研發提供的9系高鎳/硅體系電池動力電池。

5月7日,巨灣技研攜手億航智能研發全球首個eVTOL航空器超快充電池。

飛控系統:追趕

航電系統在通航飛機中起著關鍵作用,而飛控系統則是航電密切相關的核心組成部分。目前中國只有無人機具備飛控技術。

這里我們先分出去說下中國無人機產業鏈。

中國無人機獨步天下,早就不存在“卡脖子”問題。比如此前曾有日本人拆解大疆Mavic Air 2,發現不少核心零部件來自國外頂級供應商:

存儲裝置和攝像頭核心零部件來自三星;

控制電池的IC芯片來自德州儀器;

消除噪音的IC芯片來自美國的Qorvo等。

但在無人機產品中,“使用”不等同于“依賴”:

比如無人機的MCU主控芯片,制程多為110nm。追求的是“夠用就好”,而非極致工藝,因此在技術上國內完全可以做到,不存在“卡脖子”。也就是說,無人機等產業使用的芯片并不會進入全球半導體的“巔峰對決”中。

我們的很多零部件選擇,購買海外企業的產品而非本土產品——其實是一道商業計算題。

方便攜帶到農田使用的無人機充電套裝 圖源:大疆

飛控系統也是無人機的大腦。一架無人機要完成一系列復雜動作,全靠飛控系統。但當前我們掌握的無人機飛控技術與通航飛機的液壓系統控制方式有所不同。

eVTOL的飛控系統同樣負責飛行器的控制和決策。然而,對于民用載人飛行場景,全球范圍內滿足適航要求的飛控供應商目前還是壟斷狀態,部分核心技術掌握在 Honeywell,Collins,Garmin,THALES和 BAE 等幾家航電巨頭手中。

比如SkyDrive作為日本eVTOL的先驅,就選擇了法國泰雷茲(THALES)的FlytRise飛行控制系統來裝備其未來的三座零排放eVTOL飛機“SKYDRIVE”。

THALES早在1980 年代就率先在空客 A310 上安裝了電傳操縱解決方案。

國內主要的飛控供應商分為兩類:傳統軍工單位、研究所和高校,如中航工業618所、西安自動飛行研究所(618 所)、北航和南航等,技術實力雄厚但產品價格較高。

另一類是新興的民營公司,如邊界智控和安勝等。

除此之外,還有一些電氣設備如開關、控制板、照明、傳感器等也是航空電子系統中的重要組成部分。

但相較于飛控系統,這些電氣設備對于我們完全不成問題。

機身材料:逐步實現國產替代

eVTOL的發展對機身材料與機體結構的要求嚴格。中國在上游零部件方面,主要布局廠商包括金盾股份、廣聯航空、雙一科技、天成自控等。

在結構材料的選用上,高強度的碳纖維是首選,國際市場上,美國赫氏與日本東麗作為頂級供應商備受青睞。盡管國內的中復神鷹、吉林化纖、光威復材、中航高科等仍處于替代品牌的角色,但它們的產品已經通過了民航局的認證,成功應用于飛機制造。

整機:中國適航認證走在前列

全球范圍看,eVTOL融資活動呈現出高度集中的態勢。具體而言,排名前十的eVTOL企業合共吸納了超過80%的行業融資總額。

JOBY AVIATION、ARCHER AVIATION以及LILIUM GMBH這三家eVTOL企業均在2020年至2023年間上市。

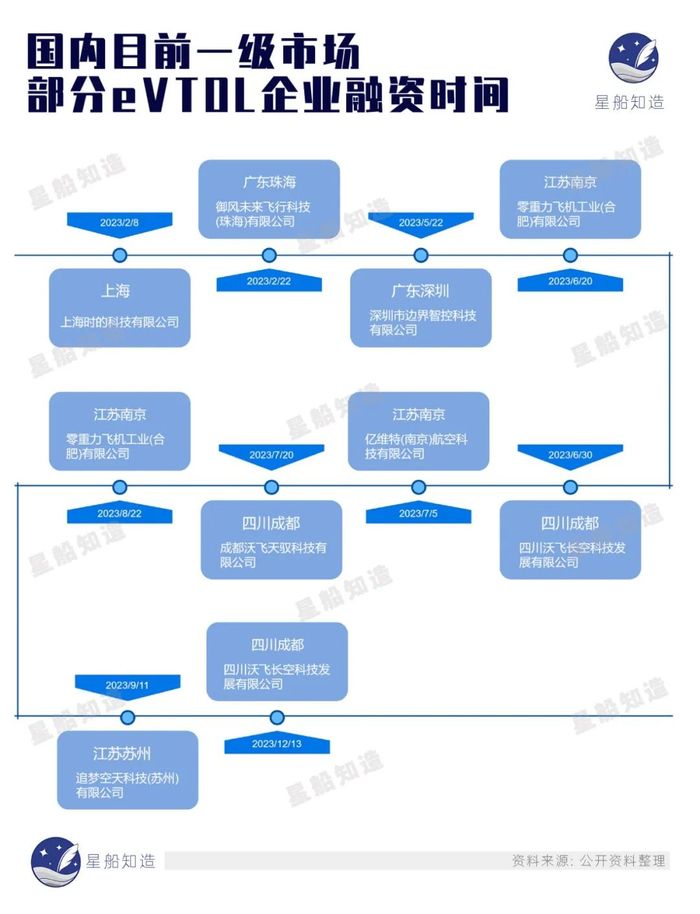

中國情況是——以廣東匯天航空航天科技有限公司為例,自2021年10月的首輪融資以來,其融資總額迅速攀升至5億美元,刷新了國內同類企業的融資記錄。

億航智能也在2019年底成功登陸美國股市,至今已累積獲得接近2億美元的融資支持。

廣東海鷗飛行汽車、上海峰飛、上海時的、零重力飛機工業、沃蘭特、御風未來、沃極步耀、億維特等諸多中國企業亦成功躋身“億元融資俱樂部”。

豐田、奧迪、現代等國際品牌與國內的小鵬、吉利、廣汽等車企,憑借在電動化、智能化技術上的積累,也在加速布局。

技術認證與訂單收獲也成為衡量eVTOL企業競爭力的關鍵指標。

2023年1月,小鵬匯天X2獲國內特許飛行許可證;

2024年3月,小鵬匯天飛行汽車“旅航者X2”順利完成城市CBD“天德廣場-廣州塔”區域的低空飛行。

2024年3月22日,峰飛航空科技自主研發的V2000CG無人駕駛航空器系統獲得由中國民用航空華東地區管理局(“民航華東局”)頒發的型號合格證(TC),這是全球首個通過型號合格認證的噸級以上eVTOL。

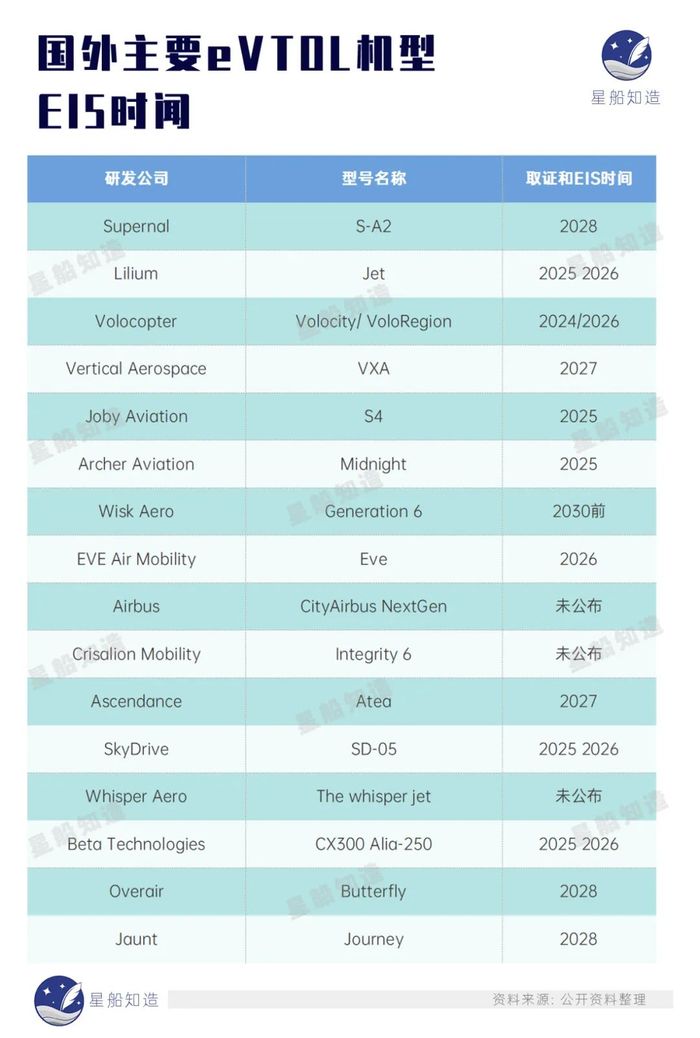

目前尚未有國外載人eVTOL完成適航取證,大部分產品集中在2025-2028才能完成取證和EIS,且配套的運營法規、標準并未制定完畢。

我國eVTOL產業在適航取證方面已經處于領先地位。

5G:中國助力

在我國5G 優勢下,中國eVTOL比其他國家在下游運營方面取得的進展更明顯。

這主要因為,航空器在人口密集的城區飛行時,與地面保持通信,飛行狀態的跟蹤和反饋,航線的調度——都依賴于通信技術。

5G技術大帶寬、低延遲、高可靠性的特性,為低空飛行提供通信保障。

5G-A技術的通感一體功能,使得基站具備了雷達功能,極大提升了低空飛行器的跟蹤和管理能力,能夠實時監測飛行器的位置、速度和軌跡。

在深圳,東部通航等企業已經建立了較為龐大的運營平臺,為各類用戶提供低空航空器的相關服務,服務范圍不僅覆蓋珠三角大灣區,還延伸至長三角地區。,預計未來幾年內,更多省份將出現低空飛行運營企業。

02 下一次變革來臨前

eVTOL的市場爆發是因為所有人都害怕錯過荷花最盛的時間。

池塘荷花第一天開一朵,第二天開兩朵、第三天開四朵……每天開放的數量都是前一天的兩倍,如果第30天開滿整個池塘,什么時候剛好開滿半個池塘?

答案是第29天。從開滿半個池塘,到開滿整個池塘,只需要一天。

中國新能源汽車累計產量從500萬輛到1000萬輛用時2年5個月,從1000萬輛到2000萬輛則只用時1年5個月。

eVTOL尚未真正呱呱墜地,但我們從全球新能源汽車和無人機的產業發展后視鏡判斷——它的確是未來的超級甲方。

2015年,很多人認為無人機不過是航拍愛好者的大號玩具。

人們認為其主流場景將長期止步于小眾的消費級無人機市場。

當時工業級無人機在中國民用無人機市場中僅占不到20%份額,而僅僅五年后,這個數字是45.61%。

到今天,工業級無人機應用領域早已擴展到能源行業的“油氣管道檢測”、“光伏電站巡檢”,建筑領域和礦業的“土地測量”,農業的種植和播種、緊急救援和醫療、以及物流等多個領域。

它的身份已經改變:不僅僅提供產品,也提供適應各行業應用場景的綜合解決服務方案。

它的競爭對手已經不同:就像打敗康師傅的不是今麥郎,而是外賣平臺。想要贏,真正要做的是理解你所進入的每個行業。理解為你買單的人的真正需求。不然就會輸給該場景下比自己更專業的行家。

比如,大疆的巡檢無人機是否能比客戶安裝多個固定攝像頭更經濟、高效、準確?

想搞“無人機配送”的美團,在高樓林立的都市、在雨雪天氣下,其無人機是否能比騎士們更穩、更快,還不加價?

這一點,換到未來的eVTOL身上也同樣成立。

它需要與該行業原有的、固若金湯的傳統技術、設備、機械在使用體驗、效率、價格等多方面展開全面競爭。

從旋翼技術看,全球eVTOL已分化為多旋翼、復合翼及傾轉翼三大陣營。每個陣營都框定出了初步的應用場景。

外國的eVTOL 企業傾轉翼是主流。國內則更多是多旋翼和復合翼。

多旋翼,以億航216、小鵬匯天X2等為代表,具有多個水平旋,結構簡單,靈活性高,但也受限于巡航階段能耗大、航程較短效率低、載荷少;

復合翼,如峰飛“盛世龍”、億航EH-VT30,通過融合多旋翼與固定翼特性,效率高、航程遠,但復雜的機體設計與飛行控制成為其成長的雙刃劍;

傾轉翼,以JOBY S4、時的E20為代表,機身自重小、能量效率高、續航及載荷優勢明顯。

具體場景——

多旋翼:空中出租車、空中物流、城市快遞、載人交通、低空旅游、醫療急救、高空消防。

復合翼:城郊城際通勤、空中游覽、物流運輸。

傾轉翼:城市空中客運、貨運。

三種的場景基本是共通的。目前多旋翼成本最低,相比來說場景可能更豐富。

尾聲

從過往經驗看,最有想象力的人也常常誤判未來的方向。

在阿姆斯特朗跨出自己的一小步,人類的一大步之前,最優秀的科幻小說家也無法將“登月”、“通訊衛星”和“電視機”三者聯系到一起。

人們會想象出摩天大樓的每一層都發展出獨立的經濟體系,卻想象不出電梯。

一百多年前,最權威的《泰晤士報》認為50年后最緊俏的職業是環衛工人,因為隨著城市的擴張和發展,越來越多的馬車會在路上通行——如果不及時清理,倫敦的街道將被馬產生的馬糞淹沒。

作為一顆超級種子,全球eVTOL都還在探索的路上。

新能源汽車為我們提供了一定的產業紅利,無人機不斷延展的行業應用則為我們開拓新的戰場,積累寶貴經驗。中國有全球最多的工業場景、最蓬勃的新能源發展機遇,在這個已經熱起來的賽道里,作品還沒正式開寫。

唯一可以確定的是,只有腳踏實地的人才能摘到最高處的果實。

參考資料:

[1] 全球eVTOL頭部企業地理分布和融資概況.航空產業網

[2] 低空飛行觀察.中金研究