文|子彈財經 王亞靜

編輯|蛋總

在遞表港交所11天后,佑駕創新決定擴充整體協調人席位。

6月7日,深圳佑駕創新科技股份有限公司(以下簡稱:佑駕創新)宣布,在中信里昂、中金的基礎上,進一步委任軟庫中華、安信國際及長橋證券為整體協調人。

“現在企業的股票很難賣,很多機構就想用一個更高的位置來提升自己的形象和角色,企業也愿意給機構一些虛名,實際上只有全球協調人會統籌各個環節,直接影響IPO成功與否。”匯生國際資本總裁黃立沖對「子彈財經」表示。

在他看來,這是導致IPO企業出現多名整體協調人的原因所在,但他認為機構扎堆,容易導致“三個和尚沒水喝”的現象出現。

其實,這不是佑駕創新第一次試圖沖擊資本市場。早在2023年8月,公司就曾啟動A股上市輔導,但在2024年5月,終止了與輔導機構的上市前輔導委聘協議。

但投資者們已經等不及了,催促著佑駕創新奔赴資本市場。

按照投資者與公司簽署的股東協議,公司向投資者授予的撤資權與贖回權在公司向港交所首次遞表之前自動終止,但若向港交所上市申請遭拒、撤回上市申請、港交所未授予上市批準或向港交所首次提交的上市申請失效后六個月內未重新提交上市申請等情況出現,撤資權和贖回權將自動恢復。

留給佑駕創新的時間或許不多了。

01 3年累虧超5億,董事長經歷疑似夸大

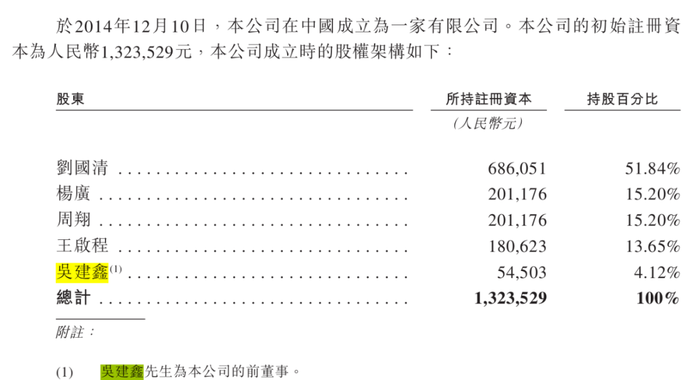

佑駕創新的歷史可以追溯到2014年。

2014年12月,劉國清、楊廣、周翔、王啟程和吳建鑫五人共同創立了佑駕創新,注冊資本132.35萬元。其中,吳建鑫于2023年6月辭任執行董事一職。

圖 / 佑駕創新招股書

如今,佑駕創新的執行董事只剩下劉國清、楊廣、周翔、王啟程4位聯合創始人,他們均為“80后”,年齡在35歲至40歲之間。

不過,「子彈財經」注意到,擔任公司董事長兼總經理的劉國清疑似存在經歷夸大的情況。

招股書聲稱,2013年5月,劉國清獲得新加坡南洋理工大學計算機科學博士學位,其曾于2012年7月至2014年7月期間在這一大學計算機工程學院擔任項目主任。這也意味著,劉國清在博士期間就已經成為了大學項目帶頭人。

但黃立沖告訴「子彈財經」,國外大學做項目的配置基本是正教授、副教授和幾名博士生,項目帶頭人一定是教授級別,不可能是博士生,博士生最多擔任一個小組的學生組長。

對此,「子彈財經」試圖向佑駕創新方面了解,劉國清在新加坡南洋理工大學所做項目為何?項目人員配置是什么?是否存在職位夸大的情況?但佑駕創新方面僅回復稱,公司正處于靜默期。

其實,佑駕創新自身就存在著表面風光,內里“不足”的問題。

公開資料顯示,佑駕創新是一家智能駕駛及智能座艙解決方案供應商,產品包括智能駕駛解決方案、智能座艙解決方案及車路協同。

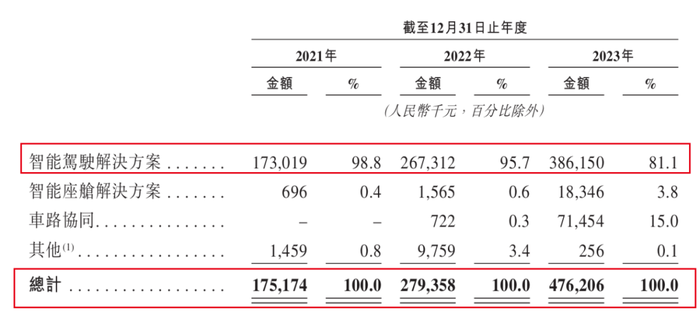

招股書顯示,2021-2023年,公司實現收入1.75億元、2.79億元和4.76億元,收入節節攀升。

其中,智能駕駛解決方案的收入分別為1.73億元、2.67億元和3.86億元,占比總收入的98.8%、95.7%和81.1%,為支柱業務。

圖 / 佑駕創新招股書

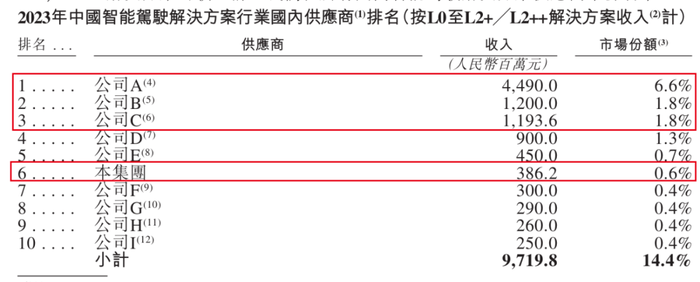

但放在行業中,佑駕創新已經被落下很遠的距離。

按L0至L2+╱L2++解決方案收入計,2023年,佑駕創新實現收入3.86億元,在中國智能駕駛解決方案供應商中位列第6,市占率僅有0.6%。

同期,排名前三的公司收入均超過10億元,其中排名第一的公司實現收入44.90億元,市占率6.6%。

圖 / 佑駕創新招股書

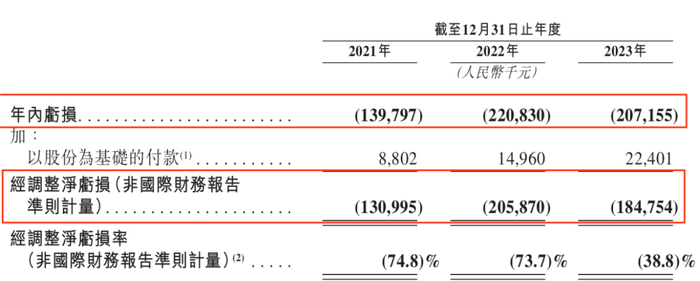

規模“掉隊”之外,佑駕創新還沒有走出虧損的漩渦。

2021年至2023年,其凈利潤虧損1.40億元、2.21億元、2.07億元;經調整凈利潤虧損1.31億元、2.06億元、1.85億元。短短三年時間,公司累計凈利潤虧損超5億元。

圖 / 佑駕創新招股書

對于企業未來的盈利能力,黃立沖仍不看好。他認為,中國車廠普遍面臨銷售壓力、內卷壓力,這些壓力最終會傳導到上游,盈利空間勢必會被進一步壓縮。

其實,黃立沖認為第三方供應商本身就是“弱勢群體”,存在天然的短板。“智能駕駛的發展空間是毋庸置疑的,未來誰的駕駛數據最多、算力中心最大,誰就最強。未來,車廠優勢最大,因為他們擁有海量數據可以通過AI訓練,但這是第三方供應商天然的短板。”

02 估值53億,有股東已清倉撤退

走向港交所之前,佑駕創新仍獲得了不少資本的青睞。

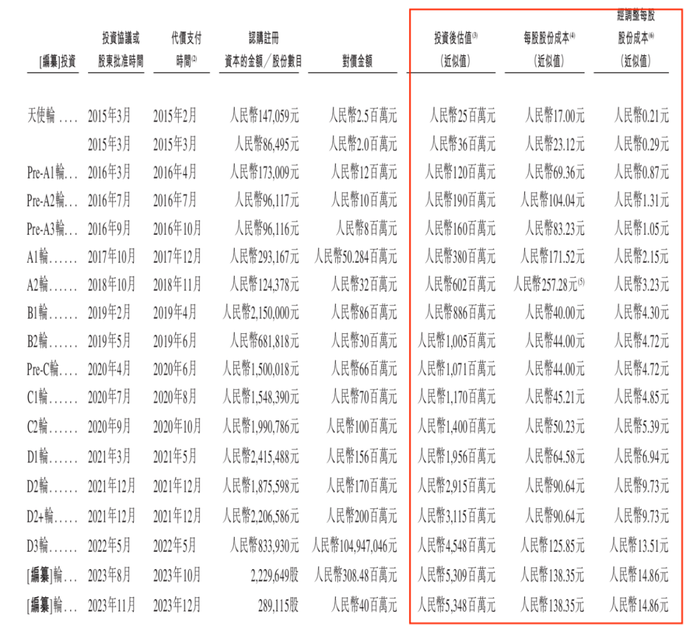

IPO前,公司共完成17輪融資,投資團隊相當龐大,包括阿里CEO兼董事吳泳銘、四維圖新、中金資本、普華資本、東風資管、華勤技術、元璟資本(由吳泳銘創建)等幾十家機構。

圖 / 佑駕創新招股書

在最后一輪融資后,公司估值達到53.48億元,和天使輪融資時的2500萬元估值相比,暴漲約213倍。

“佑駕創新的投資機構很多,但大多都不算是國際上特別出名的大型PE,說明大型PE也有所卻步。”黃立沖提醒,這本身就透露出一種不太樂觀的信號。

黃立沖認為,佑駕創新上市時的估值有可能會拉到一個比較高的位置,因為公司有太多股東。

“這個公司最大的風險就是股東太多,未來一旦上市成功,除非全部把股東鎖住,否則拋盤壓力會很大。”黃立沖說。

好在佑駕創新設置了一定的股票鎖定期。招股書顯示,佑駕創新現有股東(包括投資者)持有的股票,禁售期為12個月。

其實,在佑駕創新不斷增資的過程中,已經有不少股東趁機在減持套現。

招股書顯示,2015年3月18日,吳泳銘作為天使投資人認購14.71萬元注冊資本,代價250萬元;5天后,吳泳銘再次認購8.65萬元注冊資本,耗資200萬元。

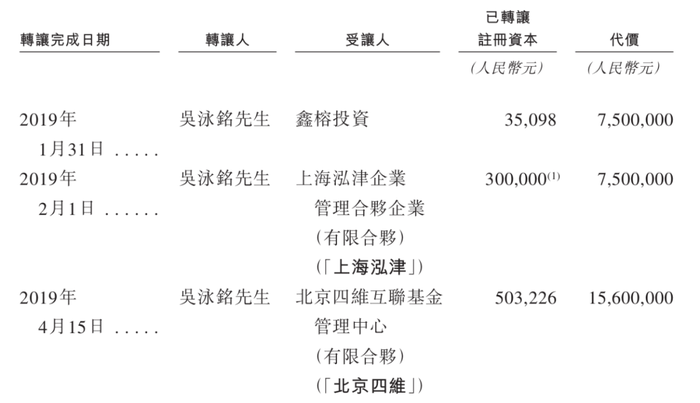

2019年1月至4月,吳泳銘分別向鑫榕投資、上海泓津、北京四維轉讓所持股份,累計套現3060萬元。以此來看,吳泳銘已經獲利2610萬元,投資回報率高達580%。

圖 / 佑駕創新招股書

除吳泳銘之外,佑駕創新的聯合創始人們也在頻頻轉讓股份套現。

2016年11月,劉國清向公司前董事閆勝業轉讓77855元的注冊資本,套現77855元;2018年1月,劉國清、楊廣、周翔、王啟程、吳建鑫及閆勝業向合創智能轉讓部分股份,再次套現約420萬元。

到了2021年4月,劉國清、楊廣、周翔、王啟程又分別轉讓自己所持股份,各自套現300萬元,合計1200萬元。通過上次三次減持,劉國清和他的朋友們累計套現1627.79萬元。

另據「子彈財經」不完全統計,2019年至2022年期間,還有包括東風資產管理、漢邦高科、韜略基金在內的5位股東加入減持行列,累計套現2.22億元。

若以此計算,IPO前夕,佑駕創新的股東們已經套現約2.69億元。

尤為值得注意的是,漢邦高科、韜略基金已經不再持有公司股權,從佑駕創新撤退。

03 對賭協議壓身,現金流僅夠12個月

在不斷地引入投資機構、股權轉讓之后,佑駕創新的股權變得極其分散。

其中,持股比例超10%的僅有一家,是由劉國清、楊廣、周翔、王啟程、閆勝業及吳建鑫組成的一致行動人士集團。截至2024年5月20日,一致行動人士集團持有約24.35%的股份。

除此之外,四維圖新是最大的外部股東,其通過子公司北京四維間接持有佑駕創新9.06%股權;中金資本持股5.56%;吳泳銘持有2.31%股權。

若按照53.48億元的估值計算,四維圖新的股價價值為4.85億元、中金資本的股價價值為2.97億元、吳泳銘的股權價值為1.24億元。

若想將這些股權變現,將公司推動上市,進而減持套現才是一條快速路。畢竟過往數年,佑駕創新的股價連連攀升,每股股份成本從17元暴漲到138.25元;經調整每股股份成本也從0.21元漲到14.86元。股價暴漲之下,若想再通過股權轉讓套現變得愈發艱難。

于是,投資人急切地催促著佑駕創新奔赴資本市場。

按照股東協議,投資者擁有的撤資權、贖回權在遞表港交所之前終止,但若向港交所上市申請遭拒,向港交所撤回上市申請,港交所未授予上市批準,或向港交所首次提交的上市申請失效后六個月內未重新提交上市申請等情況出現,上述權利自動恢復。

不過,招股書并未明確,投資者是否對佑駕創新的上市時間截止線進行了明確。對此,「子彈財經」試圖向佑駕創新方面進行了解,但對方僅表示公司正處于靜默期。

可以明確的是,若回購投資者股權是佑駕創新不能承受之重。

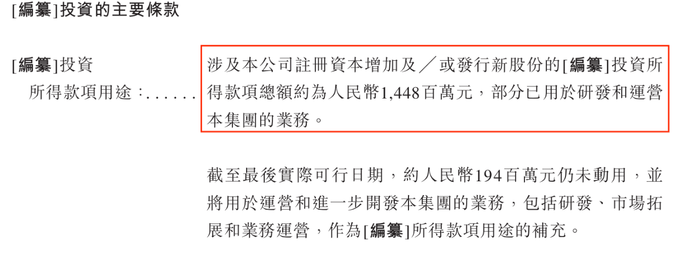

招股書顯示,在數輪增資、發行新股的過程中,佑駕創新共融資14.48億元。

圖 / 佑駕創新招股書

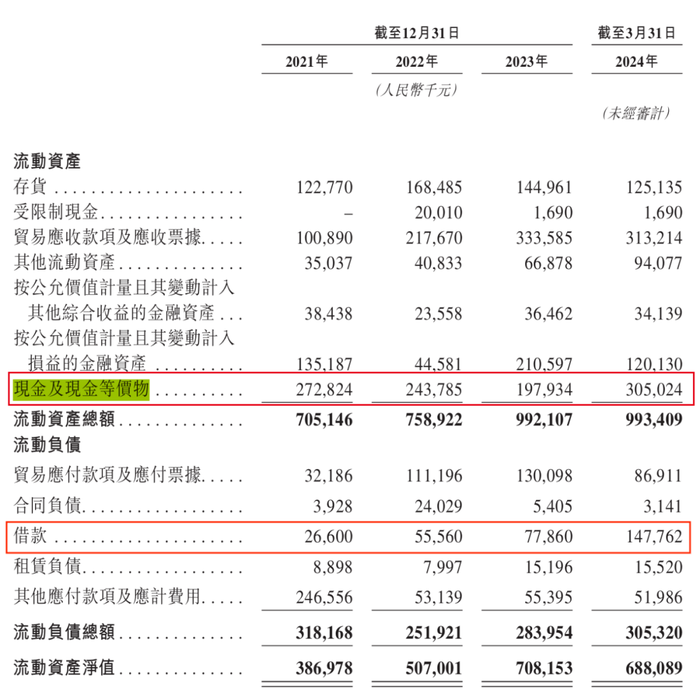

截至2024年3月31日,公司的現金及現金等價物僅有3.05億元。同期,1.48億元短期借款將于一年內到期。

圖 / 佑駕創新招股書

而公司自身缺乏“造血”能力,經營現金流凈額長期為負。2021年至2023年,其經營現金流凈額分別為-2.52億元、-2.55億元、-2.76億元。

圖 / 佑駕創新招股書

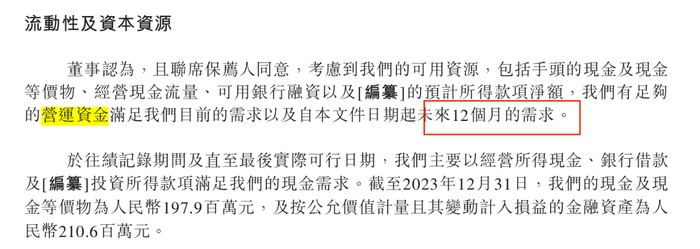

按照公司的說法,考慮到手頭的現金及現金等價物、經營現金流量、可用銀行融資以及IPO預計所得款項凈額,能夠滿足自本文件日期起未來12個月的需求。

圖 / 佑駕創新招股書

在對賭協議的壓力下,佑駕創新急切地從A股轉道,來到港交所門前。無論前景如何,劉國清和他的朋友們也只得背水一戰。