文|子彈財經 孟祥娜

編輯|胡芳潔

日前,泰德醫藥(浙江)股份有限公司(以下簡稱“泰德醫藥”)遞表港交所,摩根士丹利及中信證券為其聯席保薦人。

泰德醫藥主要向藥企提供多肽新化學分子實體發現合成研發外包(CRO)及多肽化學生產、制造及控制的研發生產外包(CDMO)服務。據弗若斯特沙利文數據,以2023年銷售收入計,泰德醫藥是全球第三大專注于多肽的研究、工藝開發和生產外包公司(CRDMO)。

近年來,糖尿病藥物GLP-1迅速“出圈”,成為全球最受關注的“減肥神藥”,并驅動全球多肽類藥物市場快速增長。泰德醫藥的管線也涉及了GLP-1藥物開發領域。

但是,即便如此,泰德醫藥2023年卻錄得營收、凈利潤雙降的成績。旗下核心子公司中肽生化也曾遭上市公司信邦制藥“退貨”。

此次,泰德醫藥赴港上市是否做好了充足的準備?公司發展還存哪些隱憂?

01 核心子公司估值頻變

要了解泰德醫藥,就不得不提到其核心子公司中肽生化。

泰德醫藥成立僅四年時間,但其附屬子公司中肽生化成立于2001年,由泰德醫藥執行董事李湘創辦,曾是國內第一批從事多肽CRDMO的企業。公司成立后不久,徐琪、李湘的胞妹李湘莉先后加入中肽生化。

目前,徐琪擔任泰德醫藥董事長、執行董事兼CEO,李湘莉為執行董事,二人也是泰德醫藥現控股股東。

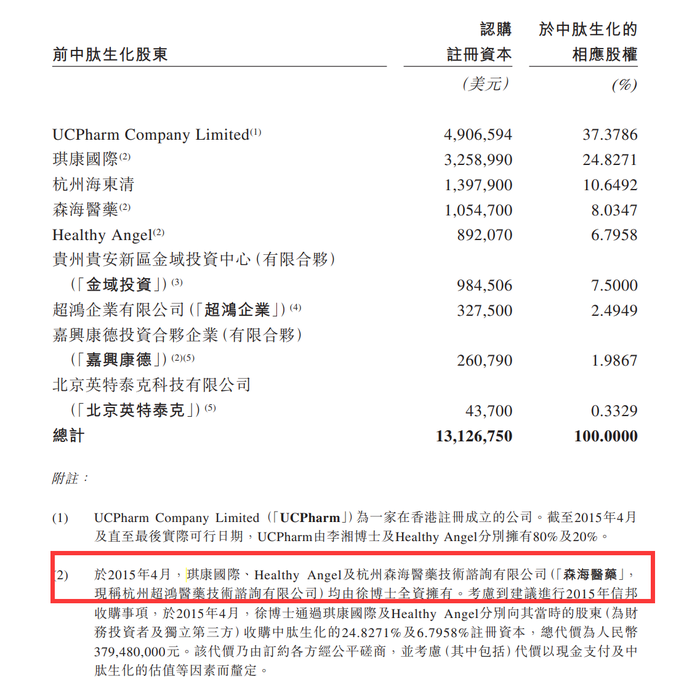

經過一系列資本操作,2015年,中肽生化實控人徐琪通過琪康國際、Healthy Angel、森海醫藥以及嘉興康德、Ucpharm(香港),共持有公司超過40%股權,李湘通過Ucpharm(香港)間接持有公司30%股權,李湘莉通過杭州海東清持有公司10.65%股權。

圖 / 泰德醫藥招股書

同年4月,信邦制藥以20億元的交易估值,獲得了中肽生化100%股權,而中肽生化在購買日的可辨別凈資產的公允價值為2.91億元,增值率高達727%。

按照當時的持股比例粗略計算,這筆交易過后,李湘及徐琪所控股的公司獲得了超14億元的股權轉讓款。

不過,按照當時的收購條件,這20億元交易款中,中肽生化的前股東(除森海醫藥、嘉興康德外)需要用18億元購買信邦制藥的股份,占其當時股本總額的13.55%。

剩余的2億元,信邦制藥向徐琪實際控制的“森海醫藥”、“嘉興康德”支付現金。交易完成后,李湘及徐琪成為信邦制藥的董事。

彼時,中肽生化承諾,2015年至2017年實現扣非歸母凈利潤三年累計不低于3.26億元。

2015年至2017年,“中肽生化”分別實現營業收入2.09億元、2.65億元、3.06億元,扣非凈利潤分別為8253.06萬元、1.24億元、1.25億元,完成了業績承諾。

但對賭期過后,中肽生化業績開始變臉。

2018年,信邦制藥成立了一家全資子公司“康永生物”,并將“中肽生化”運營的診斷業務板塊轉接為“康永生物”運營。這一年,中肽生化僅實現凈利潤6031萬元。信邦制藥因此計提商譽減值15.37億元,歸母凈虧損12.97億元,為上市以來首次虧損。

2020年,信邦制藥決定剝離中肽生化及康永生物權益,主要原因則歸根于受疫情、業務等綜合影響。

也是在這一年,為了向信邦制藥收購中肽生化,中肽生化原股東徐琪及李湘莉共同成立了泰德醫藥,其中徐琪通過琪康國際持股51%,李湘莉與其配偶通過杭州海鼎持股49%。

2020年6月13日,泰德醫藥以7.18億元及3170萬元的價格收購了中肽生化及康永生物的全部股權。一賣一買之間,中肽生化的估值縮水超12億元。

作為泰德醫藥核心子公司,中肽生化的重要性不言而喻。中肽生化估值縮水后,泰德醫藥也通過一系列資本運作的方式提升公司估值,為公司上市做好前期準備。

02 多家機構突擊入股,估值超26億元

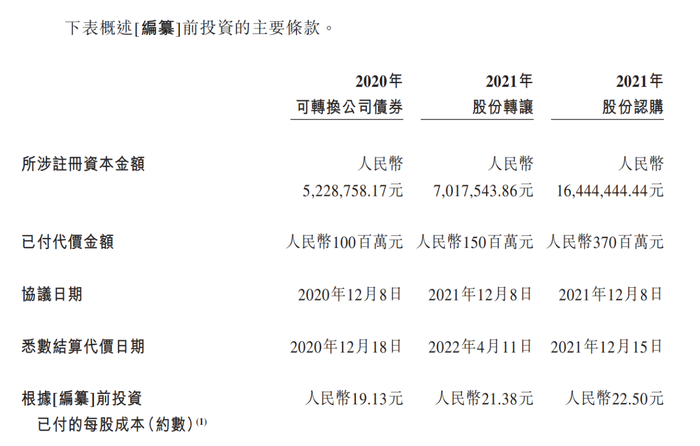

2020年,收購中肽生化后,泰德醫藥通過發行可轉債、轉股及增資等方式獲得融資,泰德醫藥的估值隨之水漲船高。

圖 / 泰德醫藥招股書

2020年,泰德醫藥向杭州和達新醫藥發行1億元可轉換公司債券。2021年12月,上述債券已經轉換為公司的實收資本。

2020年12月,公司還向杭州和達康肽創業投資合伙企業(有限合伙)發行3億元的三年期7%可轉換債券。不過,公司已于2024年3月全部償還。

除了發行可轉換債券外,泰德醫藥也獲得了機構的融資。

2021年11月,徐琪控制的琪康國際,李湘莉控制的杭州海鼎,員工持股平臺杭州熙永、杭州元熙以及李湘莉,以1元/注冊資本、花費3625萬元的總價認購了公司3625萬股注冊資本。其中,琪康國際認購注冊資本1400萬元。

但僅一個月過后,徐琪控制的琪康國際將701.75萬元注冊資本以1.5億元,轉讓給衢州海邦肽達,股權轉讓價格高達21.38元/注冊資本,這筆交易中徐琪獲益最大。

同日,普華夏星、杭州海邦博源、深圳民和投資、南京歐陶、海南景盛一期5家投資機構,合計向泰德醫藥增資3.7億元,增資價格為22.5元/注冊資本,公司估值超26億元。

截至目前,徐琪通過琪康國際持有泰德醫藥47.65%股權;李湘莉直接持股8.22%,并通過杭州海鼎、杭州熙永、杭州元熙間接控制20.55%股權,合計控制公司28.77%股權。徐琪、李湘莉作為一致行動人,合計控制泰德醫藥76.42%股權。

隨著泰德醫藥估值的高漲,徐琪等一致行動人帶領泰德醫藥站在了港交所大門前。泰德醫藥能順利敲開港交所的大門嗎?

03 客單價下滑,依賴大客戶

從泰德醫藥披露的招股書來看,公司2023年營收3.37億元,占全球市場份額1.5%,僅從2023年銷售數據計算,弗若斯特沙利文將泰德醫藥定義為全球第三大專注于多肽的CRDMO企業。

多肽是一種主要應用于醫藥和化妝品領域的化合物,用于治療二型糖尿病并具有減肥功效的司美格魯肽和替爾泊肽都是多肽藥的代表。

近年來,以司美格魯肽、替爾泊肽為代表的GLP-1類藥物市場規模持續擴容,備受全球資本市場追捧,市場前景廣闊。據弗若斯特沙利文預測,2030年我國GLP-1類藥物市場規模將達515億元,呈快速發展態勢。

泰德醫藥作為全球第三大專注于多肽的CRDMO若是能受益于此的話,公司業績也會高漲。

以藥明康德為例,作為全球多肽類藥物的主要供應商之一,旗下業務受益于2023年多肽類減肥藥熱度高企,實現了訂單量大增。截至2023年末,藥明康德的TIDES業務(新分子種類相關)在手訂單同比增長226%。

招股書顯示,截至2024年5月27日,泰德醫藥已與七個開發GLP-1產品的客戶有九個GLP-1藥物開發項目。除了多肽外,泰德醫藥還開發了多元化的項目管線,專注于其他類別的TIDES藥物。

然而,即使借GLP-1市場擴容的東風,泰德醫藥業績也沒有多少起色。

2021年至2023年,泰德醫藥的業績呈現波動下滑的趨勢,且客單價也在下降。2023年,更是營收、凈利潤雙降。

報告期內,泰德醫藥營收分別為2.82億元、3.51億元、3.37億元,營收增速為24%、-4%;凈利潤分別為8027.8萬元、5398萬元和4890.5萬元,2022年、2023年同比下滑33%、9%。毛利率從2021年57.1%減少至2023年的53.5%。

泰德醫藥在招股書中指出,公司2023年收入下滑,是由于每名客戶平均收入由2022年的52.8萬元,減少至2023年的47.4萬元,客單平均收入下降10.4%,源于三名主要客戶由于自身多肽藥物開發資源、計劃及周期的變化而大幅減少服務需求。

此外,公司的收入也較為依賴前五大客戶。招股書顯示,2021年至2023年,公司前五大客戶的收益占全年收入的36.5%、44.8%及48.3%。其中,最大客戶占全年收益的比重為12.2%、15.4%及20.9%,呈逐年增長態勢。2023年,泰德醫藥接近一半收入來自前五大客戶。

對于大客戶的依賴,將會導致公司在談判中處于不利地位,如果這些大客戶中出現財務問題或業務變化,都可能對公司經營產生重大影響。

04 擴大產能是否最佳時機?

除依賴大客戶外,泰德醫藥的產能規模并不大。

眾所周知,醫藥研發服務企業必須擁有先進的研發場地設施、具備中試和大規模生產能力的高標準生產工廠,才能滿足跨國制藥公司的要求。產能規模正是泰德醫藥多肽業務放量的主要限制因素之一。

2023年,泰德醫藥錢塘園區的多肽API(藥物活性成分)年產能為500公斤。但與同行比較,泰德醫藥的產能規模較小。

據E藥經理人數據,諾泰生物的多肽產能已達噸級規模;藥明康德多肽固相合成產能已增長至32000L,對應約3.1噸;圣諾生物多肽產能預計提升至1.2噸以上。

泰德醫藥表示,在美國加利福尼亞的生產園區計劃于2025年上半年完成建設工作,中國醫藥港小鎮園區也預期將于2025年上半年開始運行。未來兩至三年內,公司計劃將年產能提高約1000至2000公斤,以應對接近臨床及商業化后期項目對GLP-1產品的潛在需求。

此次泰德醫藥赴港上市,募集資金主要用于擴大現有錢塘園區和美國羅克林園區的多肽產能。但這時候在美國市場擴張產能是否是最佳時機?

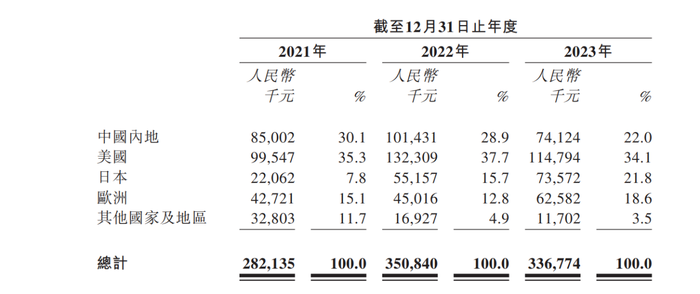

一方面,美國市場客戶的需求在下降。從地區業務上來看,泰德醫藥報告期內69.9%、71.1%、78%的收入來自于海外客戶。其中,美國市場給泰德醫藥貢獻了35%左右的收入,為公司最大的營收來源。但美國市場的營收卻在下滑,2023年,美國市場營收1.15億元,同比下滑13%。

圖 / 泰德醫藥招股書

另一方面,地緣政治等不確定因素也為泰德醫藥海外業務拓展蒙上一層陰影。

今年1月,美國《生物安全法案》草案出臺,成為不少生物科技企業出海布局國際化市場的顧慮所在。泰德醫藥也在招股書中強調了相關風險,地緣政治關系、國際貿易政策及其他國際局勢的變化可能會影響公司的業務運營。

目前,泰德醫藥最重要的是提高自身的拓客能力,一方面可以降低對大客戶的依賴,另一方面,公司擴大產能后,也能有更多用戶為之買單。但這對2023年業績盡顯頹勢的泰德醫藥來說,依然道阻且長。