界面新聞記者 | 陳慧東

6月20日, 一張朋友圈截圖帶崩打印機龍頭納思達(002180.SZ)股價。

備注為“肖漢山(天風醫藥)”的用戶在微信朋友圈表示“納思達大概率財務造假很多年。”一時間,市場一片嘩然。納思達股價當日低開低走,截至收盤,公司股價收跌4.07%,報26.43元/股,主力資金凈流出7037萬元。

對于網傳的打印機龍頭納思達財務造假消息,納思達相關負責人向投資者表示,公司不存在財務造假,系謠言。

納思達創立于2000年,從打印通用耗材生產起步,一直專注打印顯像行業的產品研發、生產和銷售,目前已成為全球第四的激光打印機廠商,其業務遍及150多個國家和地區。2014年,公司在深交所上市,連續6年上榜中國上市公司500強。

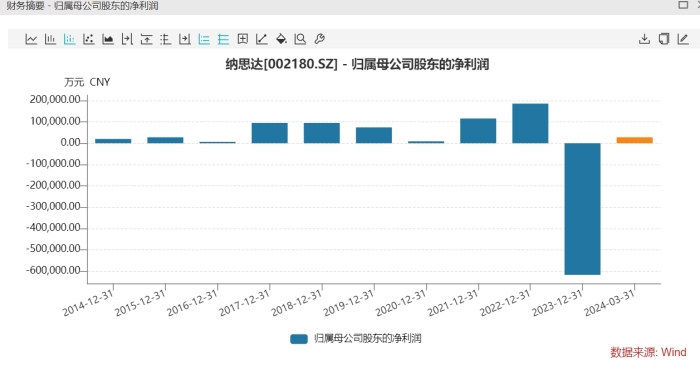

- 2014年,公司業績顯著增長,從百萬元水平增長至2億元以上。

- 2016年納思達以現金對價40.44億美元(折合290億人民幣)收購了彼時的打印機全球龍頭利盟國際,由此產生了187億元商譽,即便是后期剝離軟件業務減少了一部分,近年來納思達仍然巨額商譽壓頂。

- 收購后,納思達凈利水平大增。2017年至2019年,公司凈利分別為9.49億元、9.51億元、7.44億元。

- 2022年,公司凈利達18.63億元,創下歷史最高。該股股價也再出現一波上漲小高潮,于11月觸及58.79元/股(前復權)的最高點。2023年,該公司巨虧近62億元,股價也一路跌至目前的26元/股。

2019年3月,持股納思達控股股東賽納科技通過大宗交易方式累計減持公司無限售流通股1225.5萬股,占公司總股本的1.152%。2019年內,上市公司共計披露了5次賽納科技通過大宗交易減持持股的公告;2020年披露4次。

一位能源領域上市公司高層告訴界面新聞記者,“有些公司的業績往往會隨著行情冷暖起起伏伏。如果行情向暖,恰逢企業利潤水平走高,股價就很容易受到市場情緒的支撐實現上漲,反之亦然。”

受商譽減值損失影響,2023年納思達實現營收240.62億元,同比減少6.94%;歸母凈利潤虧損61.85億元,同比盈轉虧,虧損幅度同樣排名A股前列。財報數據顯示,上市公司2023年對相關子公司計提資產減值損失(主要為商譽減值)總計93.83億元。

盡管計提了大額商譽減值損失,但截至2024年一季度末納思達仍存在51.39億元的商譽,后續商譽減值風險仍需關注。

值得一提的是,納思達盈利能力或存進一步下滑風險。Wind數據顯示,2021年至2023年,公司綜合毛利率34.12%、32.61%、31.66%。

納思達2023年在中國境外(含出口)實現營收167.54億元(占總營收的70%),比上年同期減少8.37%。

近兩年納思達多項異常的財務指標也顯示出公司業績增長瓶頸已至。

首先,應收賬款大幅上升。2021年末,納思達應收賬款30.28億元,到2022年末上升至37.3億元,2023年末為38.06億元,今年一季度末為40.58億元。

更為重要的存貨指標高企。2021末公司存貨40.68億元,到2022年和2023年末分別為59.12億元和58.71億元,今年一季度末為56.85億元。

在營收規模同比微減的前提之下,存貨指標大幅上升,其風險值得關注。