文|野馬財經 于婞

編輯|武麗娟

“國產打印機龍頭”納思達(002180.SZ)從沒想過以這樣的方式被外界關注。

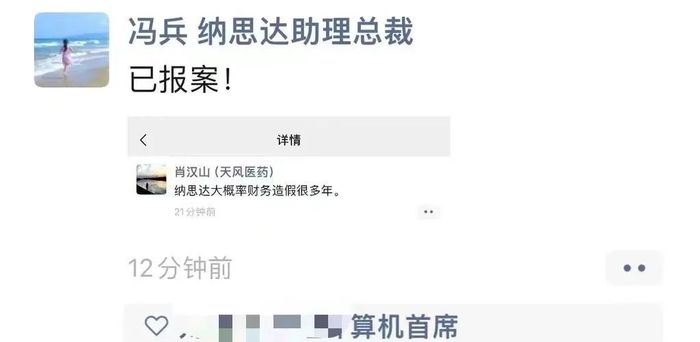

最近,金融圈知名人士肖漢山在朋友圈吐槽“納思達大概率財務造假很多年”的截屏在社交媒體上流傳了出來,引發廣泛關注,納思達助理總裁兼資本市場總監馮兵也在朋友圈回應:“已報案!”。

來源:朋友圈截圖

納思達方面對投資者稱,肖漢山所言為謠言,但對于是否報案,公司表示,“要看你怎么理解報案,目前已跟公安機關匯報情況。”

6月20日,納思達股價下跌4.07%,6月21日公司股價繼續下跌1.66%,報收25.99元/股,總市值368.15億元。

01 前基金經理朋友圈,炮轟“國產打印機龍頭”

事件的主角肖漢山曾是知名證券分析師和基金經理,不過主要的關注領域是醫藥生物方向,從公開的經歷來看,以往和納思達沒有什么直接交集。

肖漢山是中國科學院大學理學碩士,畢業后2014年6月至2016年6月任華泰證券研究所醫藥行業分析師;2016年7月至2017年7月任天風證券研究所醫藥行業高級分析師;2017年7月至2019年3月任民生證券研究所方向負責人(大消費-醫藥生物方向);2019年4月至2021年2月任國華人壽保險資產管理中心醫藥研究員兼投資助理。

2021年3月,從醫藥賽道研究起家的肖漢山加入國投瑞銀基金管理有限公司基金投資部,管理的都是醫藥主題類公募產品,先是醫療保健,后才是創新醫療。

據天天基金網信息,肖漢山2021年4月28日至2024年5月1日擔任國投瑞銀醫療保健行業靈活配置混合型證券投資基金基金經理。2021年12月9日至2023年9月26日擔任國投瑞銀創新醫療靈活配置混合型證券投資基金基金經理。但任職期間最佳基金回報為-35.95%,業績不佳。

來源:天天基金網

另據國投瑞銀基金公告,今年5月1日,肖漢山卸任了國投瑞銀醫療保健行業基金經理職務,離任原因是辭職。目前,肖漢山尚未明確“新下家”。

對于一位圈內知名的前證券分析師、前基金經理在朋友圈發文被截圖傳播,上海申倫律師事務所律師夏海龍表示,肖漢山需要有相應的證據支持這一觀點,否則涉及損害企業名譽權問題。

值得一提的是,在朋友圈發聲回懟的納思達助理總裁馮兵,也算是圈內知名人士。2023年,馮兵參與了不少接待調研、溝通、采訪等活動。其中接待對象不乏知名證券、基金、媒體等機構。

02 商譽減值損失81.59億,2023年利潤下滑432%

被質疑的“主角”納思達,是一家主營激光打印機、集成電路芯片、通用耗材及核心部件的企業,公司聘請的會計師事務所為立信會計師事務所。

從營業收入構成來看,2023年納思達打印行業收入占比94.09%,集成電路產業收入占比5.91%。另外納思達主要收入來自中國境外(含出口),占比69.63%,中國境內收入占比30.37%。

作為國產打印機龍頭,納思達打印機業務整體出貨量在全球激光打印機市場份額中排名第四位。公司的產品實現打印產業鏈全覆蓋,在全球150多個國家進行銷售與服務,擁有包括“奔圖” “利盟”“極海”“艾派克”“G&G”“格之格”“SCC”等多個行業內的知名品牌。

其中,奔圖激光打印機業務全球出貨量增速引領行業,利盟激光打印機在全球中高端激光打印機細分市場的占有率行業領先。

然而這樣一家行業龍頭企業,業績卻在2023年遭遇“滑鐵盧”。

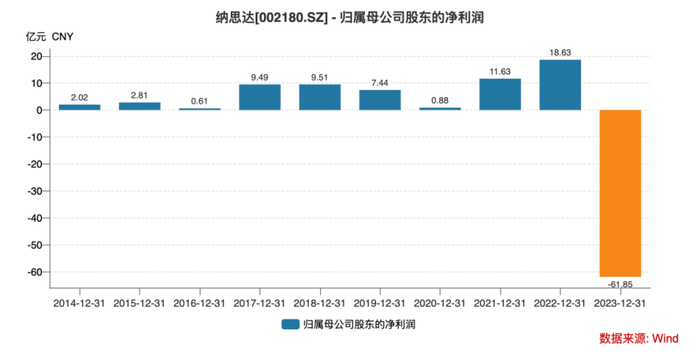

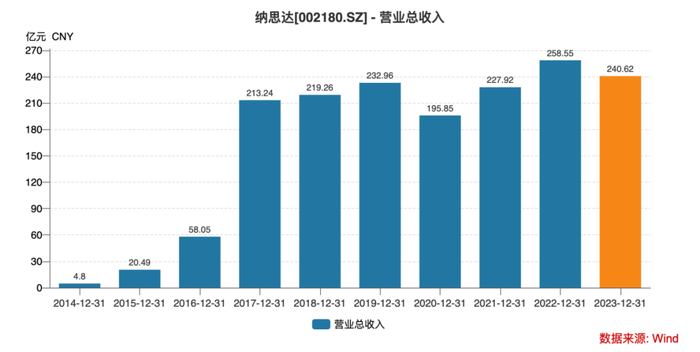

2023年,納思達營業總收入240.62億元,較上年同期下滑6.94%,歸母凈利潤-61.85億元, 較去年同期下滑432.02%。對比往年數據來看,這是納思達自2014年借殼上市以來業績表現最差的一年。

公司表示,納思達部分子公司業績下滑嚴重,商譽大幅減值,是公司虧損的主要原因。

具體而言,在打印機業務板塊,奔圖2023年營業收入38.86億元,同比下降18.38%;凈利潤5.55億元,同比下降27.22%。奔圖打印機銷量同比下降22.06%;利盟國際2023年營業收入20.77億美元(約合人民幣150.8億元),同比下滑 11.12%。

在集成電路業務板塊,極海微實現營業收入14.22億元,同比下降26.27%。凈利潤1.73億元,同比下降75.76%;芯片銷量4.88億顆,同比增長6.8%,其中非打印耗材芯片銷量同比增長19.82%。

打印機通用耗材業務板塊,2023年,納思達通用耗材業務營業收入55.88億元,同比下降 8.72%;凈利潤1.33億元,同比下降63.38%,出貨量1.87億支,同比下滑1.59%。不過公司稱業績下降的原因主要是受匯率波動影響,面對復雜的競爭環境,納思達的通用耗材業務繼續保持全球市場份額第一的位置。

鑒于部分重要子公司業績下滑、流動性下降,公司擬計提長期資產減值損失(主要為商譽減值)。根據公司聘請的第三方評估機構出具的評估報告,納思達對相關子公司計提資產減值損失總計93.83億元,其中商譽減值損失81.59億元,減少2023年度歸母凈利潤60.87億元。

來源:wind

03 8年前“蛇吞象”收購,產生大額商譽

商譽暴雷造成業績下滑,而納思達的巨額商譽,源于公司8年前的一起“蛇吞象”式收購。

2016年,納思達聯合太盟投資及君聯資本收購了國際著名品牌打印機公司利盟國際。該收購為打印行業最大規模跨國并購,交易金額達39億美元(約合人民幣283億元),收購體量是2010年吉利收購沃爾沃金額(18億美元)的2.1倍,是2004年聯想收購IBM個人電腦業務金額(12.5億美元)的3倍以上。

這起收購發生之前,2015年底,納思達總資產31.2億元,負債11.7億元,歸母凈利潤僅2.8億元;而利盟國際的總資產為258億元,凈資產也高達71億元。因此輿論也多形容此次收購為“蛇吞象”。

公告顯示,該筆收購納思達出資7.77億美元,太盟投資出資現金約6.52億美元,朔達投資出資現金約0.89億美元。剩余款項由海外子公司向銀團申請中長期并購貸款取得。

通過“蛇吞象”式收購,納思達從一家20億收入規模的做通用耗材的廠家,搖身一變成為收入規模超200億的世界排名第四的原裝打印廠商。

但值得注意的是,2015年利盟國際的營業收入為230.6億元,凈利潤為-2.62億元,營收規模與歷史持平,而凈利潤大幅下降。

而這場高額并購背后,2016年,納思達確認了高達188億元的商譽。雖然后來因出售部分業務商譽有所減少,但截至2018年底,納思達商譽仍高達128億元,占總資產的三成。

香頌資本董事沈萌認為,斥巨資進行海外收購,特別是產生巨大商譽的海外收購,容易存在借收購而資產轉移的問題,尤其標的屬于相對成熟的資產并無大幅度溢價的必要。

雖然并購利盟讓納思達業績在2017年出現暴增,但此后利盟的表現比較一般,2018年,利盟實現營收171.75億元,同比下滑0.97%;凈利潤3.67億元,同比下滑65.41%。于是納思達在年報發布后收到深交所下發的問詢函,針對公司2018年報披露的現金流凈額變動異常、流動負債及出口業務營收狀況等情況提出了20個問題。

與此同時,公司2017年后的業績一直表現平平,凈利潤還幾次出現下滑,2023年更是虧損61.85億元。

而在這一背景下,肖漢山直接在朋友圈發表質疑,但卻沒有列出證據。

來源:wind

納思達的創始人汪東穎今年58歲,1988年蘭州大學畢業后進入格力集團工作,并在1997年出任格力集團下屬格力磁電有限公司總經理。

2001年,汪東穎辭職離開了格力,參與創辦了珠海納思達電子科技有限公司,出任總經理。2006 年,他又創立了珠海賽納科技有限公司(納思達前身)。直到2014年,納思達借殼萬力達登陸A股。

借殼上市后,納思達開啟了一系列的并購動作,據“財聯社”統計,2015-2017年間,納思達斥資百億元相繼收購了七家公司。公司規模也在收購的過程中不斷壯大。

2018年以來,汪東穎常年蟬聯胡潤富豪榜單,2023年,汪東穎又以55億身價位列《胡潤百富榜》第1090位。

來源:《胡潤百富榜》

如今陷入“財務造假”的指控,納思達能扛得住嗎?你用過納思達的打印機嗎?評論區聊聊吧。