界面新聞?dòng)浾?| 陳靖

IPO降溫明顯,隨著監(jiān)管政策和市場(chǎng)環(huán)境的變化,今年投行機(jī)構(gòu)的收入水平也明顯降低。

Wind數(shù)據(jù)顯示,截至6月30日,2024年內(nèi)A股共有44家公司上市,同比減少141家;募資規(guī)模為303億元,較去年同期下降86%。

市場(chǎng)規(guī)模減少對(duì)券商投行業(yè)務(wù)收入影響巨大,各家券商的投行業(yè)務(wù)也出現(xiàn)了一定程度的縮減。保薦收入方面,華泰證券以2.97億元為列榜首,中信證券讓出“一哥”位置,和招商證券位列第二、三位。

由于投行收入蛋糕變小,部分投行傳統(tǒng)強(qiáng)勢(shì)券商也都“顆粒無(wú)收”,其中不乏申萬(wàn)宏源、廣發(fā)證券、東方證券等大型券商,此外中金公司、中信建投等皆跌出前五。

華泰證券IPO承銷保薦收入居首

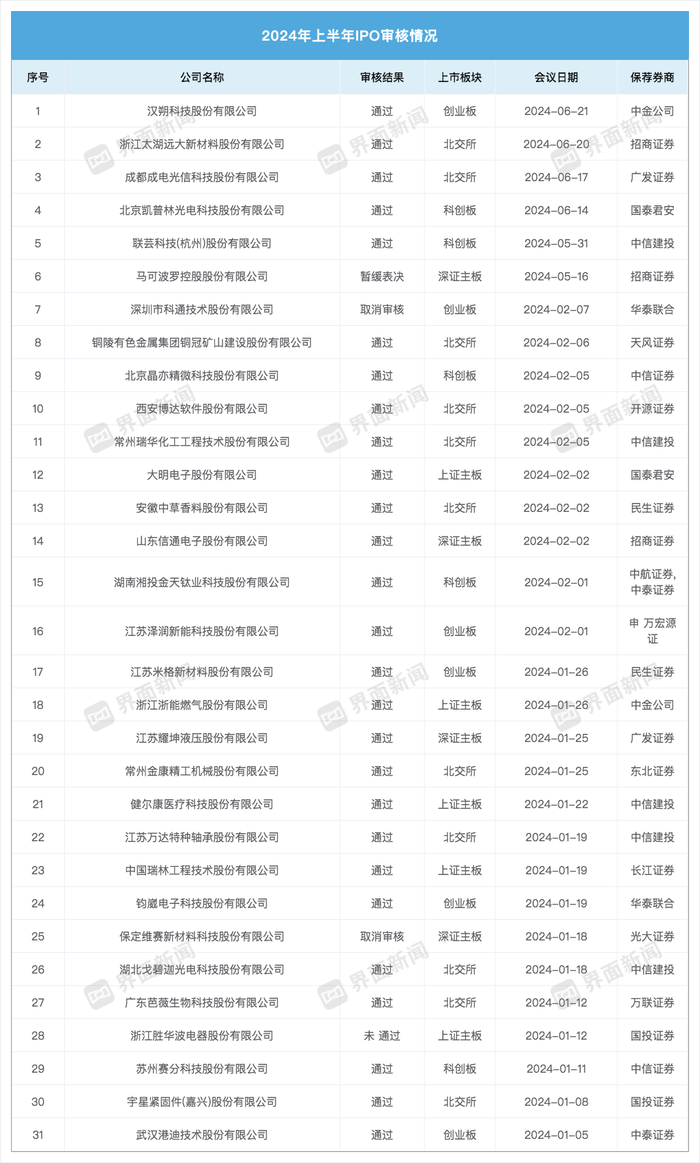

Wind金融終端顯示,截至6月30日,因A股IPO長(zhǎng)期處于暫停狀態(tài),年內(nèi)三大交易所僅受理32家公司,與上年同期的590家相比,下降94.58%。

IPO發(fā)行方面,上半年共有44家公司登陸資本市場(chǎng),同比減少141家;募資規(guī)模為303億元,較去年同期下降86%。從季度分布來(lái)看,一、二季度募資家數(shù)為31家和12家,募資金額分別為224億元和79億元。

上市板塊方面,雙創(chuàng)板塊企業(yè)募集金額占全市場(chǎng)募集總額的48.99%,其中科創(chuàng)板IPO發(fā)行6家,募集金額61.09億元,占比達(dá)20.18%;創(chuàng)業(yè)板IPO發(fā)行15家,募集金額87.21億元,占比為28.81%。全面注冊(cè)制后,雙創(chuàng)板塊依舊占據(jù)融資優(yōu)勢(shì)。上證主板IPO發(fā)行9家,募集金額106.46億元,占比35.17%;深證主板IPO發(fā)行4家,募集金額29.19億元,占比9.64%;北交所IPO發(fā)行9家,募集金額18.77億元,占比6.20%。

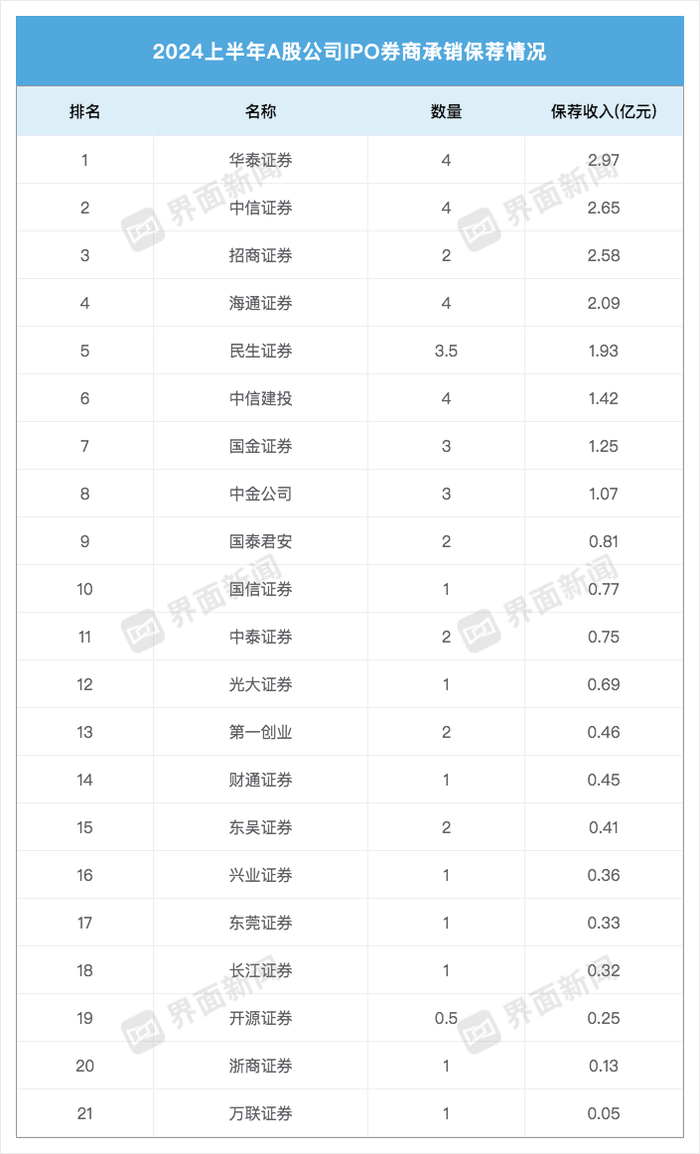

股權(quán)融資市場(chǎng)疲軟,各家券商的投行業(yè)務(wù)也出現(xiàn)了一定程度的縮減。根據(jù)wind數(shù)據(jù),今年上半年上市的44家上市公司背后站著21家保薦機(jī)構(gòu),一同分食了21.74億元的承銷保薦費(fèi)用,與去年同期相比減少83.33%。

保薦機(jī)構(gòu)收入方面,華泰證券以2.97億元為列榜首,中信證券(2.65億元)、招商證券(2.58億元)位列第二、三位。海通證券(2.09億元)、民生證券(1.93億元)、中信建投(1.42億元)、國(guó)金證券(1.25億元)、中金公司(1.07億元)IPO承銷保薦收入位于1至2億元。

券商承銷總金額方面,中信證券以281.67億元的總承銷金額蟬聯(lián)承銷金額榜榜首。華泰聯(lián)合以195.45億元的承銷金額位居第二,中金公司以145.94億元的承銷金額位居第三。隨后是國(guó)金證券和招商證券,承銷金額分別為100.39億元和99億元。

由于投行收入蛋糕變小,許多上年同期收獲多個(gè)IPO項(xiàng)目的券商,今年都是“顆粒無(wú)收”,其中不乏申萬(wàn)宏源、廣發(fā)證券、東方證券等大型券商,同時(shí)傳統(tǒng)強(qiáng)勢(shì)券商中金公司、中信建投等皆跌出前五。

但也有一些中小券商成功突圍,例如萬(wàn)聯(lián)證券的保薦芭薇股份在北交所落地,東莞證券的保薦匯聚真空于創(chuàng)業(yè)板掛牌,第一創(chuàng)業(yè)保薦云星宇和康農(nóng)種業(yè)2家公司于北交所掛牌。

券商承銷總金額排名變化方面,國(guó)金證券排名上升16名位列第四,開(kāi)源證券、甬興證券分別上升36、45位排名上升顯著。此外,中信建投排名下降6名,國(guó)信證券下降10名,成為兩家退步較為明顯的頭部券商。

中信證券終止IPO數(shù)量居首

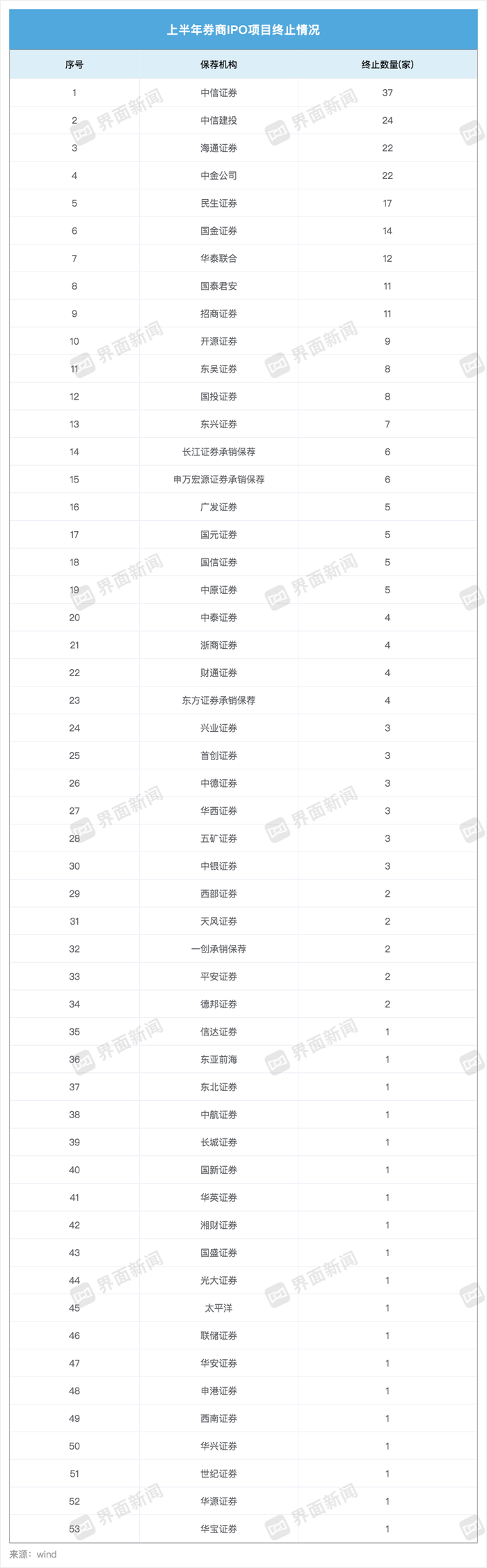

上半年IPO終止數(shù)量創(chuàng)歷史之最,這也在一定程度上影響投行業(yè)務(wù)的收入水平。截至6月30日,今年,終止IPO公司數(shù)共計(jì)296家。終止IPO公司數(shù)最多的原因?yàn)槌坊夭牧希?00%。

Wind數(shù)據(jù)顯示,在IPO項(xiàng)目終止數(shù)量方面,中信證券以37家的終止數(shù)量位居首位。緊隨其后的是中信建投,有24個(gè)項(xiàng)目終止;海通證券和中金公司均有22個(gè)項(xiàng)目終止;民生證券則有17個(gè)項(xiàng)目終止。

國(guó)金證券、華泰聯(lián)合分別終止了14、12家IPO項(xiàng)目;國(guó)泰君安、招商證券各自有11家項(xiàng)目終止;此外,開(kāi)源證券、東吳證券、國(guó)投證券、東興證券、長(zhǎng)江證券承銷保薦、申萬(wàn)宏源承銷保薦、廣發(fā)證券、國(guó)元證券、國(guó)信證券、中原證券均有5至8家項(xiàng)目終止。

2024年以來(lái),監(jiān)管多次釋放對(duì)A股IPO從嚴(yán)監(jiān)管信號(hào),以此確保IPO上市公司的質(zhì)量。從終止原因來(lái)看,中航證券首席經(jīng)濟(jì)學(xué)家董忠云告訴界面新聞?dòng)浾撸白匀ツ?月IPO政策收緊以來(lái),新股發(fā)行的步伐有所減緩。今年,中國(guó)證監(jiān)會(huì)進(jìn)一步加強(qiáng)了對(duì)IPO‘入口’的嚴(yán)格把控。一些公司因在板塊定位、信息披露和會(huì)計(jì)處理等方面存在不足而被迫終止了IPO進(jìn)程。”

企業(yè)上市申請(qǐng)的“撤回潮”凸顯了監(jiān)管機(jī)構(gòu)對(duì)IPO門檻的嚴(yán)格監(jiān)管。為落實(shí)《國(guó)務(wù)院關(guān)于加強(qiáng)監(jiān)管防范風(fēng)險(xiǎn)推動(dòng)資本市場(chǎng)高質(zhì)量發(fā)展的若干意見(jiàn)》,4月30日,證監(jiān)會(huì)修訂發(fā)布《科創(chuàng)屬性評(píng)價(jià)指引(試行)》,并發(fā)布北交所輔導(dǎo)指引;滬深北交易所發(fā)布股票發(fā)行上市審核規(guī)則等配套業(yè)務(wù)規(guī)則,進(jìn)一步完善上市條件和板塊定位要求。

“在企業(yè)籌備上市的過(guò)程中,一些公司可能會(huì)意識(shí)到在合規(guī)性或其他方面存在挑戰(zhàn)或風(fēng)險(xiǎn),這些挑戰(zhàn)或風(fēng)險(xiǎn)可能妨礙它們達(dá)到上市的標(biāo)準(zhǔn)。因此,這些企業(yè)可能會(huì)選擇主動(dòng)撤回其上市申請(qǐng)。另外,市場(chǎng)環(huán)境的變動(dòng)或融資需求的調(diào)整等其他因素,也可能促使某些企業(yè)決定停止其首次公開(kāi)募股(IPO)的進(jìn)程。”華北一家中型券商非銀分析師對(duì)界面新聞表示。

嚴(yán)監(jiān)管下IPO終止數(shù)量增加,有利于從源頭提高上市公司質(zhì)量、優(yōu)化資源配置、促進(jìn)一二級(jí)市場(chǎng)動(dòng)態(tài)平衡。董忠云表示,“優(yōu)化資源配置是關(guān)鍵。通過(guò)合理安排IPO的節(jié)奏,可以引導(dǎo)計(jì)劃上市的公司仔細(xì)評(píng)估融資的最佳時(shí)機(jī)和規(guī)模,從而防止市場(chǎng)流動(dòng)性過(guò)度飽和或不足,確保資本的高效配置。此外,提高上市公司的標(biāo)準(zhǔn)也是重要的。通過(guò)嚴(yán)格審查擬上市企業(yè),可以篩選出那些具有更大增長(zhǎng)潛力的公司,進(jìn)而提升整個(gè)上市公司群體的質(zhì)量,增強(qiáng)投資者對(duì)市場(chǎng)的信心。最后,維護(hù)二級(jí)市場(chǎng)的穩(wěn)定也是必要的。通過(guò)控制IPO的數(shù)量,可以防止短期內(nèi)大量新股票涌入市場(chǎng)導(dǎo)致的市場(chǎng)波動(dòng),從而保持市場(chǎng)的穩(wěn)定運(yùn)行。”

廣發(fā)、國(guó)信IPO在審項(xiàng)目跌出前十

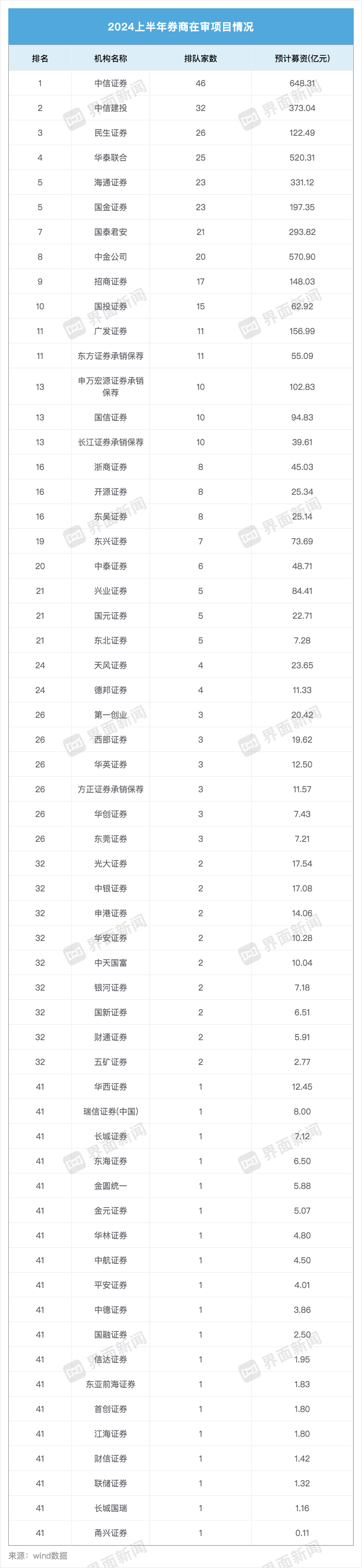

對(duì)券商而言,IPO儲(chǔ)備項(xiàng)目越多,意味著投行核心競(jìng)爭(zhēng)力越強(qiáng)。易董數(shù)據(jù)顯示,截至6月30日,共411家公司在審。在審公司數(shù)最多的板塊為創(chuàng)業(yè)板,共141家;科創(chuàng)板為51家,深主板有49家,滬主板有64家,北交所有106家。

411家在審公司背后共涉及59家券商,預(yù)計(jì)募資額3978.41億元。

各家券商在審項(xiàng)目數(shù)量方面,中信證券以46家占據(jù)榜首,中信建投以32家位列第二,民生證券共計(jì)26家列第三,此外華泰聯(lián)合(25家)、海通證券(23家)、國(guó)金證券(23家)、國(guó)泰君安(21家)、中金公司(20家)、招商證券(17家)、國(guó)投證券(15家)分別排在第四至第十位。

第一梯隊(duì)券商中,廣發(fā)證券、東方證券承銷保薦在審項(xiàng)目?jī)H有11家位列第十一位,申萬(wàn)宏源承銷保薦(10家)以及國(guó)信證券(10家)也跌出前十。

股權(quán)融資降溫給投行帶來(lái)寒意。一位就職于華東某券商的投行人士對(duì)界面新聞直言,“今年的業(yè)務(wù)進(jìn)行得異常艱難,新的項(xiàng)目難以接手,而舊的項(xiàng)目推進(jìn)緩慢。”

多家機(jī)構(gòu)預(yù)測(cè),券商IPO承銷保薦業(yè)務(wù)或正面臨較大環(huán)境變化。浙商證券研報(bào)判斷,“新國(guó)九條”及證監(jiān)會(huì)配套規(guī)則要求嚴(yán)把發(fā)行上市準(zhǔn)入關(guān),股權(quán)承銷規(guī)模筑底,預(yù)測(cè)今年上半年上市券商投行業(yè)務(wù)凈收入同比下降44%。

華泰證券認(rèn)為,投行預(yù)計(jì)短期仍將承壓,并購(gòu)重組業(yè)務(wù)有望貢獻(xiàn)新增長(zhǎng)。興業(yè)證券認(rèn)為,逆周期調(diào)節(jié)下股權(quán)融資節(jié)奏放緩趨勢(shì)或?qū)⒀永m(xù),目前IPO和再融資審核發(fā)行節(jié)奏大幅放緩,券商投行收入顯著承壓。