記者|張喬遇

近日,博將控股有限公司(簡稱:博將控股,公司)再次向港交所遞交招股書,光大證券(國際)與德意志銀行為聯席保薦人。據悉,2023年6月30日,博將控股首次向港交所遞表,后于今年1月份“失效”。

據新的招股書,博將控股是一家專注于服務高凈值人群(可投資資產超過600萬元人士)、致力于賦能中國高科技企業的私募投資基金管理人,曾投資極米科技、智云健康、多牛傳媒等數字信息技術及高科技服務行業公司。

2016年5月18日公司第一個在管私募股權基金備案完成日至2023年12月31日,博將控股的總資產管理規模從1億元增至102億元。根據弗若斯特沙利文的資料,截至2023年末,按資產規模計算,博將控股是中國第二大專注于服務高凈值人群的私募投資基金管理人。

公司資金來源為外部投資者資金及自有資金,本次IPO,博將控股的募投項目的首條就是用作現有及新基金的投資資本的一部分,即提高自有資金投資比例。

內部收益率下滑

博將控股2014年在中國基金業協會登記為私募投資基金管理人,2016年5月第一只在管私募股權基金備案完成。公司收入主要來自基金管理業務所得費用收入及以自有資金投資在管基金所得投資收益。

2021年至2023年(報告期),博將控股的總收入分別約為2.15億元、2.12億元和1.55億元;凈利潤分別約為9922.7萬元、1.07億元和4411.7萬元。

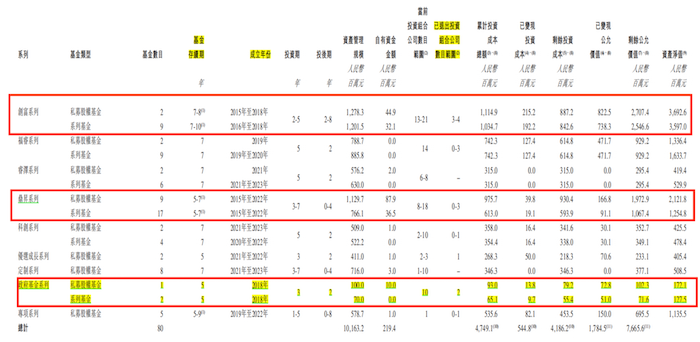

截至2023年12月31日,博將控股管理基金80只,歸在不同的基金系列(“系列”)下管理,主要包括鼎昇系列、創富系列、福睿系列、睿澤系列、科創系列及優選成長系列等,這些基金主要自外部投資者籌集資金。

同期,博將控股已累計投資合共94家投資組合公司,其中對三家公司的投資已完全退出。截至2023年末,博將控股的投資組合包括91家投資組合公司,其中有80家在高科技產業內運營,涵蓋高科技服務、數字信息技術、先進制造與自動化、醫藥與醫療技術及新材料行業。

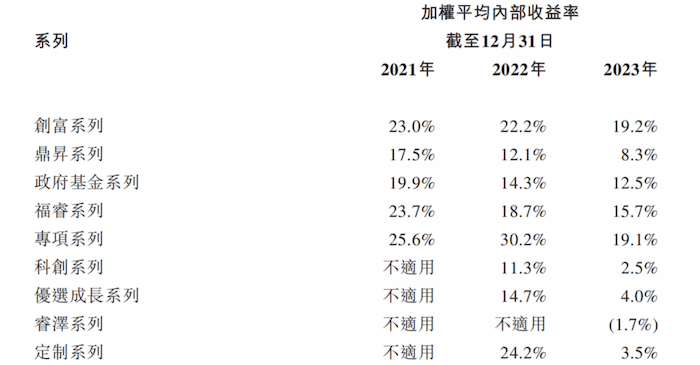

然而,不容忽視的是,2021年至2023年間,博將控股的整體內部收益率呈現持續下滑趨勢,從21.2%降至18.7%,再降至14.7%;凈內部收益率也相應地從20.0%減少到17.6%,最終降至13.4%,公司投資回報承壓。

此外,DPI(Distributed to Paid-In Capital,實收資本配比)作為衡量基金投資績效的另一關鍵指標,其表現同樣值得關注。DPI直接體現了基金向投資者分配的收益與其初始投入資本之間的比例關系。當DPI達到1時,標志著投資者已完全收回其投資成本,達到損益平衡點。

在報告期內,博將控股的DPI從0.7%起步,雖在2022年及2023年有所增長,分別達到27.6%和34.7%,但距離投資者完全收回投資成本(DPI達到1)仍有較大距離。公司表示:DPI在2022年及2023年有所提高,主要是退出了某些投資組合的投資。

進一步分析可以看到,2023年博將控股旗下的8只基金無一實現DPI等于1的目標,即全部未能使投資者完全收回初始投資。其中,表現相對較好的創富系列基金和政府基金系列,其DPI分別達到77.2%和72.8%,雖然遠高于公司平均水平,但仍未跨越損益平衡點的門檻。

多個系列基金清算或已“承壓”

博將控股的投資布局覆蓋了從初創期到成長期及后期的不同發展階段企業。初創期投資覆蓋種子輪至A輪融資,針對初創企業;成長期及后期投資則包括B輪至Pre-IPO輪及戰略融資,針對成熟階段企業。

至2023年底,博將控股已投68家初創企業,其中57家為高科技企業,初創投資占總成本的34.3%。同時,對45家企業進行了成長期及后期投資,占總成本的65.7%,特別重視B輪融資,已投27家,其中26家為高科技企業,聚焦高科技服務與先進制造自動化領域。

然而,隨著時間的推移,博將資本旗下的多只基金正逐步進入到期退出清算的階段。

據招股書披露,包括創富系列、福睿系列、鼎晟系列在內的私募股權基金,其資產管理規模均已達到千萬級。這些基金中,創富系列基金成立于2015至2018年間,基金存續期為7至8年,自2022年起陸續進入到期期限,當前投資組合公司數量在13至21家之間,但已退出的投資組合公司數量相對較少,僅為3至4家。

鼎晟系列的情況也類似,該系列下26只基金成立于2015年至2022年間,存續期為5至7年,意味著從2020年開始已有基金步入到期清算的軌道。目前,鼎晟系列的投資組合公司數量在8至18家不等,但已退出的投資組合公司數量同樣有限,僅為0至3家。

此外,博將控股還管理著政府基金系列,該系列中的3只基金成立于2018年,存續期為5年,已于2023年到期。盡管該系列投資組合公司總數為10家,但已退出的投資組合公司數量也僅為2家,進度相對緩慢。

博將控股坦言,當公司的投資組合公司的業務模式在市場上不成功時,可能會經歷財務虧損或投資組合公司清算,因此,公司可能會損失部分或全部投資。

向控股股東及其親屬貸款

IPO完成后,羅闐及其妻子楊夢樵通過其擁有的信托公司及多個中間公司(包括Broad Master、Broad Honor、Broad Lucky、Top King、興光、Gold Luck、Broad Lakeside、惠成、Broad Oakheart、慧巖及Broad Mind)為公司的控股股東。

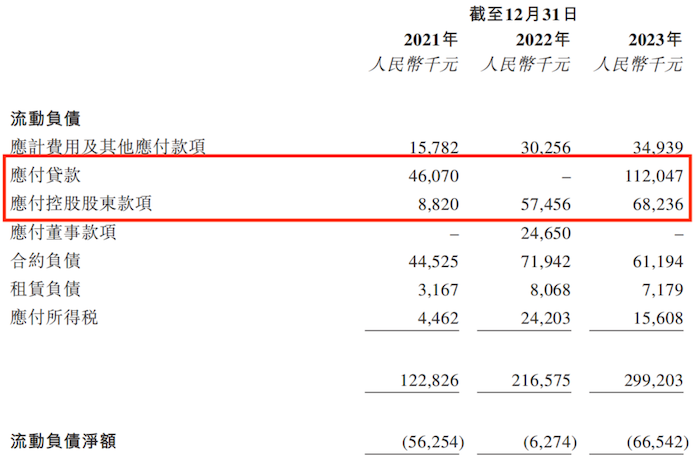

值得注意的是,截至2023年12月31日,博將控股向控股股東(含羅闐與楊夢樵)的未償還貸款總額約為6823.6萬元,該筆款項計劃在IPO前完成清償,主要用于支持博將控股的日常業務運營與擴張。

此外,博將控股還披露了一項重要的非貿易性質關聯貸款,截至同一日期,公司應付給由羅闐胞姐為主要股東的實體的貸款金額高達1.12億元。

這筆貸款無需抵押且免息,約定于2026年6月25日前償還。博將控股表示:該筆資金的注入,旨在助力杭州翰瑞順利完成對博將集團(作為公司整體重組戰略的一部分)的收購,為博將集團當時的權益持有人提供必要的資金支持。

2023年末,博將控股經營活動現金凈額同比下滑84.94%至1033.7萬元;年末現金及現金等價物同比下滑89.01%至166.5萬元,資產總額為6.14億元,負債總額為3.69億元,資產負債率超60%。

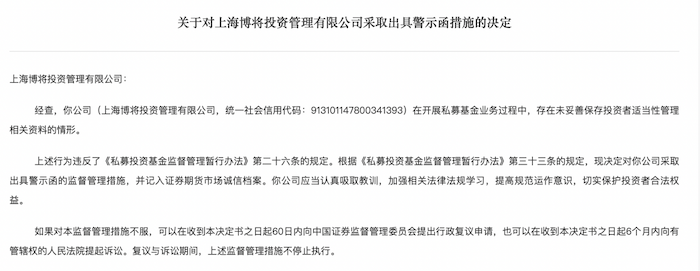

曾因適當性管理不當遭監管警示

此外,博將控股還曾因適當性管理不當遭監管出具警示函。

依據《私募投資基金監督管理暫行辦法》及相關配套法規,私募基金管理人被明確要求必須建立健全投資者適當性管理制度,并嚴格記錄、妥善保存與投資者適當性管理相關的所有信息。

2022年8月31日,中國證監會上海監管局向博將控股發出了《出具警示函措施的決定》,直指博將控股在私募股權基金業務運營過程中存在未能妥善保存與投資者適當性管理相關的關鍵記錄的問題。公司被采取出具警示函的監督管理措施,并被記入證券期貨市場誠信檔案。