界面新聞記者 | 郭凈凈

6月28日,港交所官網披露,正信光電科技股份有限公司(簡稱“正信光電”838463.NQ)提交IPO上市申請材料獲受理。至此,這家新三板公司正式沖刺港股IPO。

業績波動走低

正信光電是光伏組件專業制造商,也是中國最早開始布局光伏制氫領域的公司之一,計劃成為綠色能源解決方案提供商。

自2007年以來,該公司深耕光伏組件領域,主要生產及銷售全系列光伏組件,包括用于家庭客戶、工商業企業及電站項目的標準化光伏組件,以及用于各種應用場景的場景化光伏組件。根據艾瑞咨詢的資料,2023年公司是全球第三大光伏組件專業制造商,年出貨量2.7GW。

正信光電還將業務擴展到為國內外市場的光伏電站提供EPC服務,推動了全球光伏電站的可持續發展。公司亦從事光伏電站運營業務,截至2023年12月31日,該業務涉及23座光伏電站,年總裝機容量超過200MW。

最近,該公司開始涉足光伏制氫業務。目前,正信光電已成立正信氫海,專注于光伏制氫一體化解決方案的開發及設計,其計劃與制氫設備生產商合作開發和生產制氫設備與氫基產品合成系統。據悉,自2024年4月以來,該公司已與一家中國氫能裝備一體化解決方案提供商共同建設年設計產能超過7MW的分布式光伏發電制氫項目。根據艾瑞咨詢資料,截至最后實際可行日期,該項目是中國在建的最大分布式光伏制氫項目。

于2024年1月1日至2024年6月28日,該公司已處置10座光伏電站,總裝機容量為144.0MW。2021年至2023年,該等光伏電站的年發電量分別為145,589.4MWh、158,719.2MWh及168,933.2MWh,分別占各有關期間總發電量的72.5%、71.0%及70.1%;電力銷售收入分別為1.05億元、1.11億元及1.37億元,分別占各有關期間電力銷售總收入的66.5%、70.5%及73.7%。

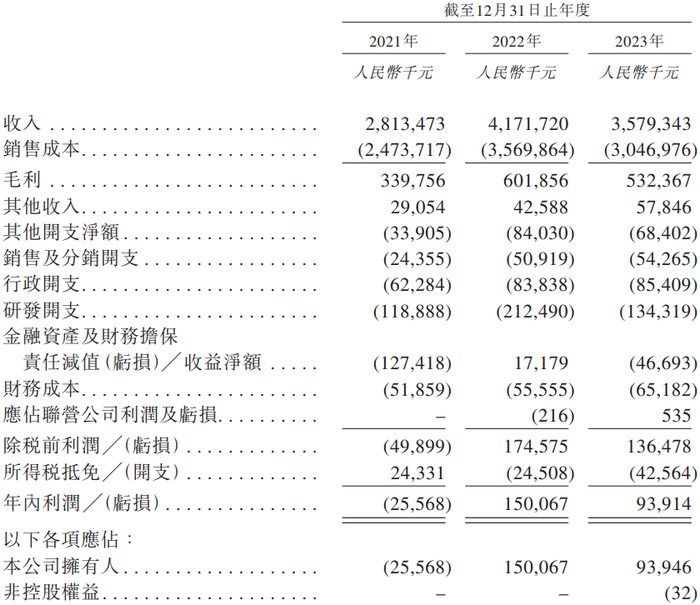

財務數據顯示,2021年、2022年及2023年(報告期內),正信光電實現收入分別為28.13億元、41.72億元及35.79億元;毛利分別為3.4億元、6.02億元及5.32億元,各有關期間的毛利率分別為12.1%、14.4%及14.9%。

值得一提的是,正信光電稱,截至2024年4月30日止四個月的收入較2023年同期有所減少。鑒于此,該公司截至2024年4月30日止四個月的光伏組件平均售價較2023年同期有所下跌;由于市場競爭激烈,公司光伏組件的出貨量于同期亦有所減少。

招股書顯示,該公司報告期內的主要光伏組件產品包括PERC組件、TOPCon組件及HJT組件。其中,2021年至2023年,該公司來自光伏組件銷售的收入分別為23.13億元、36.75億元及29.15億元,分別占各有關期間總收入的82.2%、88.1%及81.4%。

正信光電稱,公司的業績受與其他參與者類似的整體市況的影響。自2023年下半年以來,全球市場的原材料(尤其是光伏電池及芯片的原材料)及光伏組件均價開始下跌。眾多光伏企業相應調低其光伏組件產品的售價,從而在競爭激烈的市場中保持市場份額。

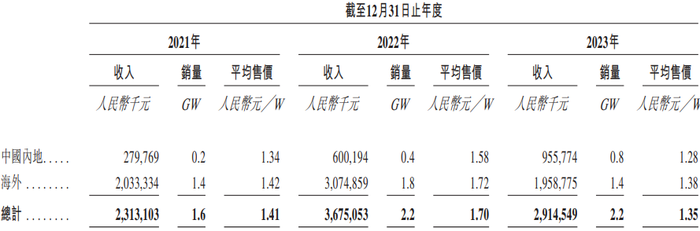

2021年至2023年,該公司的光伏組件在中國內地的平均售價(扣除稅項)分別約為每瓦1.34元、1.58元及1.28元,光伏組件在海外的平均售價(扣除稅項)分別約為每瓦1.42元、1.72元及1.38元。

收入不穩定,正信光電利潤也波動走低。2021年,該公司錄得虧損凈額2556.8萬元。2022年、2023年,正信光電年內利潤轉正,分別是1.51億元、9391.4萬元。

截至2023年12月31日,正信光電的資本開支為1.87億元。2021年至2023年,該公司的研發開支分別為1.19億元、2.13億元及1.34億元,占各有關期間總收入的百分比分別為4.2%、5.1%及3.8%。

正信光電表示,無法保證將能夠實現或保持盈利能力。“無法保證我們未來能夠實現盈利。此外,無法保證我們將來能夠錄得流動資產凈值。倘我們未來錄得虧損凈額及流動負債凈額,我們的業務、經營業績及流動資金或會受到不利影響。”

存客戶、供應商重疊情況

2021年至2023年,正信光電來自五大客戶的收入合共分別占同年總收入的38.6%、32.8%及39.2%;其中,最大客戶分別貢獻同年總收入的9.3%、12.1%及10.9%。同時,報告期內,該公司五大供貨商合計分別占同年總采購額的27.6%、21.5%及19.6%;其中,最大供貨商分別占同年總采購額的7.6%、6.5%及5.9%。

客戶M亦為正信光電的供貨商,向公司銷售電力。于2021年、2022年及2023年,向客戶M的采購額分別占正信光電各年度總采購額的1%、0.8%及0.9%。報告期內,供貨商A、供貨商F、供貨商G、供貨商I及供貨商J亦為正信光電的客戶,向公司采購光伏組件。報告期內,來自上述各重疊供貨商兼客戶的收入在正信光電各年總收入中分別所占比例均低于1%。

正信光電認為,公司與重疊供貨商兼客戶進行的交易均按正常商業條款、公平原則及相互獨立基準訂立。“我們與該等重疊供貨商兼客戶的銷售和采購條款乃由按個別基準進行磋商,銷售和采購既不相互關聯,亦不互為條件。對于各重疊供貨商兼客戶,我們的銷售及供應協議的主要條款與我們與其他客戶或供貨商訂立者大致相同。”

另外,正信光電披露,該公司絕大部分銷售額來自海外客戶。2023年12月31日,該公司的銷售網絡覆蓋德國、波蘭、印度、巴西、墨西哥及泰國等60多個國家或地區。于2021年、2022年及2023年,來自海外客戶的收入分別占公司總收入的74%、74%及55.4%。

于往績記錄期間,該公司的直接客戶主要包括中國及海外的IPP及EPC承包商。2021年至2023年,正信光電來自直接客戶的銷售額分別為13.7億元、24.38億元及20.51億元,分別占各有關期間公司來自光伏組件銷售收入的59.2%、66.3%及70.4%。

同時,正信光電與分銷商(一般為光伏行業的貿易公司)合作。報告期內,該公司的大部分分銷商位于海外市場,2021年至2023年其來自分銷商的銷售額分別為9.43億元、12.38億元及8.64億元,分別占各有關期間公司來自光伏組件銷售收入的40.8%、33.7%及29.6%。

正信光電稱,公司面臨與各種客戶延遲付款及違約有關的信貸風險。截至2021年、2022年及2023年12月31日,該公司的貿易應收款項及應收票據分別為11.08億元、8.63億元及7.55億元;貿易應收款項及應收票據周轉天數分別為235.2天、161.4天及170.7天;貿易應收款項及應收票據減值結余分別為8.95億元、8.74億元及9.02億元。

債務總額11.07億元,急IPO募資擴產能

界面新聞了解到,該公司自2016年8月12日在新三板掛牌,于2024年5月27日披露擬發行H股上市事宜。截至7月8日,正信光電新三板股價1.39元/股,市值7.69億元。

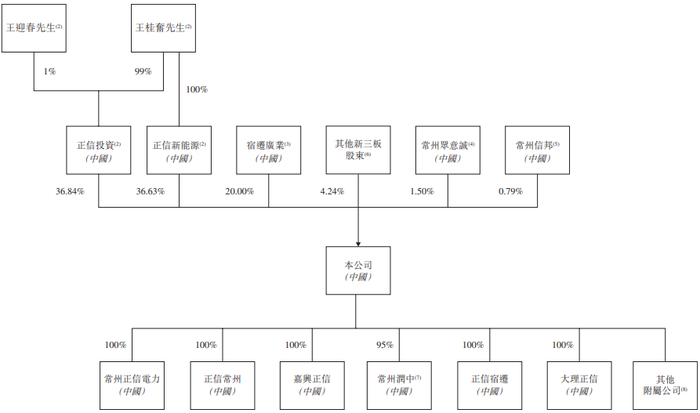

6月27日,正信光電控股股東正信光電產業投資(宿遷)有限公司(簡稱“正信投資”)將110,582,366股非上市股份(占公司股本總額的20%)轉讓給宿遷廣業投資管理有限公司(簡稱“宿遷廣業”),代價為2億元。完成后,該公司控股股東由正信投資變更為正信光電產業投資(宿遷)有限公司、中國正信新能源科技有限公司。

6月24日,正信光電實際控制人王桂奮和王迎春簽署了一致行動人協議之補充協議。王桂奮與王迎春為父子關系,截至公告披露日,雙方間接持有公司73.47%的股權,為公司共同實際控制人。

正信光電認為,由于特征不同,于新三板掛牌的股份的過往及未來市場價格未必能作為H股的表現指標。“尋求H股在港交所上市是為了利用境外融資平臺增強我們的競爭力、為公司的業務發展籌集資金、推動公司的國際化戰略以及進一步擴充公司的資本架構。”

截至2024年4月30日(即債務聲明中的債務日期),正信光電的債務總額為11.07億元。截至2021年、2022年、2023年12月31日及2024年4月30日,該公司的計息銀行及其他借款總額分別為9.57億元、12.28億元、9.84億元及10.18億元,所有借款均有抵押,實際年利率介于0.6%至6.9%。

招股書顯示,正信光電計劃將此次港股IPO募資用于擴大產能及升級生產設施及設備,擴大公司的業務覆蓋范圍,用作營運資金及一般公司用途。

截至最后實際可行日期,該公司在中國常州、宿遷及大理擁有三個國內生產基地,設計全產能為10GW。常州生產基地的若干生產設施已于2022年3月永久關閉。大理生產基地于2022年9月開始營運,及于2022年12月正式投入運營。

該公司正建設宿遷(二期)生產基地,預計該基地年設計產能將為10.0GW,占地超過119,000平方米,擁有一個配備六臺專門用于光伏組件制造的生產設施的車間。該生產基地計劃于2024年底試產,及于2026年底全面投產。宿遷(二期)生產基地的估計總投資額約為12.5億元,該公司預計將用于購買宿遷(二期)生產基地所用的相關設備及機器。

此外,作為全球擴產計劃的一部分,正信光電正計劃通過與當地業務合作伙伴合作,在印度及多米尼加共和國投資生產基地。其中,該公司目前正在與印度尼西亞當地的業務合作伙伴合作以建立生產基地;計劃租賃一處約7850平方米的物業,用作印度尼西亞生產基地,該基地包括一個配備一臺生產設施的生產車間,年設計全產能為500MW,預計于2024年第四季度投產,專門生產TOPCon組件。印度尼西亞生產基地的估計總投資額約為420萬美元,其中330萬美元由正信光電出資,其余投資額由當地業務合作伙伴出資。

正信光電還計劃將IPO募資用于擴大國內光伏電站業務及光伏制氫業務,擴展海外光伏電站業務及光伏制氫業務。其中,公司計劃在歐洲、中東及東南亞進一步拓展分布式光伏電站EPC服務,還計劃繼續投資開發光伏制氫一體化解決方案,與制氫設備制造商合作,開發制氫裝備及氫基產品合成系統。