文|游戲觀察

去年9月吉比特的臨時股東大會上,董事長兼總經理盧竑巖在討論環節提了這樣一個觀點,“根據以往的趨勢,我認為小游戲的市場規模可能會超越App的市場規模,但是我沒有具體數據支持這一觀點,只能說是類似于PC游戲的市場規模超越主機游戲市場規模的情況。”

雖然很早就有了預計今年600億的說法,目前的小游戲流水還是距離手游有較大的距離,但在流量方面,小游戲已經徹底拉滿。

月活上,根據DataEyeQ1報告,2月微信小游戲的月活已經達到了7.55億,超過了手游APP行業;而最新發布的《2024上半年大陸市場手游效果廣告白皮書》中,2024上半年參投微信小游戲數超過1.39萬款,同比增長42%,逼近同期參投手游APP的1.46萬款。

端游、手游再到小游戲,發展不斷提速是不可避免的大趨勢。小游戲這腳油門什么時候松,成了新的看點。

APP買量原地踏步

去年《小游戲重回買量主場》一文中我們提到,小游戲的高速增長同樣體現在買量上,三七、波克城市、貪玩、4399等一系列熟悉的面孔正在小游戲賽道大肆買量投放。

這一點與手游市場上半年遭遇買量價格與質量雙重困境形成鮮明的對比。買量不會消失,只是轉移,這些擅長買量的企業在小游戲又找回了主場優勢。

今年上半年APP市場買量的低迷還在持續,國內海外存在共性。

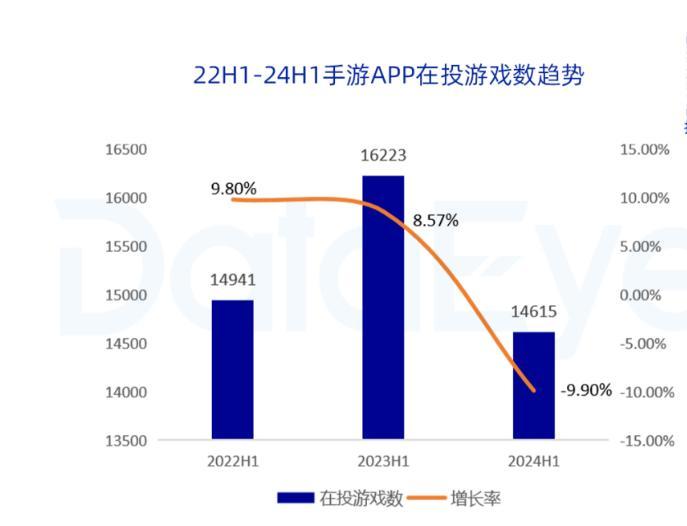

報告顯示,從在投游戲數層面來看,投放游戲數為近3年最低。2024上半年大陸市場手游APP在投游戲數約1.46萬款,同比2023上半年的1.62萬款下滑9.9%,為近3年最低。

ADX海外版顯示,2024年上半年,海外市場(不含中國內地)手游APP投放素材量(去重,視頻+圖片)達到850萬,同比下降6.81%,其中內地出海游戲廣告素材量,較去年同期減少9%。

另一方面,從素材投放量層面來看,對比去年同期增長51%,2024上半年手游APP投放的新素材量(視頻+圖片,去重)約2070萬條。更少的游戲,投出了更多的素材,游戲投流集中化趨勢進一步凸顯。

海外也是如此,上半年月均在投手游數超4萬,但新增投放手游數同比減少49%。上半年中國大陸出海參投的廠商新增公司僅47家,同比下滑65.9%。

集中化意味著更高的市場試錯成本、新品易掉隊、產品追求長線、榜單固化等一系列外在特征。

流量的狂歡、平臺的進擊

小游戲買量的瘋狂與產品本身特性息息相關,關聯性更強。

有個明顯的數據,雖然投放總量接近手游APP,但從素材投放量層面來看,新增素材增長乏力。上半年微信小游戲新增素材約為527萬,增長率僅7%。

報告指出,“新增素材增速乏力,主要因為投放的主力軍:頭部廠商的混變小游戲,生命周期往往較短,短短數月就會出現減少投放的態勢。

這背后反映出,小游戲高度依賴投流的特點。新品快速換血,一旦投起來后,同賽道老產品、次新產品就會受影響。一增一減中,總量增長乏力。”

某種程度上甚至可以說,小游戲相比手游更接近流量變現的狂歡。

更快的產品迭代節奏,導致更迅猛的投放素材更替,這種強關聯必然導致一旦流量市場階段性見頂,小游戲的增長引擎大概率熄火。

因此,能夠提供流量的大平臺推波助瀾,自然成為關注的核心焦點,今年上半年微信和抖音動作頻出,包括小游戲跨端PC的都是為了拓展流量入口。

4月微信小游戲公開課接受媒體采訪時表示,“我們認為,未來的傾向是小團隊更容易產生更好的創意,這是我們小游戲在開放的時候就已經確定的理念。這樣的創意如果需要更快速在游戲氛圍中體現的話,IAA就是很好的一種載體。我們首先把IAA游戲當作一個很好的展示創作者才華的載體,這是這樣的一個認知。”

根據微信小游戲團隊的觀察,IAA類產品的增長勢頭還要遠遠快過于重度向的內購產品的增速,代表用戶對其有強烈需求,其中蘊含了巨大的機會。IAA游戲對微信小游戲具有重要的戰略地位,未來平臺也將持續幫助開發者在直播獲量、基礎建設、商業化政策等方面向IAA小游戲進行傾斜。

除了上個月搞小游戲行業峰會,最近抖音IAA小游戲也特別定制了專屬的暑期限時激勵活動,從7月1日起至9月30日,IAA小游戲開發者可享受更優惠的廣告收益比例和廣告金配贈。

流量大平臺們發展小游戲業務一個很重要的原因是,能夠在賺分成的同時,再賺一道流量廣告費。結合2024上半年微信小游戲月均投放游戲數,在8500款上下浮動,較為穩定。單月在投IAA占總數超6成,且數量持續小幅提升。IAA投的多,發展得更快,微信和抖音自然要更多的鼓勵和支持來構建正向的循環。

小游戲買量的瘋狂,本身就是流量平臺變現的高速增長。

雙版本并行的反哺

APP買量市場下滑除了本身獲量價格過高轉向其他營銷投入的影響之外,也有廠商轉型做小游戲買量的原因。

但需要明確的是,這兩年涌現了一大批小游戲和APP版本的雙贏的頭部產品,買量并不是非此即彼。

中國音數協常務副理事長兼秘書長敖然去年在解讀《2023中國移動游戲廣告營銷報告》時表示,未來或涌現更多App+小游戲雙版本發行的游戲。第一,中重度產品也可關注小游戲版本,增加創收渠道;第二,由于受眾群體不同,小游戲有望與App雙軌并行,而非單純作為App的補充或輕量化替代;第三,商業模式更為寬松,由于用戶對小游戲內購的接受度提升,內購+廣告的混合變現模式有望利大于弊。因此在針對小游戲用戶調整營銷方案、進行有效營銷的情況下,App、小游戲雙版本布局有望取得更佳的流水表現。

結合買量集中化的大趨勢,這些頭部產品從小游戲到APP版本也會提供集中化的買量內容,甚至出海同樣如此。報告顯示,《向僵尸開炮(BangBang Survivor)》《菇勇者傳說》《正中靶心(甘道夫醒醒啦)》等都是上半年的小游戲出海明星。H1的海外買量素材TOP3游戲是《Block Blast》《WePay》和《菇勇者傳說》,而4399的《菇勇者傳說》成為角色扮演品類的買量冠軍。

簡而言之,因為投放集中化的特性,這些跑出來的小游戲在APP版本運營和出海同樣會提供買量的反哺,緩解買量市場的下滑情況。

另一方面,小游戲依然保持更低門檻、快速驗證核心玩法的優勢,無論是IAA的玩法原型打磨演變還是混合變現的后續數值調優,這些都可以成為后續APP版本的基石,也是二者并行發展的重要基礎(特別是對比手游試錯成本優勢的情況下)。

這些綜合屬性表明,未來流量見頂或價格優勢徹底消失前,小游戲依然會吸引諸多團隊前赴后繼進場猛卷。