文|儀美尚

在估值低、流動性不足和融資難等多重壓力下,港股新一輪退市潮再度掀起。

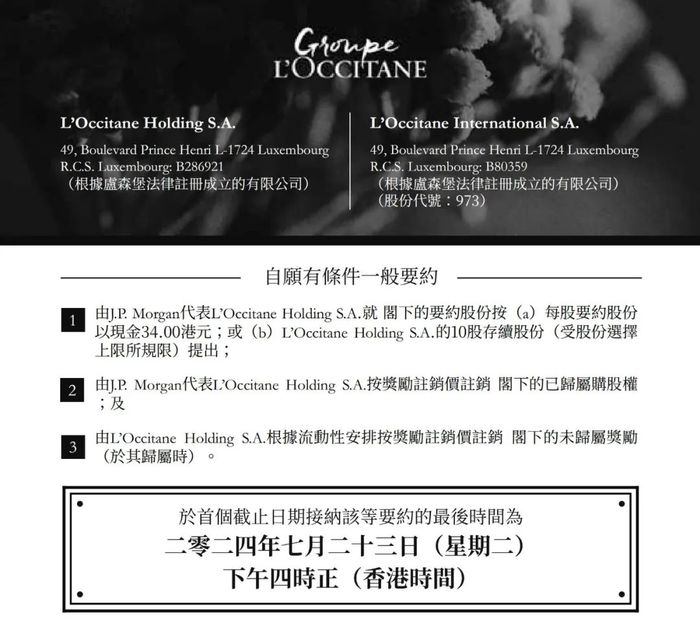

根據Wind數據,今年至今,已有24家港股上市公司退市,其中8家為私有化退市。而早在去年7月便傳出要“退港轉歐”的歐舒丹,私有化進程又迎來新的重大進展。

近日,歐舒丹發布公告稱,集團控股股東提出以每股34港元收購其目前尚未持有的公司股份,歐舒丹的股東可以在今年7月2日-23日間接納私有化要約。截至目前,此要約已獲得超過47%的股東支持。

對歐舒丹自身和投資者而言,此次要約一旦成功,可謂一次雙贏的抉擇。

要約價溢價60% 總市值或將超502億港元

2010年5月7日,歐舒丹在港交所主板上市,彼時的發售價為每股15.08港元,上市當月的總市值約為220億港元。

在此后港股上市的14年間,歐舒丹股價最高點為今年7月2日創下的33.5港元。而此次股東提出的收購要約價34港元,顯然已超過歐舒丹股價歷史水平。

相較于不受干擾日(2024年2月5日)之前的連續60個交易日的平均收盤價21.14港元/股計算,這一股價溢價高達60.83%。此外,這一要約價格也高于11家投行分析師曾給予的目標價格。

按當前已發行股份總數14.77億股計算,私有化后,歐舒丹的總市值將達502.18億港元,相較14年前高出了128%。

對私有化退市的企業而言,溢價退市幾成“鐵律”。據金杜研究院數據,2018年至2024年4月中旬,成功完成私有化退市的21家港股上市公司中,沒有折價退市的案例,平均溢價率約為72.24%。其中,有7家企業的溢價率超過了100%。

截圖源自港交所

有分析認為,如果此次歐舒丹私有化達成,有望達成雙贏局面。

公開信息顯示,此次提出私有化的大股東實際控制人為歐舒丹董事會主席Reinold Geiger,其持有歐舒丹72.63%的股權。但上市至今,歐舒丹的流動性堪憂。Wind數據顯示,歐舒丹近半年的日均成交量為215萬股,僅占發行總量的0.15%。

有業內分析人士指出,當下正面臨全球資本市場的高波動性和地緣風險,且港股長期處于低谷,短期沒有反彈跡象,歐舒丹的低股價不僅難以反映真實價值,反而會損害公司品牌形象,影響業務和員工士氣等。

于歐舒丹而言,選擇私有化,將使得歐舒丹擺脫資本市場的披露責任和市場預期等壓力,讓公司及時調整戰略重整出發。

于歐舒丹投資者而言,此次高溢價收購,是投資者一次難得的退出機會。這個價格意味著,所有投資者均能獲利,還能將獲利資金投入新的投資標的。

根據歐舒丹此前的公告,此次收購要約至少要有90%的無利害關系股東支持才能順利完成私有化。目前,此要約已獲得超過47%的股東支持,9.6%的股東已承諾向其客戶推薦接受要約或提供不具約束力的支持函件,只要在規定期限內完成收購無利害關系股東所持要約股份的90%,歐舒丹即可確認執行私有化。

從當前進度看,歐舒丹完成港股的私有化退市的夢想,觸手可及。

2024財年賣了200億 營銷投資大增57.3%

據歐舒丹公開財報,2022財年,歐舒丹曾一度創下2.4億歐元(約合人民幣18.9億元)純利的歷史記錄,同比增長57.5%。其營業利潤率達到17.4%,達到了歐舒丹上市以來的最高水平。

但今年6月24日,歐舒丹公布的2024年財報顯示,期內,銷售額同比增長19.1%至25.4億歐元(約合人民幣200億元),營業利潤較2023財年減少2.5%至2.33億歐元(約合人民幣18.3億元),經營利潤率為9.2%,降低3.7個百分點,毛利率也同比下降了1.2個百分點。

歐舒丹在財報中指出,“利潤的減少,是由于增加分配到主要品牌在戰略性市場及渠道中的營銷投資所致。”2024財年,歐舒丹的營銷開支大增57.3%,至5.78億歐元(約合人民幣45.5億元),占總收入的比重從上年同期的17.2%上升至22.8%。

具體來看,2024財年期間,歐舒丹加碼營銷,重倉抖音,助力歐舒丹品牌在中國所有渠道實現雙位數增長;此外,歐舒丹旗下品牌ELEMIS也加快了在中國社交媒體渠道的營銷投資,亦在中國市場實現了雙位數增長。

截圖源自歐舒丹官方微博

在最新公開的收購要約公告中,歐舒丹透露,為了在競爭日益激烈的環境中保持和擴大公司品牌的各自市場份額,有必要在市場營銷、店鋪翻新、資訊科技基建以及吸引人才方面,進一步加大投資。這些舉措可為歐舒丹的長期增長奠定基礎,但無疑也將產生更多支出。

業內分析認為,這正是歐舒丹堅持推進私有化的原因之一。“如果歐舒丹持續砸重金投入營銷,在短期內無疑會進一步壓縮營業利潤,這一結果又會傳導至資本市場,讓歐舒丹更不被資本市場看好。”

因此,私有化退市,對歐舒丹的市場戰略有舉足輕重的影響。

正如歐舒丹在此次公告中所言:“這次要約賦予本公司更大靈活性,讓公司能夠以私人營運公司的形式進行戰略投資,高效實施各項戰略,而毋須再承受資本市場的預期、監管成本和披露責任、公司所面對股價波動的壓力,和對短期市場敏感反應以及投資者情緒的左右。”