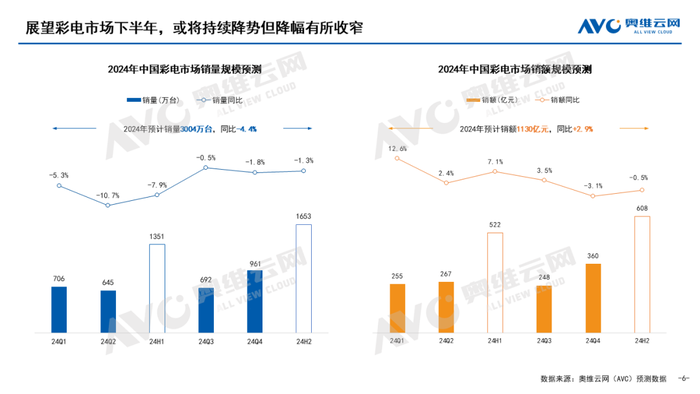

奧維云網(AVC)推總數據顯示,2024上半年中國彩電市場零售量為1351萬臺,同比下降7.9%,零售額為522億元,同比增長7.1%。

從數據上來看,上半年國內彩電市場繼續“量額齊跌”,且跌幅都高達7個點。為此,奧維方面認為,這一定程度反映出市場從經增量時代和存量時代,目前已經步入限量時代。

由于上半年國內彩電市場“規模不振”,而更為“艱難”的是,這樣的不樂觀的局面可能在下半年還在持續。為此,奧維云網預測,從當下局面來看,消費者預算縮減導致電視銷售自然不如預期,造成庫存水位急劇攀升,這就預示著下半年電視出貨可能是旺季不旺。

上半年出貨量量額齊跌,而下半年或將旺季不旺。奧維云網(AVC)預測數據顯示,2024年全年中國彩電市場零售量將達到3004萬臺,同比下降4.4%,零售額將達到1130億元,同比增長2.9%,結構升級趨勢延續。

按照奧維云網這個預測數據,2024年國內彩電市場極有可能掉入至不到3000萬臺的風險。如果這樣的話,這又將創造史上銷量新低。

從2016年國內市場銷量突破5000萬臺,成為史上新高,隨后彩電規模一直不斷在下滑。在2021年跌破4000萬臺,再到今年行業“固守”3000萬臺大關。短短不到8年左右的時間里,市場容量將近萎縮了2000萬臺,這不得不讓行業感嘆,彩電行業從規模角度來看已經進入“至暗時刻”!

對于,當下彩電行業目前進入“谷底期”,奧維云網方面卻認為,這并不意味著市場完全失去了活力。相反,在限量競爭時代背景下,中國彩電市場需要經歷一場深刻的結構性變革,從而來一場“蛻變”。

這種變革不僅體現在產品技術的提升,還反映在產品結構的優化上,結構升級正在成為當前中國彩電市場發展的主基調。

如何來實現結構升級?以海信、TCL、創維等行業頭部品牌正在身先士卒為“行業打樣”。海信力拓ULED和激光電視,在超大屏電視上成為行業領先者。而TCL則是重點瞄準miniLED電視,力挺其成為高端現實技術毫無爭議的“主導者”。而創圍錨定“藝術電視”這個差異化的品類,進行積極家居場景化的探索,并且取得了不錯的成績。

有行業人士表示,以上幾個頭部品牌結構升級的“動作屬性”來看,主要是扣準三個方向。其一,是堅持“大屏化”不動搖,加力布局80+以上大屏市場;其二、全力推動“科技顯示升級”,高端才有高溢價和新玩法;其三、要在差異化應用場景去打“個性”牌,例如,游戲、教育、電商、社交、音樂等細分垂直市場需要重點挖掘和突破!

奧維云網方面認為,從整體趨向來看,打破困境、打破內卷,突圍核心依舊是產品力,無論在任何周期下,“打鐵還需自身硬”永遠是一條鐵律,以產品為發展為本質和根基,將創新視為驅動發展的引擎,推動彩電行業的可持續發展。

從長期看,本土品牌的品質向高端大屏升級是大趨勢,海信、TCL、創維等均受益于這一趨勢。所以,扣住大屏普及、mini LED高端和場景差異化切割這三大趨勢,將是未來國內彩電競爭的核心點所在。

后記點評:國內彩電市場如果一旦掉入3000萬臺的“冰點”線以內,這就意味著多數頭部品牌會受到巨大的“沖擊”,或將產生新一輪品牌洗牌格局。而這一波的“洗牌”則可能是頭部強者的機會,卻也意味著尾部企業、二線企業的“力量會持續下降”。大分化之下,彩電市場品牌們“何去何從”需要更多的智慧來把控。