記者|趙陽戈

根據安排,創業板“挑戰者”黃山谷捷股份有限公司(下稱黃山谷捷)即將在8月9日迎接交易所上市委的審議。需要指出的是,受海外新能源汽車政策調整、產品單價下滑和銅價持續上漲等因素影響,黃山谷捷2024年以來業績受損,甚至公司預測全年凈利潤數據會同比下降,這無疑給上會蒙上陰影。

公司能否順利晉級,答案即將揭曉。

2024年上半年營收凈利同比下降

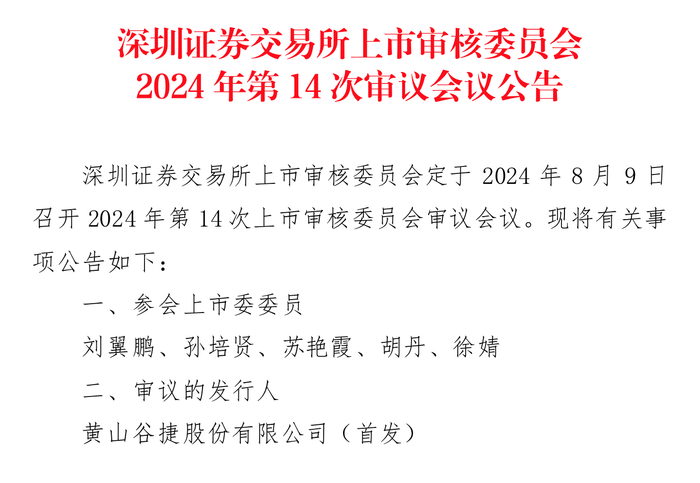

根據安排,8月9日,深交所上市委將召開2024年第14次會議,審議黃山谷捷的首發。從受理到上會,黃山谷捷排了1年有余。

據悉,黃山谷捷是2023年5月8日獲得創業板的受理,2023年6月份進入問詢,目前已完成兩輪問詢。公司保薦方為國元證券,預計融資金額5.0201億元。

根據說明書,黃山谷捷從事功率半導體模塊散熱基板,系車規級功率半導體模塊散熱基板行業的領先企業。公司產品主要應用于新能源汽車領域,是新能源汽車電機控制器用功率半導體模塊的重要組成部件,同時,公司產品在新能源發電、儲能等領域亦有應用前景。據介紹,黃山谷捷是全球功率半導體龍頭企業英飛凌新能源汽車電機控制器用功率半導體模塊散熱基板的最大供應商,同時與國內外知名的功率半導體廠商博世、安森美、日立、意法半導體、中車時代、斯達半導、士蘭微、芯聯集成等建立了長期穩定的合作關系。

2021年至2023年黃山谷捷的營業收入分別為2.55億元、5.37億元、7.59億元,凈利潤分別為3427.86萬元、9947.19萬元、1.57億元,呈現逐年增長的態勢。其中,境外銷售收入分別占營業收入比例為62.01%、44.04%和42.18%。

不過值得注意的是,在說明書中,黃山谷捷強調了“經營業績下滑的風險”。據悉,受海外新能源汽車政策調整、產品單價下滑和銅價持續上漲等因素影響,2024年上半年以來公司營業收入及扣除非經常性損益后歸屬于母公司股東凈利潤較上年同期有所下降。

境外銷售受政策調整影響

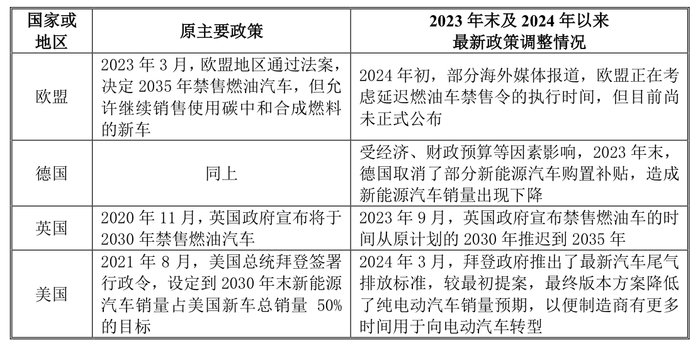

具體來看,2023年下半年以來,歐美等地確實相繼調整了新能源汽車相關政策,包括推遲或計劃推遲燃油車禁售時間、降低新能源汽車補貼、放緩汽車電動化步伐等。

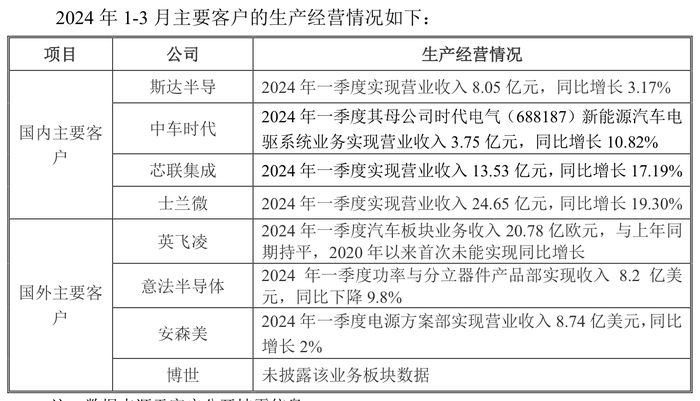

政策的調整導致全球汽車半導體需求放緩,全球主要車規級功率廠商出現業務放緩或業績下降。英飛凌有表示,受多重因素影響,汽車行業的增長明顯放緩,客戶和分銷商正在降低半導體庫存水平,2024年一季度其汽車板塊業務收入20.78億歐元,與上年同期持平,2020年以來首次未能實現同比增長。意法半導體表示,汽車半導體需求增長放緩,低于預期,其2024年一季度功率與分立器件產品部實現收入8.2億美元,同比下降9.8%。

根據TechInsights數據,2024年第一季度汽車半導體指數下降9.2%,是自2020年第四季度以來首次下降,主要原因是電動汽車銷售放緩,以及一級供應商等希望消耗庫存,因此影響了汽車半導體供應商2024年第一季度的收入。

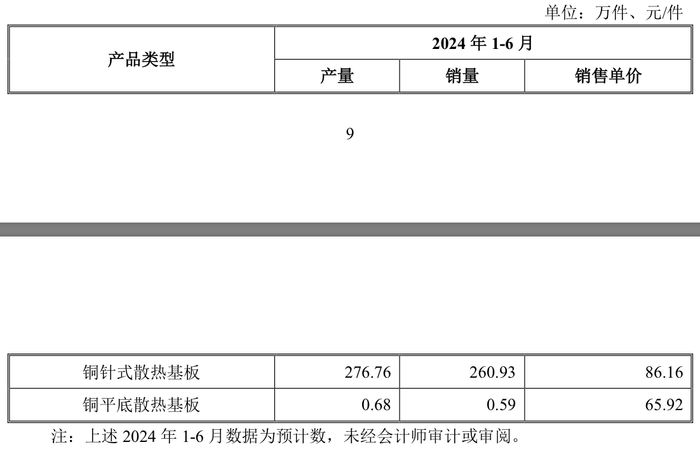

2024年上半年,黃山谷捷核心產品銅針式散熱基板于境外銷售了62.66萬件,同比下滑了48.15%;銷售金額6001.29萬元,同比下滑了44.38%。

不過,黃山谷捷方面也在強調,盡管2023年末以來國外新能源汽車需求出現了階段性放緩,但歐美政府和車企推動新能源汽車發展的總體目標并未改變,以電動車為主要發展方向的方針亦未發生變化,僅是在政策實施節奏上有所調整。

競爭激烈導致單價下跌

產品單價方面,數據顯示,2021年至2023年,黃山谷捷核心產品銅針式散熱基板銷售均價分別為97.63元、95.40元和90.97元,呈下降趨勢。在2024年上半年,銅針式散熱基板銷售均價更是落到了86.16元。

對于單價的下跌,黃山谷捷將之歸結于競爭激烈。

黃山谷捷表示,隨著以新能源汽車為代表的國內自主品牌汽車的崛起,汽車行業整體競爭趨于激烈,新能源汽車廠商陸續通過主動降價爭奪市場份額,下游整車廠商普遍面 臨較大的價格競爭壓力。國家發改委價格監測中心對新能源市場汽車價格調研后表示,2024年新能源汽車的競爭將異常激烈。整車廠商的降本壓力向上傳導至零部件供應商,進而導致新能源汽車零部件行業出現產品價格下降。此外,隨著車規級功率模塊散熱基板需求量的快速提高,其他競爭對手逐漸進入,亦給公司經營帶來一定挑戰。

銅材持續高位擠壓利潤空間

黃山谷捷產品的主要原材料為銅材,報告期內,銅材占公司主營業務成本的 比例分別為64.82%、64.94%和67.66%。

說明書介紹,黃山谷捷采購的銅材主要為銅排,主要銅排供應商為寧波高新區威康新材料有限公司、浙江力博實業股份有限公司和寧波金田電材有限公司。報告期內,公司向主要銅排供應商采購銅排價格采用“基準價格+加工費”的定價模式,其中基準價格為訂單當日上海有色金屬網現貨銅價格。

根據公開信息看,銅價自2024年來,出現大幅度上漲。3月下旬突破7萬元/噸,4月突破8萬元/噸,創下近10來年銅價最高紀錄,處于歷史最高位。截至2024年5月末,上海有色金屬網1#銅現貨價格為8.18萬元/噸,較2023年初價格增長24.31%。本輪銅價上漲受美聯儲降息、地緣政治、供需格局發生變化等多重因素影響。

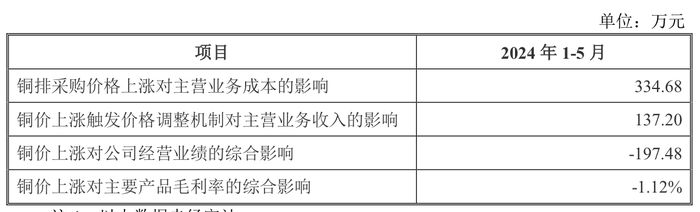

黃山谷捷稱,2024年1-5月,公司銅排平均采購單價為6.89萬元/噸,較上年度平均采購單價增長4.64%。根據測算,2024年1-5月,因銅排采購價格上漲導致公司主營業務成本增加334.68萬元,銅價上漲觸發價格調整機制對主營業務收入的影響金額為137.20萬元,銅價上漲對公司經營業績的綜合影響為-197.48萬元,導致公司主要產品毛利率下降1.12%。

綜合相關研究,預計2024年下半年銅價仍將維持高位調整趨勢。面對銅價的上漲,黃山谷捷則采取與主要客戶約定了與原材料波動相應的價格傳導機制,可根據原材料價格變化調整對應銷售價格,價格傳導機制因不同客戶而異,如斯達半導可根據訂單當日銅價迅速調整銷售定價,而英飛凌、聯合汽車電子、深圳安森美和上汽英飛凌等客戶一般每季度或每半年對產品定價進行調整。除此外還有靈活調整采購方案、提升良品率等應對手段。

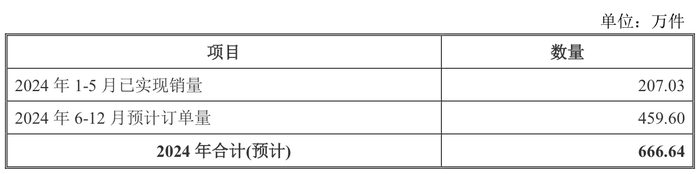

根據黃山谷捷的預計,2024年6-12月的訂單量為459.6萬件,2024年合計預計有666.64萬件。

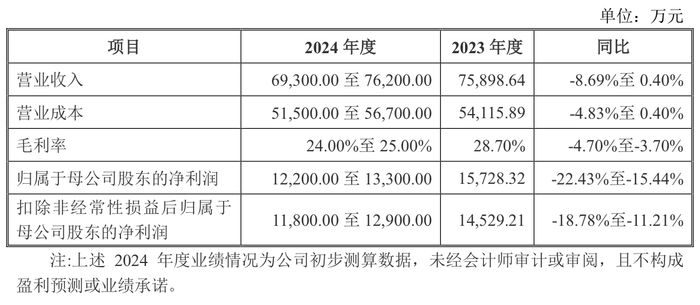

以此為基礎,黃山谷捷預計2024年全年營業收入為6.93億元至7.62億元,同比變動幅度為-8.69%至0.4%;凈利潤為1.22億元至1.33億元,同比變動幅度-22.43%至-15.44%;毛利率為24%至25%,同比變動幅度-4.7%至-3.7%。