界面新聞記者 | 趙曉娟

界面新聞編輯 | 牙韓翔

在牛周期低谷,奶牛養殖上市公司上半年的業績紛紛亮紅燈。

8月6日晚,現代牧業(01117.HK)發布盈利預警,預告上半年凈利潤將虧損1.8億元到2.4億元人民幣,而上年同期則為盈利2.2億元。

公告顯示,上半年現代牧業EBITDA(稅息折舊及攤銷前利潤)將在2.1億至2.7億元人民幣之間,增長了16%-21%。

讓業績拖后腿的是,上半年現代牧業加大了淘汰低產牛數量以改善牛群結構的力度,受到牛價下滑的影響,導致奶牛公平值變動減奶牛銷售成本產生的虧損比2023年同期增加了5.8億元到6.4億元,因此預計上半年整體虧損1.8億元至2.4億元之間。

這一趨勢在現代牧業去年全年業績中已有征兆,根據2023年數據,現代牧業全年收入134.6億元同比增長9.5%,但受到原奶行業下行周期、奶價下降等影響,凈利潤下滑69%至約1.9億元。

和同行們相比,現代牧業虧得不算多。中國圣牧(HK:01432)在8月初發布業績預告,截至2024年6月30日止6個月(報告期間),預期凈利潤將由盈轉虧,虧損金額在1.3億元至1.5億元之間,而2023年同期凈利潤為2300萬元。

澳亞集團(HK:02425)虧損面更大,其業績預告稱,預期2024年上半年將取得綜合虧損凈額約人民幣6億元至7億元,而去年同期的虧損凈額則為3.1億元。

規模最大的優然牧業(HK:09858)甚至在2023年就已經出現巨額虧損,去年這家企業營收186.9億元,同比增長3.6%,歸母凈利潤則虧損10.5億元。

造成虧損的絕大多數原因來自行業特性——奶牛養殖行業處于持續下滑的周期。

中國奶牛養殖業自2018年觸底反彈,奶價上行周期一直持續到2021年。當時的奶價上行給奶牛養殖企業帶來了樂觀的長期前景,導致2020年至2022年大型牧場集中建設浪潮出現。據奶業專業雜志《荷斯坦》不完全統計,2021年全國新擴建牧場項目166個,涉及存欄98萬頭;2022年約148個,涉及存欄超100萬頭。

到2023年年初,原料奶的售價已經下滑明顯,幾乎在飼料上漲高潮中接近倒掛。當時一名河北張家口牧場廠長告訴界面新聞,在張家口和河北其他城市,原奶價格1公斤在3.78元-3.8元,但是2022年成本大幅度上漲,飼料牧草都漲價,而售出價格下滑,利潤空間會迅速被擠壓。

隨著奶源供給過剩情況愈發嚴重,2022年起已經有養殖企業開始去產能,并在去年加大去產能力度,但效果尚不明顯,過剩情況導致奶價已經降低到最近三年最低。

界面新聞查詢農業農村部2024年8月份第1周數據,內蒙古、河北等10個主產省份生鮮乳平均價格為3.21元/公斤,同比下跌14.4%。事實上,從2021年8月起,生鮮乳價格就從高峰的4.38元開始下落。目前的價格與當時的高點相比,已經下滑了27%。

雪上加霜的是,原奶消費的下游端消費沒能提振,乳制品消費的下滑進一步讓上游企業去產能的效應打折。

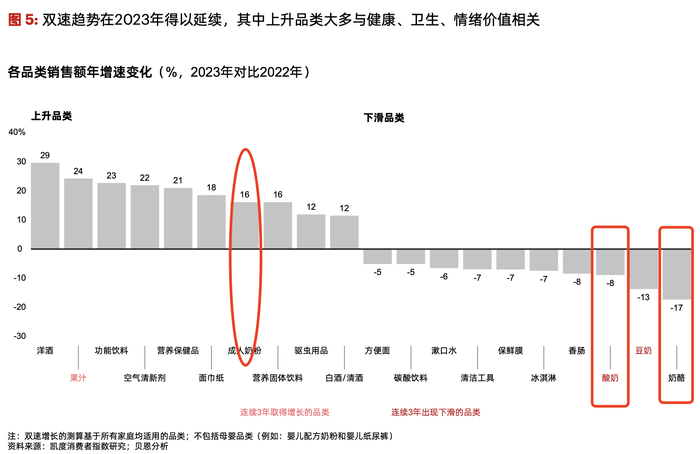

據凱度消費者指數與貝恩公司今年聯合發布的2024中國購物者報告,2024年一季度,牛奶銷售額下降2.9%,酸奶銷售額下滑8.4%。嬰兒配方奶粉在2023年和2024年一季度銷售額分別下降 3.3%和2.6%。此外,酸奶和奶酪在2023年的表現更差,銷售額分別下滑了8%和17%,在所有乳制品消費中,僅有成人奶粉獲得16%的銷售額增幅。

為此,現代牧業自身也加大了針對消費端的牛奶產品的上新力度,在現代牧業自有品牌“三只小牛”小程序中,去年新增了“睡前30分鐘”、“0乳糖軟牛奶”、“每日醇茶”等新品,今年又上新了A2純牛奶、益生元軟牛奶等產品,并通過與天貓、京東平臺的超市促銷合作以擴大銷量。

現代牧業在公告中提到了該企業在業績期聚焦于提升運營效率的一面:主要運營指標均取得顯著提升,例如集團乳牛規模約有44.5萬頭,其中成乳牛占約22.5萬頭,成乳牛占乳牛總數的比例提升至50.6%,平均每頭成乳牛的年化產奶量提升至13噸,穩固了原料奶核心業務基本盤。此外,期內原料奶業務毛利額較2023年同期預計增加9000萬元至1.50億元,增幅在6%-10%。

一名乳制品經銷商告訴界面新聞,今年天氣炎熱,雖然促銷活動頻繁,乳制品在夏季銷量普遍不好,等到9-10月天氣轉涼,加上節日需求增加,可能會迎來緩慢回升。