文|趕碳號(hào)

趕碳號(hào)看到這則公告時(shí),有點(diǎn)不敢相信自己的眼睛:通威50億收購潤陽!

沒錯(cuò)!這個(gè)大事件的主角,一個(gè)是把硅料和電池片的開工率開高到天際的光伏雙龍頭,一個(gè)是最近半年來麻煩與問題纏身、因?yàn)榍沸酵9け辉O(shè)備廠鎖設(shè)備而被廣泛關(guān)注的電池片黑馬。

通威一直是電池片老大,潤陽在2023年的電池片出貨量是行業(yè)第三,今年上半年是行業(yè)第五。

不管怎樣,在光伏水深火熱的當(dāng)下,一切都是最好的安排!并購?fù)瓿芍螅瑥墓枇虾碗姵禺a(chǎn)能上,通威將成為真正的巨無霸企業(yè),而潤陽股份也將徹底擺脫悲慘的命運(yùn),重獲新生。

就在10多天以前,趕碳號(hào)曾致電潤陽股份的相關(guān)部門采訪。當(dāng)時(shí),潤陽股份表示,“請?jiān)俚纫坏龋o潤陽一些時(shí)間,下個(gè)月,潤陽股份有望迎來轉(zhuǎn)機(jī),化解目前的所有危機(jī)”。

本以為是地方國資出手相救,本以為所有的紓困只是權(quán)宜之計(jì)。沒想到,這一樁好事竟然是真的。潤陽,居然嫁給了通威!

在光伏史上,通威股份曾憑借收購賽維的光伏產(chǎn)能一舉成為全球電池片老大。這一次,在光伏全產(chǎn)業(yè)鏈階段性過剩的當(dāng)下,通威過去的成功,能復(fù)制嗎?

通威、潤陽以及所有的三方中介、投行、法律顧問等等的保密工作都做得極為出色,知情人以外的所有人,都被蒙在了鼓里!

沒有任何前兆,以致于所有光伏人在看到通威股份今晚發(fā)布的《通威股份有限公司關(guān)于與江蘇潤陽新能源科技股份有限公司及相關(guān)方簽署增資意向性協(xié)議的公告 》時(shí),大家都驚到了下巴。

通威股份披露:

公司擬與潤陽股份、上海悅達(dá)新實(shí)業(yè)集團(tuán)新能源有限公司等潤陽股份相關(guān)股東、江蘇悅達(dá)集團(tuán)有限公司簽訂《增資意向協(xié)議》。

在前述協(xié)議簽訂后,由江蘇悅達(dá)集團(tuán)有限公司對潤陽股份進(jìn)行現(xiàn)金增資 10 億元;在公司完成對潤陽股份盡職調(diào)查以及審計(jì)、評(píng)估工作,并與各方達(dá)成正式增資具體方案后,公司以自有或自籌資金向潤陽股份現(xiàn)金增資,同時(shí)現(xiàn)金收購江蘇悅達(dá)集團(tuán)有限公司前述增資 10 億元取得的潤陽股份股權(quán),合計(jì)取得潤陽股份不低于 51%的股權(quán)。

前述交易總計(jì)金額不超過人民幣 50 億元。交易完成后,潤陽股份將成為公司控股子公司。

截至2023年末,通威股份已形成45萬噸高純晶硅產(chǎn)能、95GW太陽能電池產(chǎn)能以及75GW組件產(chǎn)能。

目前,光伏大洗牌正在加劇,光伏主價(jià)格持續(xù)走低。但是,通威股份的開工率可以用驚人來形容。

第三方機(jī)構(gòu)調(diào)研統(tǒng)計(jì)數(shù)據(jù)顯示,今年8月份,通威股份的多晶硅產(chǎn)能開工率高達(dá)113%,硅片產(chǎn)能通合的開工率高達(dá)136%,電池片開工率高達(dá)145%,組件開工率為72%。

2020 年至 2022 年,潤陽股份連續(xù) 3 年電池出貨排名全球前三, 2023 年依然保持電池出貨全球前五。

潤陽股份目前在產(chǎn)業(yè)鏈上游形成工業(yè)硅產(chǎn)能 5.5 萬噸、多晶硅產(chǎn)能 13 萬噸、拉晶產(chǎn)能 7GW、切片產(chǎn)能 10GW;產(chǎn)業(yè)鏈中游形成高效太陽能電池片產(chǎn)能 57GW;產(chǎn)業(yè)鏈下游形成組件產(chǎn)能 13GW,并適當(dāng)布局部分光伏電站業(yè)務(wù)。

對于為什么要花50億收購潤陽,通威股份在公告中也做了解釋,主要有兩個(gè)方面:

一、為貫徹落實(shí)有關(guān)部門關(guān)于引導(dǎo)光伏產(chǎn)業(yè)有序健康發(fā)展的相關(guān)意見,促進(jìn)行業(yè)優(yōu)質(zhì)資源整合,減少社會(huì)資源浪費(fèi)和產(chǎn)業(yè)低效競爭,提高光伏行業(yè)的整體效率,同時(shí)進(jìn)一步鞏固公司在全球光伏產(chǎn)業(yè)的領(lǐng)先競爭優(yōu)勢,落實(shí)公司“打造世界級(jí)清潔能源運(yùn)營商”的長期戰(zhàn)略目標(biāo);

二、基于潤陽股份自上游工業(yè)硅到終端光伏電站的完善產(chǎn)業(yè)布局,以及在美國、泰國、越南等海外區(qū)域的產(chǎn)能及市場積累。

此前,潤陽股份劃募資40億元,市場估值一度高達(dá)400億元。

以通威股份的收購估值來計(jì)算,潤陽股份估值在100億以內(nèi)。雖然較最高峰時(shí)期打了二五折,但這對于IPO折戟、正面臨各種債務(wù)、財(cái)務(wù)與經(jīng)營管理風(fēng)險(xiǎn)的潤陽來說,已經(jīng)是最好的安排了。

深交所官網(wǎng)顯示,2022年3月,潤陽股份招股書獲得受理,當(dāng)年4月進(jìn)入問詢階段,并于當(dāng)年11月上會(huì)獲得通過,2023年6月20日提交注冊后于當(dāng)年6月29日注冊生效。

但隨著市場環(huán)境、監(jiān)管環(huán)境以及公司經(jīng)營情況發(fā)生變化,公司歷時(shí)12個(gè)月始終未能發(fā)行上市。2020年—2022年,公司實(shí)現(xiàn)歸母凈利潤分別約為5.13億元、4.86億元、20.39億元。

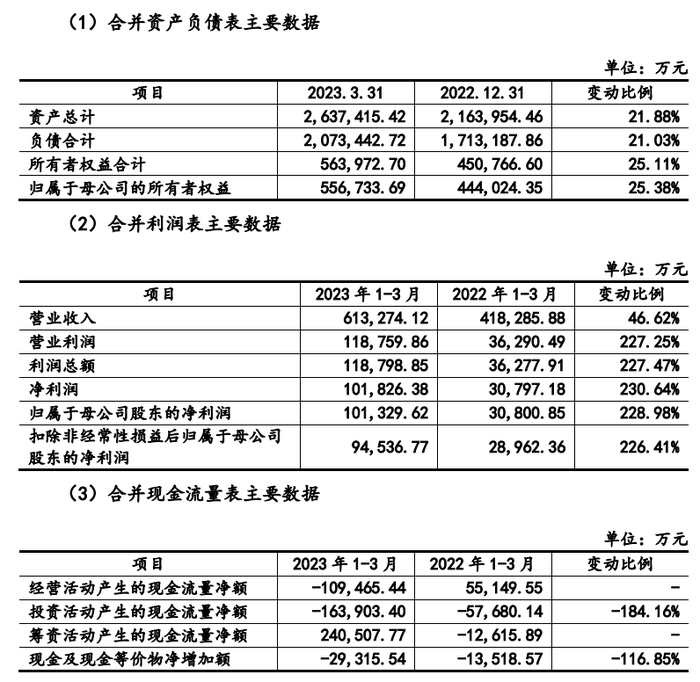

截至2023年第一季度的潤股份財(cái)務(wù)狀況