文 | 動脈網

2024年以來,眼科服務龍頭愛爾眼科在三個月內先后宣布3筆收購,涉及境內外共106家醫療機構,大手筆交易成為業界焦點。愛爾眼科通過并購基金投資儲備項目,對項目進行體外孵化再擇機收購,將業績并入上市公司體系——這套擴張流程早已被業內熟知;2024年收購的醫療機構中,境內項目也以這一模式進行,本質上屬于常規操作。

不過,縱觀消費醫療服務,不只是愛爾眼科,包括口腔、中醫、醫美、體檢等在內的多家公司,都在2024年進行了關鍵性的收購。根據已公開的數據,2024年以來,消費醫療服務15筆并購交易涉及230多家醫療及美容機構。

消費醫療的繁榮,似乎正在回歸。

2024年以來消費醫療服務部分并購情況,資料來源:企業公告、公開報道

轉折性收購頻現

并購擴張已是醫療服務企業擴大經營規模的常態化路徑,隨著行業整合加速,醫療服務還可通過并購優化資源配置,提升運營效率。

在消費醫療領域,盡管經濟環境對整體市場造成了一定影響,不過2024年以來,消費醫療服務企業收購頻現,且多家公司進行了關鍵性收購,創下各自的“之最”或“首次”。

具體到愛爾眼科,2024年5月,愛爾眼科宣布擬收購重慶眼視光、周口愛爾等52家醫療機構部分股權,交易金額13.44億元;6月,愛爾眼科歐洲分部Clínica Baviera宣布收購英國Optimax集團100%股權,該集團在英國擁有19家醫療機構;7月,愛爾眼科發布了收購虎門愛爾、運城愛爾等35家醫院部分股權的公告,交易金額8.98億元。

在境外,愛爾眼科不斷擴大在重要國家的布局。此前,Clínica Baviera醫療網絡已在歐洲覆蓋西班牙、德國、意大利、奧地利,收購Optimax標志著正式進入英國市場。

在境內,截至2023年底,愛爾眼科通過自建和收購眼科醫院的方式基本實現了在全國大中城市的布局。2024年以來收購的醫療機構中,除了重慶眼視光、南昌洪城愛爾、福州愛爾以外,其余絕大多數為地市級、縣級醫院項目,加快滲透至地市縣域市場。

2021年以前,愛爾眼科的單次收購以單個醫院為主,2021年逐步開始單次收購多家醫院,到2024年則創下了單次收購52家醫療機構的紀錄;2024年至今,愛爾眼科收購醫療機構的數量之多、頻率之高、交易金額之大,也創下了歷年之最。

口腔方面,因口腔醫療機構對醫生依賴度較高,對設備依賴度較低,導致標準化經營、快速擴張的難度高,但對口腔連鎖來說,通過增加門店數量來擴大經營規模,又是發展壯大過程中的必經之路。

2023年,通策醫療實現總營業收入28.46億元,同比增長4.70%,凈利潤5.00億元,卻同比下降了8.72%。“靠燒錢和堆人的發展模式已經不合時宜。”通策醫療在財報中這樣總結。因此,通策醫療目前已啟用了全新的擴張模式。

2024年3月,通策醫療宣布已完成對婁底口腔醫院有限責任公司(以下簡稱“婁底口腔”)的收購和增資擴股,交易金額共3248萬元,涉及婁底口腔旗下共有8家醫院和門診部。

據了解,通策醫療此前的擴張模式以自建醫療機構為主,2023年仍有一半的醫院處于虧損狀態。自建醫療機構固然有諸多優點,能更好地讓新建機構與原有機構在服務和運營標準、企業文化、品牌形象等方面保持一致性,更好地將新增業務融入企業整體戰略中,也可對新建機構有更強的掌控權。不過,自建的缺點也很明顯:高額投入、長回報周期,且伴隨培育失敗風險。

很顯然,通策醫療想要通過擴張模式的轉變來規避風險。2024年收購婁底口腔,是通策醫療并購加盟模式的首次落地,這也意味著,今后通策醫療外延擴張將從僅靠自建改為以收購兼并和加盟為主。

近兩年來,藥品器械產品出海熱潮不斷,出海的風還吹到了醫療服務領域;此前,眼科、輔助生殖等領域已有愛爾眼科、錦欣生殖布局海外業務,如今中醫也成為出海浪潮中的一員。

2024年以來,固生堂收購了北京亞運村中醫院、常熟南山堂、寧波鄞州固元堂、寧波鄞州明醫堂、寧波鄞州瞻海固元堂等多家醫療機構。其中,固生堂簽約收購寶中堂新加坡的100%股權,邁出了國際化的第一步。

按照規劃,固生堂未來還將持續通過戰略性投資、收并購等方式,在新加坡及其他境外區域開設門店,“先醫后藥”將固生堂的模式向境外縱深延展。

對外醫療援助中醫技術、海外華人從事中醫藥服務、外籍人士學習中醫等都加深了海外市場對中醫的認知。隨著數字技術的應用,中醫藥標準化程度提高,與循證醫學有機結合,在海外市場能獲得更多認可,也能擁有更大市場空間。

婦兒方面,受生育率下降趨勢的影響,近兩年來該領域投融資和并購交易并不活躍。無論是民營還是公立,婦產醫院及綜合醫院婦產科都在減少。

2024年初,唯兒諾宣布收購了北京未來兒童醫院,這是唯兒諾首次收購醫院,也是近兩年來婦兒領域為數不多的交易之一。此外,以往婦兒領域的收購大多是資金充足或背靠產業集團的連鎖診所、大型醫院收購診所,而作為連鎖診所的唯兒諾收購醫院,相當于“反向”收購。

無論是眼科收購創造數量之最、口腔連鎖擴張開啟新模式,還是中醫通過收購踏上出海之路、婦兒領域“反向”收購,種種跡象表明,2024年是消費醫療服務轉折性的一年,經歷了前幾年客觀環境的大考驗之后,隨著醫療服務恢復常態,企業借助這一轉折點開啟新的征程。

為何2024年如此活躍?

2024年消費醫療收購活躍,與多方面因素都密切相關。

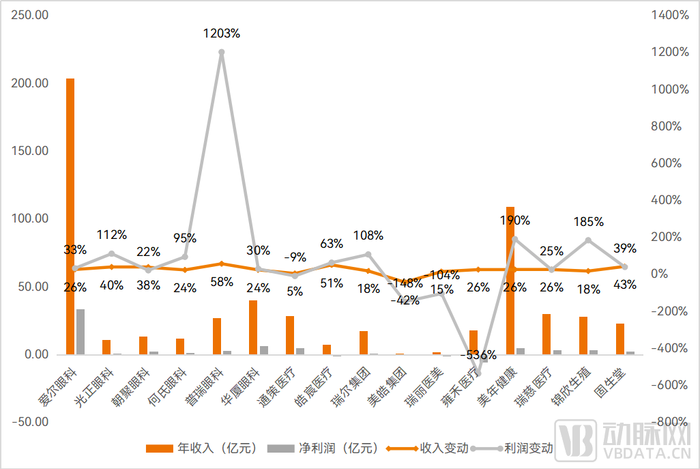

首先是經營逐步向好帶來了更充足的資金。各家公司財報數據顯示,2023數據,除了口腔、醫美領域的極少數公司之外,其他企業都實現了可觀的收入和利潤增長。

消費醫療服務部分上市公司年收入和利潤情況(瑞爾集團為截至2024年3月的年度,其他為2023年度),數據來源:各公司財報

同時,隨著經濟周期變化、投融資環境變化,醫療服務迎來整合期。一批醫療機構本身具有優質的技術和服務能力,在面臨資方退出壓力、融資壓力、運營壓力等現狀時,不得不尋求并購;目前,醫療健康企業估值整體下調,醫療服務也不例外,對收購方來說,也正是并購擴張的好時機。

IPO降速也促進了醫療服務并購的活躍。2023年以來醫療健康IPO情況并不樂觀,但其中仍有不少醫療服務企業的身影,消費醫療服務更是從未缺席。對于沖刺IPO的企業來說,收購已有收入或已有盈利的機構,能直接為業績帶來增長,被并購方則能順利實現投資者退出。

2024年6月提交招股書之前,卓正醫療收購了武漢神龍天下51.04%股權,涉及一家二級醫院和兩家診所。公開資料顯示,武漢神龍天下截至2024年3月的收入為2670.86萬元,凈利潤為48.48萬元。卓正醫療在招股書中透露,還將繼續尋找機會,收購一線城市和新一線城市中業績良好的成熟醫療服務機構。

同仁堂醫養也在沖刺IPO時進行了連續收購。招股書顯示,2024年1月,同仁堂醫養收購上海承志堂70%的股權,以強化長江三角洲的業務布局。6月,同仁堂醫養又簽約擬收購上海中和堂60%的股權。

一些專科領域的醫療服務企業正面臨轉型,通過收購來拓展專科領域和服務內容,婦兒是其中的典型。

例如,唯兒諾收購未來兒童醫院,意味著公司正從專科門診向綜合性醫院轉型,收購完成后,將按“大專科、小綜合”的方向發展。

2024年7月,婦產醫療集團蓮池醫院發布公告,擬以7000萬元收購合肥新海婦產醫院100%的股權。此前,蓮池醫院旗下已有3家醫院,提供產科、婦科、兒科、骨科、健康體檢、預防接種等服務。此次收購,為蓮池醫院補充了生殖醫學、月子會所等方面的服務。蓮池醫院公告稱,這是優化公司戰略布局、培養新的利潤增長點的舉措。

此前已被字節跳動收購的美中宜和也在逐步轉型。2024年,美中宜和對外透露,公司經過18年發展,已完成由婦兒專科醫療向更為綜合的醫療平臺的轉變,形成了在腫瘤、輔助生殖、骨科/運動醫學、婦產、兒科、醫療美容、內科、眼科、耳鼻喉科、口腔科、皮膚等多個學科的多元格局;2024年第四季度,美中宜和旗下的大型三級醫院還將投入運行。其中,美中宜和曾收購了北京寶島婦產醫院,以獲得試管嬰兒業務牌照。

繁榮回歸后將走向何方?

近幾年來,盡管居民消費在一定程度上受客觀環境抑制,但居民健康意識增強,相應支出也在增長。據國家統計局數據顯示,2023年全國居民人均醫療保健消費支出2460元,同比增長16%;占人均消費支出的比重為9.2%,也是近5年來這一數據首次突破9%。

眾所周知,作為確定性的趨勢,老齡化將為醫療健康創造巨大市場機遇。對消費醫療而言,老齡化帶來的機會已然來臨,并將進一步凸顯。

據BCG《中國消費醫療市場展望2024》顯示,具有更強經濟實力與教育水平的“60后”步入退休潮,醫療健康迎來旺盛需求。

目前,老齡化相關的消費醫療需求已在體檢、中醫等服務方面顯著體現。

美年健康在財報中披露,2023年以來,團體和個人的體檢需求持續提升,政企客戶、主流職場人群、高收入人群、老齡人群、慢病人群等多元化與個性化需求和健康服務需求持續增長。

中醫藥在應對老年病、慢性病方面優勢突出。國家衛健委、全國老齡辦、 國家中醫藥局聯合發布的《關于全面加強老年健康服務工作的通知》提出,加強老年中醫藥健康服務,到2025年,65歲及以上老年人中醫藥健康管理率達到75%以上。未來,中醫藥還將滿足老年人多方面的健康需求。

消費醫療新技術、新產品涌現,將為用戶提供更多選擇,刺激更多需求產生。

在眼科和口腔領域,兒童近視防控、早期矯治市場增長。其中,佩戴舒適度更高、延緩近視效果更好、更經濟實惠的產品涌現;早期矯治產品功能更豐富,針對錯頜畸形相關癥狀進行綜合干預,且更關注兒童口腔生長發育動態,甚至附帶口腔保健功能。

醫美方面,無論是光電治療還是注射項目,以非手術方式進行的輕醫美服務滲透率提升;尤其是再生醫美興起,相較以往的注射填充產品,能發揮更自然和長期的效果,同時,再生醫美產品的有效性和安全性仍在不斷迭代,為抗衰提供更多更好的選擇。

此外,消費醫療目標群體將從個人擴大到家庭。

盡管生育率整體呈現下降趨勢,但二孩、三孩家庭占比增加。據《2022年我國衛生健康事業發展統計公報》顯示,2022年出生人口956萬人,其中二孩占比為38.9%,三孩及以上占比為15.0%;也就是說,這些家庭至少是四口或五口之家,構建以家庭為單位的消費醫療服務模式,意味著能以更低成本擴大用戶群體。

新世紀醫療采用了兒科家庭醫生會員制,截至2023年底,已經累計服務了將近48萬婦兒家庭,并將在2024年推動客戶管理體系升級和會員服務產品體驗,持續提升按家庭單位計算的會員基數和服務觸達率。

卓正醫療也在旗下醫療機構開設了兒科、齒科、眼科、皮膚科、耳鼻喉及外科、婦科及內科的科室,并構建起家庭醫療模式,各專科醫生之間的密切合作,滿足患者及其整個家庭的不同醫療需求,并不斷提高患者滿意度,形成跨科室轉介的機會。

為家庭提供消費醫療服務,可將相應需求從單次、低頻轉變為多人、更高頻,醫療機構在獲得高客單價的同時,還能提升服務量。同時,各個專科之間相互協作和轉介,也達成了醫療資源更有效的配置。

盡管當前消費醫療呈現出繁榮回歸的趨勢,但也需把控擴張步伐的速度,防止收購過程中因雙方在價值觀等根本層面的分歧導致最終難以融合;以往,醫療服務企業大規模收購后又發生“水土不服”的前車之鑒也不在少數。

總的來說,盡管需要面臨經濟環境壓力,但隨著各年齡段、各類細分人群相應健康意識的增強,消費醫療服務仍具有較強的確定性,關鍵在于腳踏實地走好每一步。