界面新聞記者 | 劉晨光

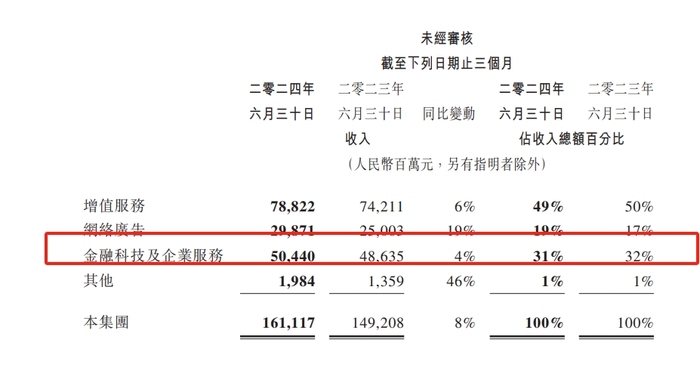

8月14日,騰訊控股發布了第二季度報告。騰訊控股指出,2024年第二季度營收1611.2億元,同比增長8%;第二季度公司權益持有人應占盈利為476.3億元,同比增長82%。

其中金融科技及企業服務業務2024年第二季的收入同比增長4%至人民幣504億元,在騰訊幾個板塊當中的占比較去年同期有所下滑,從32%下降到31%。

去年同期,金融科技及企業服務業務同比增長15%至人民幣486億元。彼時騰訊表示,金融科技服務收入實現雙位數同比增長,得益于線下線上商業支付活動的增加。

騰訊在財報中指出,金融科技服務收入增速放緩至個位數,商業支付收入增速進一步放緩反映消費支出緩慢增長,同時由于風險管控措施的提升使得消費貸款服務收入下降,而理財服務收入錄得雙位數百分比增長。企業服務業務收入實現十幾個點的增長率,受益于云服務業務收入增長(包括企業微信商業化提升),以及視頻號商家技術服務費的增長。

值得注意的是,騰訊金融科技及企業服務業務毛利同比增長29%至人民幣240億元,得益于理財服務及視頻號商家技術服務費的收入貢獻增長,企業微信與其他企業服務業務的商業化提升,以及云服務業務的成本效益提高。毛利率由去年同期的38%提升至48%。

支付業務方面,騰訊指出,微信支付外卡服務交易筆數、金額持續增長,2024年6月同比增長超6倍和超4倍。Wechat 港幣錢包交通數字化場景拓展,接入八達通的支付網絡,“港人北上”可開通北上廣深等近30個內地城市公交或地鐵乘車碼,便捷掃碼乘車。基于跨境業務場景,實現多邊央行數字貨幣橋項目最小化可行性產品(MPV)階段的試點驗證。

理財服務收入增長兩位數,騰訊金融也披露了具體的一些操作方式。在多元化銷售、風險管理、科技投教以及資產配置等四個方面騰訊都做出了努力。

博通咨詢金融業資深分析師王蓬博向界面新聞記者分析指出,實際上這是早已在預料之中,這項業務騰訊去年有一部分超額增長,實際上因為2022年增速受很多客觀因素影響,所以去年是一種恢復性的、報復性的增長,但實際上它一定是會逐步回到正常的增長區間。

“即是說騰訊金融主要的還是依靠支付手續費的這種收入,一方面當前這個費率處于下降的趨勢,或者即是說費率現在已經降無可降,沒有在一個增長的區間里面,接下來,移動支付其實還是現在的這種支付頻率,包括用戶的規模,某種程度上已經到達了增長的上限。”王蓬博指出,騰訊金融增速在上述的背景下增速會出現下降,那就一定會反映到業績上來,所以為什么說騰訊今年會推出很多更深度的這種金融服務,比如信貸方面的服務。

在王蓬博看來,金融科技及企業服務業務毛利比較高,就是因為這個前期的維護費用,其實是已經投入比較充分,就正常情況下,騰訊金融業務有量的優勢。騰訊可以利用這種量的優勢,就能推動用戶其實包括商家將其當做一個正常的標配。“未來可能騰訊金融為了維持利潤的這種正向的高速增長,就不會再把很多的精力投入到這種提高服務質量的事項上去,然后再去提高他本身的科技能力、創新能力等,這是需要注意的方面。”

冰鑒科技研究院高級研究員王詩強告訴界面新聞,隨著監管趨嚴以及其他互聯網巨頭紛紛布局并深度參與消費貸款、互聯網支付、網上理財等互聯網金融業務,再加上貸款息差下降、公募基金表現不佳贖回增加,居民增加儲蓄減少消費支出,傳統的金融科技巨頭將會面臨越來越大的增長壓力,如果沒有新的創新,低速數增長將會是新常態。

“中國的互聯網巨頭,比如抖音、拼多多、京東、美團等等,都在加速布局自己的支付體系,對傳統的騰訊和支付寶來說,增長壓力加大。”王詩強說道。