界面新聞記者 | 王妤涵

2024年上半年,受房地產行業周期的牽連影響,物管行業發展壓力依舊不減。在這一背景下,越秀服務較為難得的實現了營收和利潤的雙向增長。

8月20日下午,越秀服務(06626.HK)發布其截至2024年6月30日止六個月的中期業績報告,并召開業績發布會。

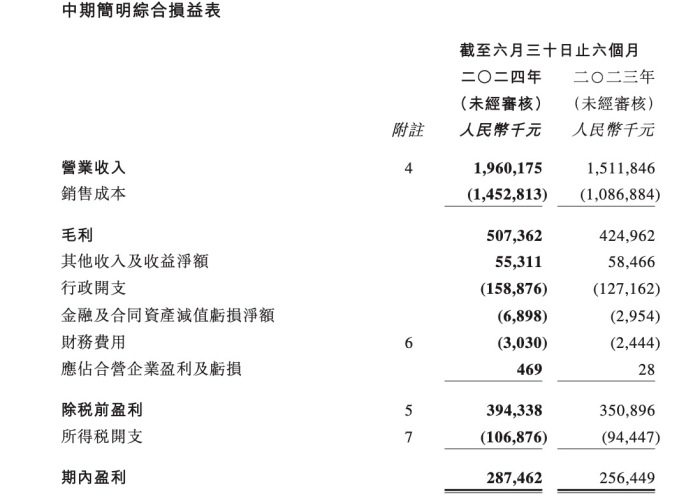

報告期內,越秀服務實現營業收入19.60億元,同比增長29.7%;毛利率為25.9%;股東應占盈利2.78億元,同比增長12.1%;每股基本盈利為人民幣0.18元。

具體來看,非商業物業管理及增值服務所得收入為16.01億元,同比增長32.3%,占總收入的81.7%;其中,基礎物業管理服務、非業主增值服務和社區增值服分別占總收入的30.7%、18.1%和32.9%;商業物業管理及運營服務所得收入為3.59億元,同比增長19.2%,占總收入的18.3%。

收入的增長主要得益于社區增值服務帶來的增長,上半年收入為 6.45 億元,同比增加61.2%%,其中美居業務表現亮眼,實現收入 2.45億元,同比增長了約2.1倍。

據越秀服務管理層介紹,目前美居業務主要聚焦于拎包服務及家裝服務,后續會圍繞外部市場環境進一步拓展,例如陽臺封裝、家居局改等。

另外,在管面積的持續增長也為上半年營收的增加奠定了基礎。

報告期內,越秀服務新簽約項目59個,新增合約面積926萬平方米,同比增長12.1%。新增項目中也不乏一些標志性項目,如港珠澳大橋、國家能源大廈、福州地鐵5號線等。

從來源看,上半年新簽項目中第三方占比達到了65%,關聯方占比35%;分業態看,住宅、TOD、城市服務及公建、商業及產業園的占比分別為54%、22%、18%、6%。

截至報告期末,越秀服務共擁有合約項目508個,總合約面積8881萬平方米。在管項目418個,總在管面積6667萬平方米,住宅、TOD、商業及產業園、城市服務及公建四個業態分別占在管面積的62%、11%、17%和10%;在管面積達到6667萬平方米,較去年年底增長了2.2%;合約面積8881萬方,較去年年底增長了6.4%。

從區域布局來看,越秀服務堅持深耕核心區域,有67%的在管面積分布于大灣區及華東地區,近九成在管面積都位于經濟發達的一二線城市。

對于在管面積,早在2021年上市時,越秀服務就定下了“3年內在管面積達到1億平方米”的目標,如今來看,規模差距還有接近3500萬平方米。

對此,越秀管理層在發布會上表示,“公司上半年主動進行了一些換倉,原因包括合同到期、項目本身達不到運營指標及回款要求等,整體上來講,1億平方米的在管目標肯定是堅定不移的”。

據越秀服務執行董事兼行政總裁張建國介紹,上市之初越秀服務對規模增長的規劃,主要是通過母公司關聯方、市場拓展和收并購這三個渠道構成,當前的缺口主要出現在收并購方面。

對于收并購,目前越秀服務則持有相對謹慎的態度。

張建國表示,“現階段越秀服務對收并購會比較慎重,保證高質量的收購是目標,同時公司會更重視收并購的協同效應和城市密度兩個維度,目前越秀服務仍有5億元募集資金將用于收并購”。

而由于今年上半年沒有完成任何并購行為,越秀服務的現金余額較去年年底的47億元,再進一步增加至48.7億元,是當前公司總市值的 1.17 倍(數據參考8月20日的收盤價),現金維持充裕狀態。

交銀國際研究認為,在沒有重大現金部署計劃和可持續的正經營現金流下,充足的現金余額將繼續支持越秀服務全年派息(2024年派息比率為50%),并在業績公布后的靜默期結束后進一步回購。