界面新聞記者 | 張藝

隨著下游需求的復蘇,芯片設計企業匯頂科技(603160.SH)上半年業績扭虧為盈。

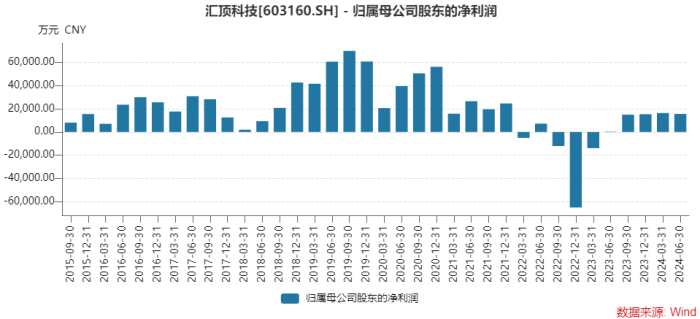

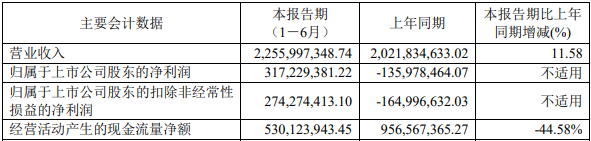

匯頂科技8月22日晚間披露半年報顯示,公司上半年實現營業收入22.56億元,同比增長11.58%;實現歸屬于上市公司股東的凈利潤3.17億元,同比扭虧,去年同期公司為-1.36億元。

不過環比來看,匯頂科技二季度業績不及一季度。公司第二季度營業收入10.38億元,環比下滑約15%;歸母凈利潤1.55億元,環比下滑4.66%。

匯頂科技連續四個季度盈利在1.5億元左右,這一水平距公司景氣年份還有較大差距。

“公司二季度環比下降系受客戶對公司產品階段化需求波動及其備貨節奏的影響;公司前期研發投入正在持續轉化為新產品商用中。”在8月23日的業績說明會上,匯頂科技董事長張帆如此解釋。

界面新聞發現,匯頂科技業務結構發生了變化,毛利率水平更高觸控芯片上半年營收占比反超指紋識別芯片業務,拉動了公司業績。

各種費用管控也是利潤上升的原因之一。然而值得一提的是,在研發費用下降的同時,匯頂科技的員工人數還在縮水,由2020年的2226人降至最新的超1400人,研發人員尤其是高端研發人員在大量流失。

下半年匯頂科技多款產品和技術進入商用或量產階段,公司業績將有支撐。但在去年下半年的高基數之上,公司今年下半年業績增速大概率將放緩。

觸控芯片反超指紋識別芯片

匯頂科技上半年業績大幅增長主要有四個原因。

首先,增長主因在于行業復蘇,終端需求的增長,出貨量在增長。

匯頂科技是一家芯片設計公司,擁有指紋識別芯片和觸控芯片兩大主產品,下游主要涉及智能終端、物聯網及汽車電子領域三大領域,其中屏下光學指紋產品在高端手機市場表現強勢。

今年以來,全球半導體行業整體處于復蘇態勢。美國半導體行業協會(SIA)的數據顯示,2024年第一季度,全球半導體銷售額總計達1,377億美元,同比增長15.2%;第二季度全球半導體產業銷售額累計達1,499億美元,同比增長18.3%,較一季度環比增長6.5%。

受益于終端客戶需求的增長,匯頂科技出貨量及營業收入實現同比增長。

不過界面新聞發現,今年以來,匯頂科技的營收結構已發生了變化,觸控芯片再度反超指紋識別芯片成為公司第一大營收來源。

有著“指紋芯片之王”之稱的匯頂科技,指紋識別芯片業務在2016年至2023年期間保持著第一主業之位,營收占比一度超過80%。隨著手機行業景氣度下行,公司這一業務也疲態盡顯,在2023年占比已降至40%出頭。

今年上半年,指紋識別芯片業務占比進一步下降至36.51%,營業收入8.24億元;與此同時觸控芯片業務貢獻了8.83億元營收,占比上升至近40%,實現反超,三年前這一業務營收占比還不足20%;匯頂科技著力發展的其他業務,目前營收占比也保持在20%左右。

- 匯頂科技表示,目前指紋、觸控、主動筆、音頻、屏下光線傳感器、NFC/eSE 芯片等手機應用產品,已與越來越多手機品牌客戶達成合作。

- 在PC、平板等終端市場,公司擁有電容指紋、觸控、Touchpad、主動筆、音頻、屏下光線傳感器等多元化產品,該領域已成為公司第二大收入來源。

- 在智能可穿戴設備等 IoT 及工業領域,公司可提供健康傳感器、低功耗藍牙 SoC、屏下光線傳感器、觸控、音頻等產品。

第二,成本下降,毛利率水平逐步恢復。

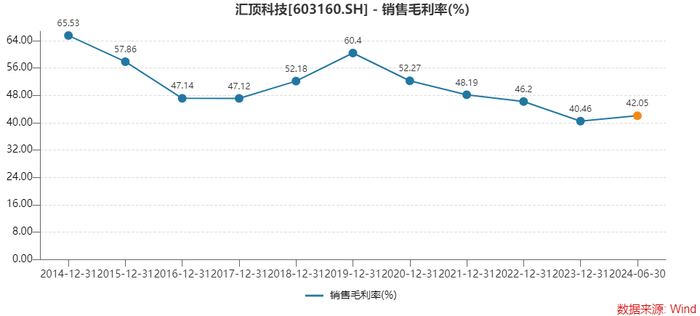

匯頂科技上半年銷售毛利率為42.05%,較去年上升了1.59個百分點。公司表示,產品迭代及晶圓成本的下降,產品成本得以優化,綜合毛利率水平恢復成長。

觸控芯片毛利率高達52%,遠超指紋識別芯片約35%的毛利率,因此,觸控芯片業務占比的提升,也抬升了匯頂科技整體利潤水平。

不過,對比往年匯頂科技動輒超過45%的毛利率水平,公司毛利率還有較大的上升空間。

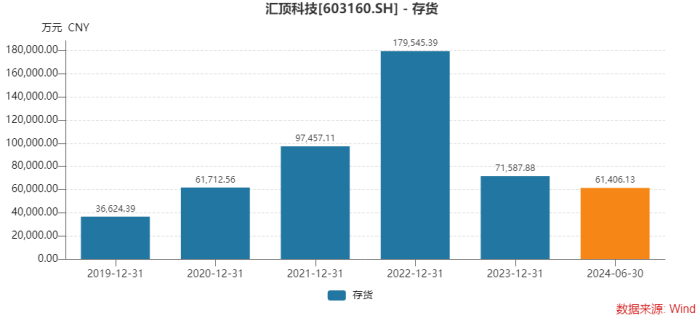

存貨水平變化也可見匯頂科技如今在成本控制方面的努力。

報告期內,在保障產品及時交付的情況下將公司存貨控制在合理水位,截至2024年6月末存貨的賬面價值為6.1億元。

要知道2022年末,匯頂科技存貨一度高達約18億元,到2023年上半年末依然還有9.46億元。

第三,去年同期基數低。

2023年半年報時,匯頂科技受2022年度整體備貨較多及2023年第二季度終止TWS(真正無線立體聲技術)項目研發的影響,計提了大額資產減值準備。計提的資產減值準備減少公司利潤3.97億元。2024年半年度,公司未出現大額資產減值情況。

第四,公司持續管控研發費用、銷售費用及管理費用,實現同比下降。

界面新聞發現,在匯頂科技引以為傲的研發投入方面,公司從人員到費用均是在縮水的。

中報顯示,匯頂科技全球員工超1,400人,其中研發人員占比超80%,碩士學歷及以上占比超50%。

對比去年年報,匯頂科技員工今年上半年又下降了百人左右。2023年末,公司總人數1506人,研發人員1245人,研發人員占比約82%。

近幾年,匯頂科技人員數量下降明顯,研發人員大量流失,尤其是高端研發人員。

在2020年匯頂科技最風光之時,公司員工總人數2226人,其中研發人員2056人,占比高達92%。

2020年末至2023年末,公司博士學歷員工數量分別為77人、71人、46人和17人。三年博士學歷員工流失了60人。

研發費用同樣如此。匯頂科技研發費用在下降,由去年上半年的5.33億元降至今年同期的4.98億元,降幅約6.55%。

2020年公司研發費用17.54億元,到2023年已降至10.49億元。

對此,匯頂科技表示,公司聚焦于自身優勢明顯且市場前景可觀的研發項目,實現了研發效率的顯著提升。

“公司持續加強銷售費用及管理費用管控,公司銷售費用、管理費用、研發費用合計金額同比減少8,097萬元,同比下降10.6%。”匯頂科技表示。

其他費用的下降與成本管控相關,但對技術密集型的公司來說,研發費用的下降是把“雙刃劍”,短期雖粉飾了業績,長期是否依然是對的決策,還需要時間檢驗。

下半年業績增速大概率放緩

二季度已增長乏力,那么匯頂科技下半年業績否保持上半年的水平呢?業績會正向增長,但凈利潤增速大概率將放緩。

上半年增幅高有去年同期基數低的因素,然而,在去年下半年,匯頂科技單季利潤已恢復至1.5億元左右了,那么,今年下半年在高基數效應之下,業績增速相應也會大幅放緩。

撇開基數問題,匯頂科技業績表現如何還要看大的行業環境和其自身的訂單情況。這方面是較為樂觀的。

下半年,全球半導體產業有望持續復蘇。

WSTS預測2024年全球半導體銷售額增長速度將從13.1%上升至16%,今年全球半導體市場預計將達到6,110億美元,2025年將增長12.5%至6,870億美元。

新產品進展順利,匯頂科技自身更值得期待。在中報中,公司透露了多項技術在下半年將進行大規模商用或相關產品進入量產階段。

- 上半年,超聲波指紋傳感器在vivo和iQOO旗艦機上實現商用量產,并已成功導入更多手機品牌客戶項目,預計四季度迎來大規模商用。這種超聲波指紋方案支持濕手、油手等狀態下極速解鎖。

- 新一代屏下光線傳感器和NFC控制芯片已成功導入手機品牌客戶項目,預計將于下半年規模出貨。

- 公司的健康傳感器系列擁有心率(HR)、心率變異性(HRV)、血氧(SpO2)、心電圖(ECG)、生物電阻抗分析(BIA)、皮膚電反應(EDA)等測量功能,目前已廣泛商用于國內外知名品牌客戶的智能手表、手環、戒指等可穿戴設備。產品出貨量快速增長,且新一代健康傳感器系列已陸續進入量產階段。

- 消費級醫療市場上,7月公司發布應用于連續葡萄糖監測(CGM)產品的電化學模擬前端(AFE)解決方案、車規級低功耗藍牙SoC產品,目前正推進客戶導入工作。

- 此外,中大功率音頻產品、用于CGM產品的低功耗藍牙SoC新產品均在持續開發中。

“在汽車電子上,除了觸控產品,車規級低功耗藍牙SoC產品,目前也正積極推進客戶導入工作;中大功率音頻也在按計劃開發,可覆蓋汽車應用場景。”在8月23日的業績說明會上,匯頂科技總裁胡煜華補充表示。

機構看好消費級醫療市場的潛力。

根據Grand View Research最新報告,2023年全球CGM設備市場規模約46億美元,預計2024-2030年的年復合增長率將超過7%。東方證券認為,面向這一新興市場,匯頂科技的低功耗藍牙SoC+電化學模擬前端的一站式解決方案可助力終端客戶快速開發具有高精度、長續航、小尺寸等突出特性的CGM產品,縮短產品研發上市時間。

華金證券研報認為,基于匯頂科技基本面向好趨勢確立和新品未來將持續落地釋放新成長動能,預計公司2024年實現營收51.91億元,歸母凈利潤預測由6.08億元上調至7.51億元。

二級市場上,匯頂科技股價已低迷多年。

在業績峰值的2019年期間,匯頂科技曾走出大行情,股價自2019年2月啟動,一年后最高漲至388元/股,市值突破1,500億元大關。此后,公司業績下滑,股價也一蹶不振。

2024年年內公司股價下跌約一成,最新收盤價62.59元/股,總市值不到290億元。

今年上半年匯頂科技十大流通股東中,值得注意的是北向資金的動作——北向資金在持續大幅增持公司股份。

繼去年四季度增持743.05萬股后,今年一、二季度又分別增持了86.29萬股和424.39萬股,香港中央結算有限公司以3157.17萬股的數量和6.89%的總股比穩居匯頂科技第二大股東之位。

此外,社保基金503組合二季度也有小幅增持,國聯安中證全指半導體產品與設備交易型基金和云南聚為企業管理中心則有小幅減持。