界面新聞記者 | 莊鍵

國內新型儲能裝機能量規模跨過百吉瓦時(GWh)大關。

8月25日,中關村儲能產業技術聯盟理事長陳海生在上半年儲能數據發布會上稱,截至今年6月底,中國電力儲能累計裝機首次超過100 GW,達到103.3 GW,同比增長47%。

“其中,新型儲能累計裝機首次超過百吉瓦時。”陳海生稱,截至今年上半年,國內新型儲能功率規模達到48.18 GW,能量規模為107.86 GWh,分別同比增長129%和142%。

GW為功率單位,表示儲能系統的最大瞬時功率;GWh為能量單位,表示儲能電池的容量。

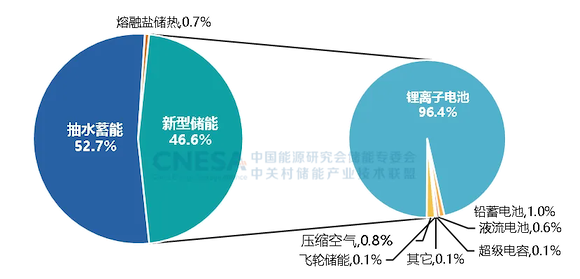

中關村儲能產業技術聯盟將儲能分為抽水蓄能、熔融鹽儲熱、新型儲能三種類型。

其中,抽水蓄能占比進一步下降,截至今年6月底占比為52.7%,而新型儲能占比增長至46.6%。在新型儲能中,鋰離子電池占據絕對領先地位,比例高達96.4%,其他的新型儲能形式還包括壓縮空氣儲能、液流電池儲能等。

根據中關村儲能產業技術聯盟的統計,今年上半年,國內新增新型儲能投運裝機功率規模13.67 GW,能量規模33.41 GWh,同比增幅均為71%。

其中,在新型儲能投運裝機功率規模方面,江蘇、新疆和廣西位列國內前三;在新型儲能投運裝機能量規模方面,新疆、江蘇和山東位列國內前三。

今年上半年新型儲能項目投運裝機中,仍以電網側應用為主,占比達到62%,電源側和用戶側分別占比30%和8%。在電源側、電網側和用戶側裝機中,支持可再生能源并網、大容量能源服務和用戶能源管理服務分別為最主要的服務。

50余個百兆瓦級新型儲能項目在上半年相繼投運,同比增長30%。同時,規劃和建設中的百兆瓦級項目數量也已超過去年全年水平,以100-500 MW(兆瓦)項目數最多。新增新型儲能項目中(包括運行、規劃、在建),時長2-4小時項目數量最多,占比達到78%。

技術分布上,磷酸鐵鋰電池仍是新型儲能項目的主流,非鋰儲能技術應用逐漸增多,包括首個百兆瓦時級鈉電儲能項目、最大規模混合儲能項目、300兆瓦級壓縮空氣儲能項目在上半年相繼并網。

根據中關村儲能產業技術聯盟的統計,國內新型儲能系統今年上半年中標均價為676.06元/kWh,同比下降49%,但上半年整體中標均價趨穩,與年初相比下降9%。此外,上半年出現了低于500元/kWh的報價,創歷史新低。

中關村儲能產業技術聯盟副秘書長、副研究員岳芬稱,目前儲能系統的低價中標已經到幾乎不盈利,甚至是低于成本的階段,聯盟也在呼吁減少低價競爭。“與今年1月相比,6月儲能系統中標價降幅并不大,我們認為市場其實在回歸理性。”岳芬補充稱。

今年上半年,新型儲能招標規模持續高增長,按照能量規模計算,電池系統、儲能系統和EPC的招標量分別同比增長86%、29%和124%。且月度招標總量均高于去年同期水平,包括電池系統、儲能系統和EPC在內均超過10 GWh。

根據中關村儲能產業技術聯盟的統計,新型儲能項目招標主體集采/框采規模放量,排名前四位的企業規模均超過5 GWh,高于去年同期水平。其中,國家能源集團招標規模最大,同比增幅超過157%。在投標企業中,中車株洲所、陽光電源、海博思創入圍標段數位列前三名。

今年上半年,國內新型儲能中標規模同樣高于去年同期。以能量規模計算,電池系統、儲能系統和EPC的中標量同比分別增長50%、19%和173%

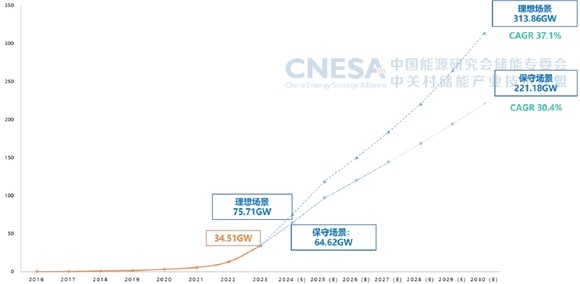

根據中關村儲能產業技術聯盟的預測,下半年新型儲能項目將繼續保持快速增長態勢,預計今年全年新增裝機30-41 GW。“保守場景下,預計2024年新型儲能累計裝機規模將達到64.62 GW,理想場景達到75.71 GW。”陳海生稱。