記者|趙陽戈

本周上會安排有所放緩,僅有天工股份(834549.NQ)將于8月30日接受北交所上市委的審議。

資料顯示,天工股份2023年12月29日獲得受理,完成過兩輪問詢,保薦機構系申萬宏源證券承銷保薦,會計師事務所選的是畢馬威華振所,律所為北京市中倫所,天工股份計劃融資額為3.6億元,悉數投入“年產3000噸高端鈦及鈦合金棒、絲材生產線建設項目”。

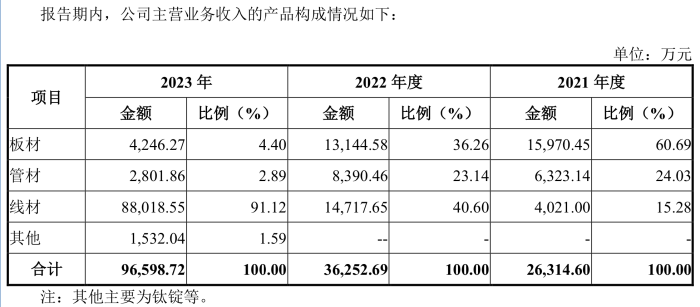

據悉,天工股份主要從事鈦及鈦合金材料的研發、生產與銷售,將原材料海綿鈦與其他金屬元素通過配比、熔煉、鍛造及各種精加工工序,制作成能最大程度發揮鈦及鈦合金材料技術性能的產品。公司是國家級專精特新“小巨人”企業、高新技術企業,截至2023年12月31日,已取得專利59項,其中發明專利9項。其收入結構中,線材占比超9成。2023年,天工股份核心技術產品收入占營業收入比例93.32%。朱小坤、于玉梅及朱澤峰為公司實際控制人,合計直接間接持有78.05%的股份。

2023年天工股份的營業收入10.35億元,凈利潤1.7億元;2024年上半年,公司營業收入4.07億元,凈利潤1.04億元。

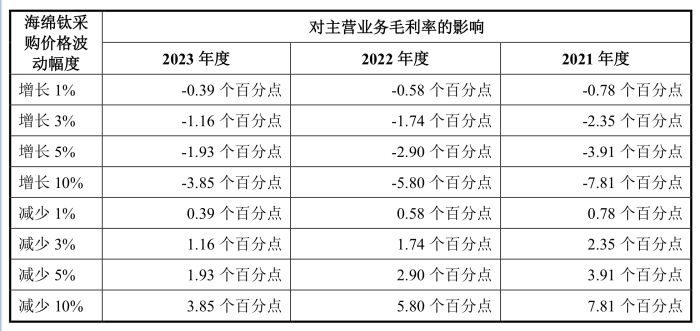

值得注意的是,原材料價格直接影響到天工股份的毛利率,2021年度至2023年度各期間,直接材料占主營業務成本的比例分別為81.39%、81.71%和70.99%。公司生產鈦及鈦合金材料的原材料主要包括海綿鈦和中間合金,以海綿鈦為主。

海綿鈦采購價格容易受國際海綿鈦價格走勢、國內海綿鈦市場需求、國內海綿鈦廠商競爭情況等因素影響,進而導致公司營業成本和經營業績產生較大波動。

據悉,海綿鈦2022年采購成本是上漲的,2023年海綿鈦市場價格又出現大幅下跌。

另外,天工股份對重大客戶也有一定的依賴。2022年,公司向常州索羅曼銷售金額為10686.32萬元,占營業收入比重27.88%,成為公司第一大客戶。2023年,公司與常州索羅曼合作規模進一步擴大,實現銷售收入86383.97萬元,占比83.45%。2023年天工股份的應收賬款28896.04萬元,2023年應收常州索羅曼金額為28211.37萬元,占應收賬款期末余額比例97.63%。

天工股份稱,隨著與常州索羅曼的合作持續深化,公司產品結構轉向高附加值的線材產品為主,預計未來與常州索羅曼的銷售收入占比將會持續保持較高水平。同時天工股份也提及,公司所處供應鏈環節下游的加工商康瑞新材2024年初公示開始建設“鈦合金材料及電子產品零部件生產項目”,“項目達產后年產鈦合金線材7000噸(其中4000噸用于加工電子產品零部件)、鈦合金棒材3000噸、電子產品零部件5625萬套”,涉足鈦材生產環節;若常州索羅曼等公司的下游客戶亦向上游延伸,進入公司所在供應環節,擠占公司市場份額,將對公司經營業績產生不利影響。