文 | 獨角金融 姚悅

編輯 | 付影

在市場的“并購預期”中,國信證券(002736.SZ)的“迎娶”對象終于揭曉——同為深圳國資委實控的萬和證券股份有限公司(下稱:萬和證券)。在雙方體量懸殊的情況下,相較于相關數據的提升,外界更為關注的是,雙方一旦合并能在業務協同上釋放出什么化學效應。

圖源:國信證券公告

就在上述消息發布次日,國信證券還作為首家披露上半年業績的頭部券商交出了營收凈利“雙降”的成績單,其中,投行業務收入4.1億元,同比減少45.97%。

01 國信證券初步錨定萬和證券控股權

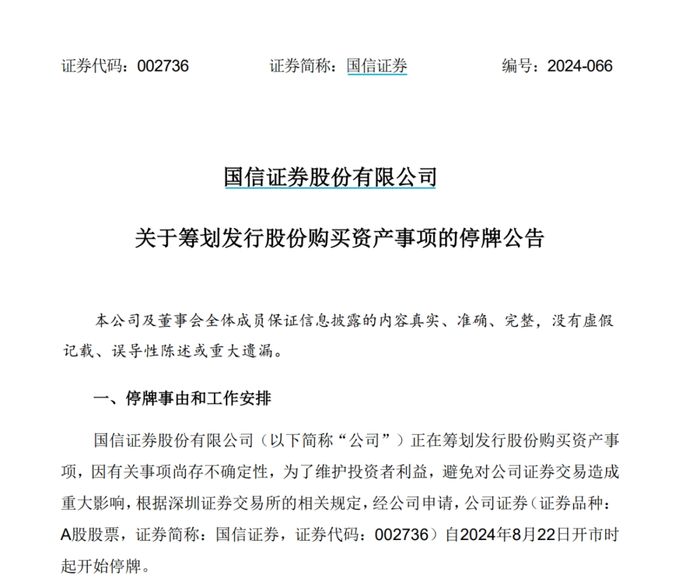

8月22日,國信證券發布公告稱,擬以發行股份的方式獲得萬和證券的控制權。

由于正在籌劃發行股份購買資產,國信證券自8月22日開市時起停牌,預計在9月5日前披露交易方案,如果沒能在此期間召開董事會審議并披露交易方案,最晚也將于9月5日開市起復牌。

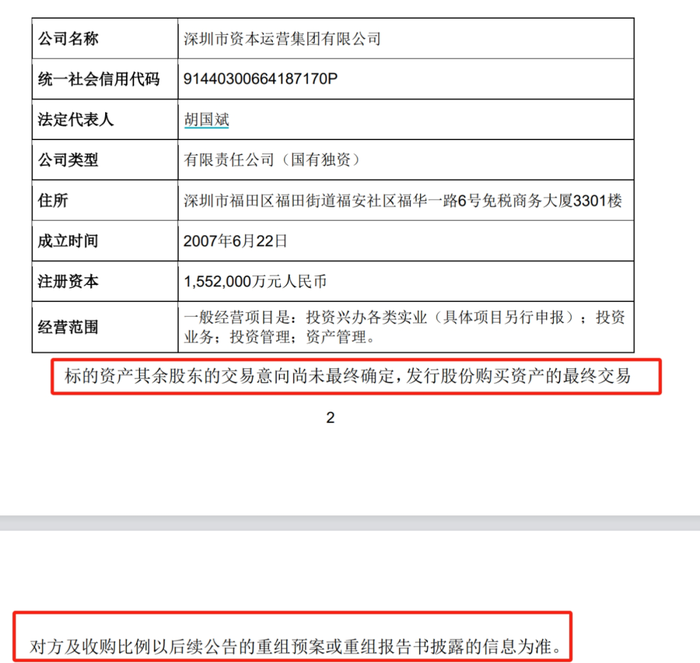

目前,國信證券已初步確定向萬和證券控股股東——深圳市資本運營集團有限公司(下稱:深資本集團)購買其手中全部的萬和證券股份,占萬和證券總股本53.09%。

并且,8月21日,國信證券已經與深資本集團簽署了關于本次交易的《意向性合作協議》,雙方同意就本次重組的交易整體方案、交易方式等進一步協商,并在雙方正式簽署的發行股份購買資產協議中約定。

如果上述交易成功,國信證券就可以獲得萬和證券的控股權。而國信證券可能還要進一步謀求萬和證券的實際控制權。

國信證券在公告中表示,還在與萬和證券的其他股東接洽,由于其余股東的交易意向還沒最終確定,最終收購比例以后續公告為準。

圖源:國信證券公告

據Wind數據顯示,萬和證券共有8家法人股東,其中前3大股東分別為——深資本集團,持股53.09%;深圳市鯤鵬股權投資有限公司,持股24%;深業集團有限公司,持股7.58%。

其余5大股東分別為深圳市國有股權經營管理有限公司,持股3.92%;深圳市創新投資集團有限公司,持股3.44%;深圳遠致富海十號投資企業(有限合伙),持股3.3%;成都交子金融控股集團有限公司,持股3.22%;海口市金融控股集團有限公司,持股1.45%。

圖源:Wind金融終端

這些股東都有可能是當前國信證券洽談的對象。

不過,由于國信證券和萬和證券的實際控制人均為深圳國資委,不少觀點認為此次收購的阻力較小。據“財聯社”消息,“國信+萬和”這一收購案主要就是源自深圳國資委推動。

股權來看,萬和證券實控人為深圳國資委,穿透后持股比例超92%;國信證券實控人亦為深圳國資委,穿透后持股比例為55.7%。

香頌資本董事沈萌表示,兩個券商的最終實控人都是深圳國資委,所以合并除了做大做強外,還有優化國資配置的目的。

02 一旦“聯姻”成功,1+1能否大于2?

值得注意的是,國信證券此次打算通過發行股份進行收購。發行股份收購是指一家公司通過發行新的股份來支付收購另一家公司或資產的費用。

中國企業資本聯盟副理事長柏文喜表示,這種收購方式不涉及現金和其他資產,可以在一定程度上減少收購對公司財務狀況的即時影響。而國信證券此次的收購策略更有可能蘊含了戰略上的深遠考量,例如出于優化資源配置、強化市場布局的戰略需要。

同時,柏文喜也提及,國信證券當前的市凈率(PB)為1.08倍,處于近幾年的較低水平,存在破凈的可能性。如果增發股票數量較多,可能會攤薄國信證券的每股凈資產,從而增加公司破凈的風險。“這可能會對現有股東的權益產生一定影響,因為每股的價值可能會降低。”

不過,從長遠來看,如果這次收購能夠帶來業務上的協同效應和市場競爭力的提升,也一定會對國信證券的盈利能力和股價產生積極的影響。

國信證券和萬和證券一旦“聯姻”成功,能否實現1+1大于2的效果?綜合市場觀點來看,雙方在體量上十分懸殊,整合后雙方業務的協同效應值得期待。

截至2023年末,資產規模,萬和證券為131.62億元,國信證券達4629.6億元,合并后為4761.22億元;營收規模,萬和證券為4.99億元,國信證券為77.57億元,合并后為82.56億元;歸母凈利潤規模,萬和證券為0.59億元,國信證券為31.39億元,合并后為31.39億元。

值得一提的是,在員工規模方面,據證券業協會信息顯示,國信證券當前員工有1.03萬人,萬和證券員工有1261人,合并后員工總數為1.16萬人,這個數值僅次于中信證券(目前1.5萬人)。

相比其他券商合并,同地國資背景券商并購的優勢在于地域協同效應更強。

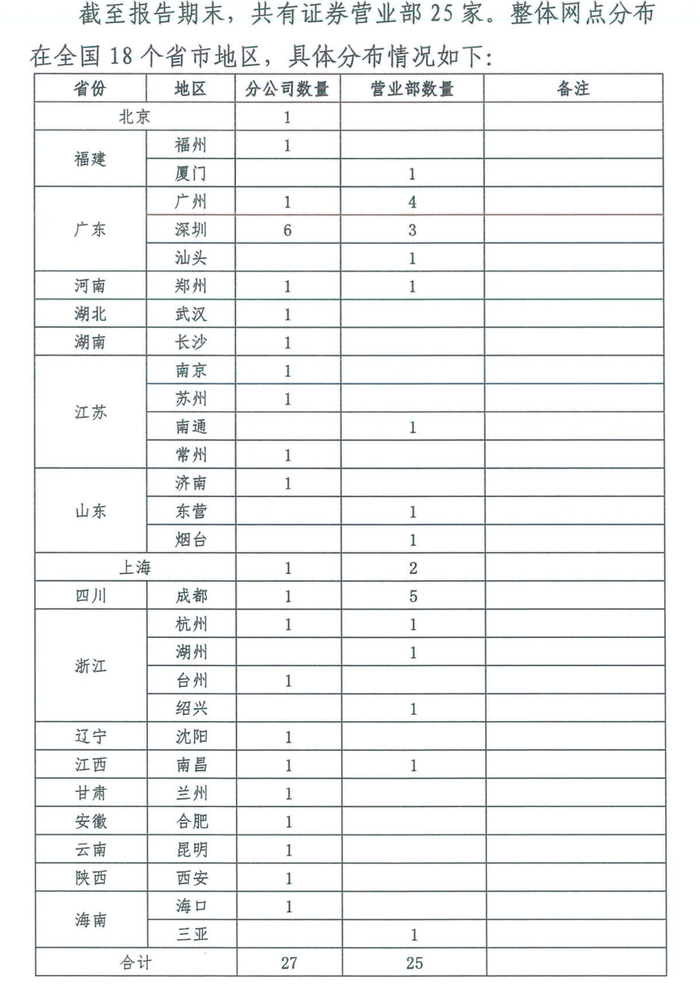

從機構分布來看,萬和證券網點的地域布局是以大灣區為核心,以珠三角、長三角為重點區域、輻射全國。截至2023年底,在全國共有27家分公司,其中7家集中在廣東省;25家營業部,其中8家集中在廣東省。

圖源:萬和證券公告

截至2024年6月末,國信證券擁有58家分公司,181家證券營業部;此外,營業網點261個,在珠三角市場的線下網點較密集,其中廣東省有71個。

中國民協新質生產力工委常務副會長及秘書長吳高斌認為,萬和證券在華南地區具有較高的市場份額,收購萬和證券有助于國信證券擴大在華南地區的業務布局。

投行業務來看,2023年,萬和證券的投行業務手續費凈收入為7865.7萬元,相比2022年的4236.36萬元,增幅超85%。在券商投行業務普遍承壓的情況下,這一增長數據還是頗為亮眼。

中國礦業大學(北京)管理學院碩士生企業導師支培元表示,并購后,國信將能夠整合萬和的資源,特別是在投資銀行、資產管理、財富管理等業務領域,實現業務的深度整合與協同效應,增強整體市場競爭力。國信證券的資本實力和品牌影響力將為萬和證券帶來顯著的增信效應,有助于萬和證券在市場上的品牌提升和業務拓展。

03 國信證券何時重返高光時刻?

停牌次日,8月23日晚,國信證券披露了營收凈利“雙降”的半年報。據財報顯示,2024年上半年,國信證券營業收入77.57億元,同比減少5.49%;歸母凈利潤31.39億元,同比減少12.56%。

國信證券主營業務收入主要來自——財富管理與機構業務(經紀業務為主)、投資與交易業務(自營相關金融產品的投資與交易)、資產管理業務、投行業務,2024年上半年營收占比分別為46.44%、43.65%、5.36%、5.28%。

2024年上半年,國信證券2項業務出現收入下降——財富管理與機構業務收入同比減少4.7%;投行業務收入同比減少45.97%。

圖源:國信證券公告

自2024年年初開始,A股市場IPO節奏階段性收緊,據Wind數據顯示,2024年以來,國信證券已完成股權承銷項目4家,金額總計11.96億元,按金額來看,在41家券商中排名第17位。而國信證券2023年全年完成29家,金額總計298.11億元,83家券商中排名第8位。

據北交所官網8月26日發布的文件顯示,國信證券及兩名項目保代還因所保薦的利爾達科技集團股份有限公司IPO項目上市當年即發生虧損,而被采取自律監管措施。

柏文喜表示,這通常會對保薦機構的聲譽和業務產生直接的負面影響。不過,如果保薦機構能夠及時采取措施糾正問題,并加強內部管理和風險控制,那么其長期的業務發展可能不會受到太大影響。

不過,2024年上半年,在一級市場監管政策變化及二級市場波動加大的背景下,從首批上市券商半年度成績單來看,經紀業務和投行業務承壓也是當前行業普遍現象。

國信證券2項收入增長的業務分別為——投資與交易業務,同比增長11.33%;資產管理業務,同比增長87.1%。

值得一提的是,7月6日,國信證券還因私募資產管理業務開展中存在違規問題,被深圳證監局采取行政監管措施——責令改正并暫停新增私募資產管理產品備案3個月(為接續存量產品所投資的未到期資產而新發行的產品除外),暫停期間自2024年7月6日至2024年10月5日。

財經評論員郭施亮認為,暫停新增備案3個月,或短期帶來影響收入的負面影響,對券商增收、獲客帶來或多或少的影響。

國信證券成立于1994年,總部位于深圳,是一家全國性大型綜合類的“老牌”券商。而且,國信證券的經紀業務和投行業務都曾在A股券商中“名列前茅”。尤其是在2012年,在有新股上市的41家保薦券商中,國信證券還以保薦22家公司、收入8.63億元的成績獲得“保薦王”美譽。

然而,從2017年開始,國信證券投行業務出現增速下降。2017年至2018年,國信證券的投行業務實現營收21.24億元、11億元,分別同比下降21.02%、48.18%。

同時,在2015年之后,受市場競爭日趨激烈,東方財富等互聯網券商的沖擊,以及傭金率不斷下行等綜合影響,國信證券經紀業務的整體收入排名也由2015年的第3名,逐步下滑到了2023年的第9名。

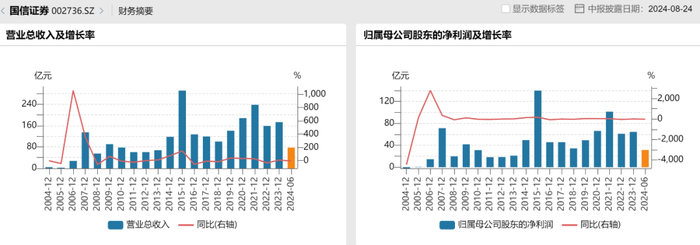

近年來,受經紀業務和投行業務的影響,國信證券整體業績也呈現波動。

2020-2023年,國信證券營業總收入分別為187.84億元、238.18億元、158.76億元、173.17億元,分別同比增長33.29%、26.8%、-33.35%、9.08%;歸母凈利潤分別為66.16億元、101.15億元、60.88億元、64.27億元,分別同比增長35.03%、32.41%、-39.81%、5.57%。

圖源:Wind金融終端

據Wind數據顯示,2020-2023年,國信證券經紀業務收入分別為75.22億元、84.85億元、67.12億元,以及59.62億元,分別同比增長56.21%、12.8%,-20.87%,以及-11.2%。

其中,2022年經紀業務收入降幅最大為20.87%,國信證券在當年報中表示,將通過互聯網獲客裂變與客戶成長運營,提升互聯網引流客戶規模和占比,提高線上營銷服務效能;加大中高凈值客戶開發服務力度,擴大客戶交易資產規模和市場占有率。2023年該項業務降幅收窄。

2020-2023年,國信證券投行業務收入分別為18.92億元、19.79億元、18.16億元,以及13.63億元,分別同比增長25.49%、4.43%、-8.93%,以及-24.58%。

其中,2023年投行業務收入降幅最大為24.58%,國信證券在當年報中表示,要緊抓注冊制全面實施、深圳“雙區”建設等機遇,進一步提高公司研究、價值發現、質量控制、客戶服務、直投等能力。

但仍值得關注的是,盡管當前國信證券“保薦王”的風頭不再,但其仍有不可忽視的優勢。光大證券研報表示,國信證券作為粵港澳區本土券商,以新金融服務、新業務模式持續推進業務創新,收入來源多元且業績穩健。

據財報顯示,截至2024年6月末,國信證券累計服務大灣區企業IPO 92家、再融資98家,融資規模超1200億元;服務93家大灣區企業發行各類債券573只,發行規模超6300億元;為大灣區超600萬客戶提供財富管理服務。

你認為收購萬和證券有助于國信證券重回高光時刻嗎?歡迎留言評論。