文 | 子彈財經(jīng) 立莉

編輯 | 蛋總

曾經(jīng)的互聯(lián)網(wǎng)金融明星企業(yè)——51信用卡正在經(jīng)歷轉型陣痛。

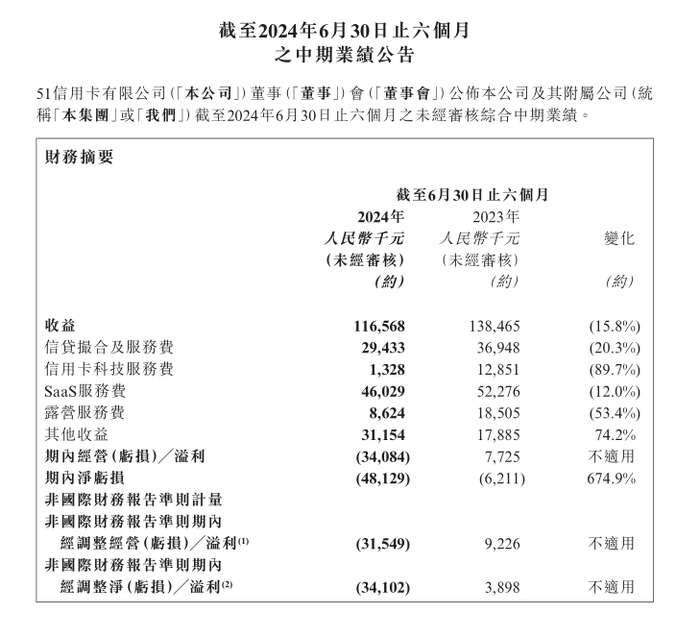

近日,51信用卡發(fā)布截至2024年中期業(yè)績。中報顯示,該公司實現(xiàn)營收約1.17億元,同比下降約15.8%;凈虧損為4812.9萬元,上年同期凈虧損621.10萬元,虧損同比大幅上升約674.9%。

成立于2012年的51信用卡,是國內(nèi)最早從事信用卡賬單管理的移動互聯(lián)網(wǎng)平臺之一。2015年,該公司從應用類“信用卡管理工具”向“小額信貸業(yè)務”轉型。

借助互聯(lián)網(wǎng)金融的東風,51信用卡迅速崛起。2018年7月,51信用卡在香港主板上市,巔峰時期市值超百億。

然而,此后互聯(lián)網(wǎng)金融迎來嚴監(jiān)管,51信用卡開啟轉型之路:嘗試發(fā)力科技輸出業(yè)務,通過拓展SaaS業(yè)務增加營收來源,并跨界試水露營相關業(yè)務。

但從業(yè)績情況和資本市場的反應來看,51信用卡的轉型之路還有很長的路要走。

01 四項主營業(yè)務均下滑

8月23日,51信用卡發(fā)布截至2024年6月30日止六個月的中期業(yè)績。

中報顯示,2024年上半年51信用卡取得收益1.17億元,同比減少15.8%;經(jīng)營虧損為3408.4萬元,而2023年同期的經(jīng)營溢利為約人民幣772.5萬元。

凈虧損為4812.9萬元,較2023年同期的約人民幣621.1萬元上升約674.9%。股東應占虧損4216.5萬元,上年同期股東應占溢利13.3萬元,同比盈轉虧。

具體來看,51信用卡主要有四大營收來源:信貸撮合及服務費、信用卡科技服務費(用戶開通信用卡)、SaaS服務費、露營服務費以及其他收益。

圖 / 51信用卡2024年中報

從中報情況來看,今年上半年,51信用卡的四項主營業(yè)務均出現(xiàn)不同程度的下滑。

其中,信用卡科技服務費為132.8萬元,同比減少約89.7%,在公司主營業(yè)務中收益下滑幅度最大。占比最大的SaaS業(yè)務收益4602.9萬元,同比減少約12%。露營服務費為862.4億元,同比下滑53.4%。

報告期內(nèi),研發(fā)開支的增加也成為虧損的重要因素。財報顯示,2024年上半年研發(fā)開支2802.5萬元,較去年同期增加約193.8%。銷售及營銷開支1909.1萬元,較去年同期增加56.4%。

事實上,早在中報發(fā)出之前,51信用卡就已經(jīng)發(fā)布了業(yè)績預虧公告,預計截至2024年6月30日止六個月將錄得公司擁有人應占全面虧損3700萬元-4000萬元,延續(xù)虧損態(tài)勢。

對于2024年上半年的業(yè)績表現(xiàn),51信用卡在公告中解釋稱,虧損主要是受以下因素影響:清退了部分表現(xiàn)欠佳的營地,導致露營業(yè)務的整體收益規(guī)模下降;信用卡科技服務因集團減少了對聯(lián)名卡業(yè)務的投入而下降;新汽車業(yè)務應占的額外研發(fā)開支,其在上年度同期間內(nèi)未有發(fā)生。

02 從百億市值到“仙股”

51信用卡創(chuàng)立于2012年,運營主體為杭州恩牛網(wǎng)絡技術有限公司,注冊資本為5億元人民幣。成立之初推出了一款可以一鍵智能管理信用卡賬單的APP ——“51信用卡管家”。

2015年,51信用卡從應用類“信用卡管理工具”向“小額信貸業(yè)務”轉型,推出“51人品”、“51人品貸”、“給你花”等產(chǎn)品,業(yè)務涵蓋個人信用管理服務、信用卡科技服務、線上信貸撮合及投資服務。

由此,51信用卡的營收開始大幅增長,并受到眾多資本的青睞。

2018年7月,51信用卡在香港主板上市,在香港上市首日開盤價8.76港元,較發(fā)行價8.5港元上漲3.06%。

然而,輝煌之后卻是低潮。上市之后,51信用卡進入多事之秋。

2019年10月,杭州警方通報對51信用卡有限公司委托外包催收公司涉嫌尋釁滋事等犯罪行為開展調(diào)查。

彼時,51信用卡創(chuàng)始人孫海濤公開回應稱,該風波是因為對合作公司的培訓和監(jiān)督不夠,導致在對借款人聯(lián)絡溝通過程中出現(xiàn)了一些過激的行為,給個別借款人造成了傷害。

互聯(lián)網(wǎng)金融在經(jīng)歷野蠻生長之后,迎來了密集出臺的各項監(jiān)管政策。在此背景下,51信用卡主動降低信貸撮合業(yè)務規(guī)模,以及停止了P2P資金的新增撮合。2020年,51信用卡完成了對P2P業(yè)務的清退。

時間來到2022年,51信用卡又失去一張重要的金融牌照。

2022年8月,江西省地方金融監(jiān)管局取消撫州市6家小額貸款公司小額貸款試點資格,其中就包括51信用卡旗下“撫州恩牛網(wǎng)絡小額貸款有限公司”。

根據(jù)監(jiān)管要求,這6家企業(yè)應當依法辦理工商注銷或變更,繼續(xù)保留的市場主體,可以依法清收存量貸款,但不得經(jīng)營小額貸款業(yè)務,且企業(yè)名稱中不得含有“小額貸款”“小貸”字樣、經(jīng)營范圍不得含有“經(jīng)營小額貸款業(yè)務”。

2023年,51信用卡的一項重要營收來源支付業(yè)務收入降為0元。而該項營收在2022年為1.28億元。

財報稱,這是由于首惠集團運營的支付業(yè)務終止綜合入賬。而在此背后則是,51信用卡和首惠集團的前任控股股東之間發(fā)生了持續(xù)2年之久的“奪權大戰(zhàn)”。

2024年3月,51信用卡公告稱附屬公司杭州恩牛已與相關方訂立有條件和解協(xié)議,其中包括撤回仲裁程序、撤銷收購首惠集團的全部股權,并就違約尋求賠償。這也意味著51信用卡無緣這張支付牌照。

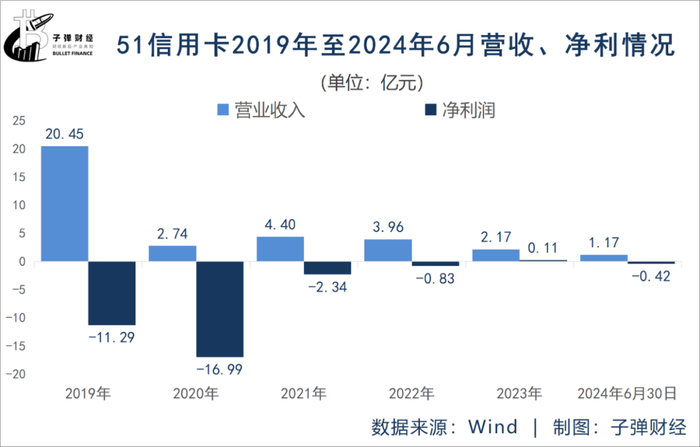

上述一系列調(diào)整之下,51信用卡業(yè)績大幅下跌。

2019年至2023年,51信用卡分別實現(xiàn)營業(yè)收入20.45億元、2.74億元、4.40億元,3.96億元、2.17億元;凈利潤分別為-11.29億元、-16.99億元、-2.34億元、-0.83億元、0.11萬元,這5年中僅在2023年實現(xiàn)微弱盈利。

受經(jīng)營業(yè)績影響,51信用卡股價持續(xù)低迷。

圖 / 東方財富網(wǎng)

51信用卡上市之初股價曾一路漲至9.55港元/股,市值一度超百億港元。但此后股價一路走低。

自2021年9月以來,更是長期處于1港元下方。截至9月3日收盤,51信用卡股價僅為0.236港元/股,目前總市值僅剩3.21億港元。

通常1港元以下在港股稱為“仙股”,說明市場對這些股票的未來表現(xiàn)、公司業(yè)績?nèi)狈π判摹?/p>

03 艱難轉型路

為改變業(yè)績狀況,近年來51信用卡發(fā)力SaaS業(yè)務,并嘗試多個領域進軍。

子彈財經(jīng)了解到,SaaS業(yè)務主要由小藍本業(yè)務、智慧零售業(yè)務以及銀行運營管理業(yè)務組成。其中,小藍本是一家企業(yè)信用信息查詢服務平臺;智能零售業(yè)務向企業(yè)提供交易支付等服務;銀行運營管理業(yè)務主要通過向銀行等提供運營管理服務。

中報顯示,當前該業(yè)務已成為51信用卡的第一大收入來源。但2024年上半年該業(yè)務同比減少約12%,51信用卡方面稱,上半年的下滑主要是由于來自銀行運營管理業(yè)務的收益較2023年同期有所下降。

發(fā)力SaaS業(yè)務的同時,51信用卡也在試水跨界業(yè)務。

2022年,51信用卡建立了“51CAMP”的連鎖營地品牌,開發(fā)城市近郊營地為主,遠郊野奢度假營地為輔的兩小時都市露營圈。

“51CAMP”的收益主要分為兩類:To B及To C。

在To C方面,向客戶提供精致露營服務并收取一定的場地使用、餐飲消費等服務費用。

To B的收益包括商業(yè)廣告拍攝、定制婚禮、音樂節(jié)、露營節(jié)、企業(yè)團隊建設定制、活動廣告贊助及其他形式的現(xiàn)場服務所收取的費用。

2023全年,51信用卡露營業(yè)務實現(xiàn)營收3394萬元,同比增長206.8%,占總收入比重為15.6%。

但隨著疫情的結束,國內(nèi)外旅游市場顯著回暖、營地同質(zhì)化缺乏特色等因素,露營需求正在極速降溫。2024年上半年,51信用卡露營業(yè)務入也大幅下滑,營收同比下滑53.4%,占總收益比重降為7.4%。

對于這一板塊的業(yè)績表現(xiàn),51信用卡在公告中解釋稱,這一業(yè)務的收益因營商環(huán)境變化而有所下降,因此集團通過逐步優(yōu)化提升露營業(yè)務調(diào)整經(jīng)營策略,清退了部分表現(xiàn)欠佳的營地,導致露營業(yè)務的整體收益規(guī)模下降。

盡管露營業(yè)務受挫,但51信用卡圍繞該業(yè)務的轉型卻并未停止,2024年開啟露營車業(yè)務。

2024年3月,51信用卡集團創(chuàng)始人孫海濤發(fā)布了Vala品牌的共創(chuàng)人計劃。Vala由51信用卡集團投資控股的吾壹汽車與北汽制造聯(lián)合研發(fā)。

圖 / Vala官網(wǎng)

2024年4月,Vala新車下線儀式,在北京汽車制造工廠(青島)總部基地舉行。2024年6月,Vala車租賃業(yè)務已正式上線,除杭州地區(qū)外,在大理、三亞均設置了提車點。

51信用卡中報同時顯示,2024上半年51信用卡汽車業(yè)務研發(fā)支出為1720萬元,另外銷售及營銷開支同比增加690萬元至1910萬元,該支出增加主要由于露營車業(yè)務已經(jīng)進入投產(chǎn)階段及后續(xù)宣發(fā)階段,營銷開支的增加為拓展新服務所致。

種種跡象顯示,51信用卡嘗試的新方向似乎離金融越來越遠。

但從實際情況來看,在弱化了金融業(yè)務后,51信用卡轉型方向還在初步試水階段,一系列跨界業(yè)務能否成為新的盈利增長點,仍有待時間和市場給出答案。