文 | 另鏡 謝涵

編輯 | 陳秋

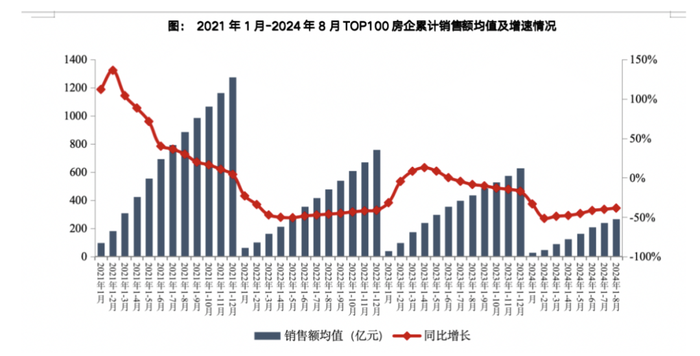

根據中指研究院數據,2024年1-8月TOP100房企銷售總額為26832.4億元,同比-38.5%,降幅較上月繼續收窄1.6百分點,今年8月,TOP100房企銷售額同比-22.1%,環比-2.43%。

值得注意的是,2024年1-8月,TOP100房企中,各陣營房企銷售額均有所下降。其中,TOP10房企銷售額均值為1302.2億元,較上年下降30.8%

從剛剛收官的上市房企中報來看,諸多房企營收驟減、虧損嚴重。根據中指研究院監測數據顯示,105家A+H股房企營業收入均值115.91億元,同比下降13%,凈利潤均值為1.45億元,同比下降82.05%。上市房企盈利性持續走弱,凈利潤下滑顯著,72家企業營收同比下降,87家企業凈利潤同比下降,50家房企出現虧損,其中24家為疫情后首次虧損。

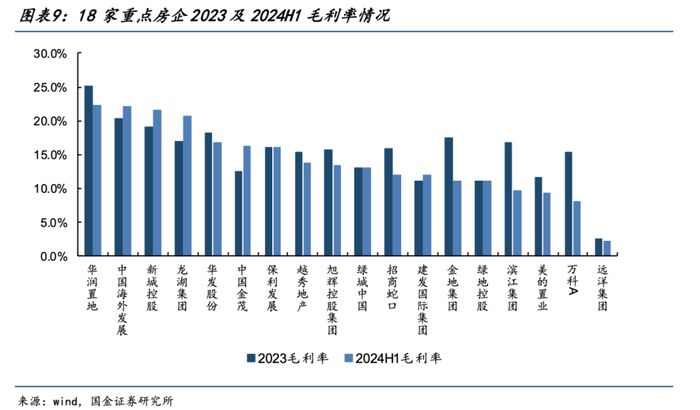

但在盈利能力方面,也有部分頭部企業不斷完善業務布局,提升企業抗周期能力。據統計,華潤置地、中國海外發展、龍湖集團和新城控股的毛利率水平高于20%,其中華潤、龍湖、新城均開展一定規模且毛利率較高的商業地產業務。面對當前穿越周期的大環境,今年上半年金茂、龍湖、新城、中海的毛利率有所提升。

當前市場成交持續低位徘徊,企業現金流持續承壓,各大房企將如何面對當下挑戰?哪些企業可以穿越周期考驗?

多數房企穩健經營

根據中指研究院數據,2024年1-8月TOP100房企銷售總額為2.7萬億元,同比下降38.5%,降幅較上月收窄1.6個百分點。今年8月,TOP100房企銷售額同比下降22.1%,環比降低2.43%。

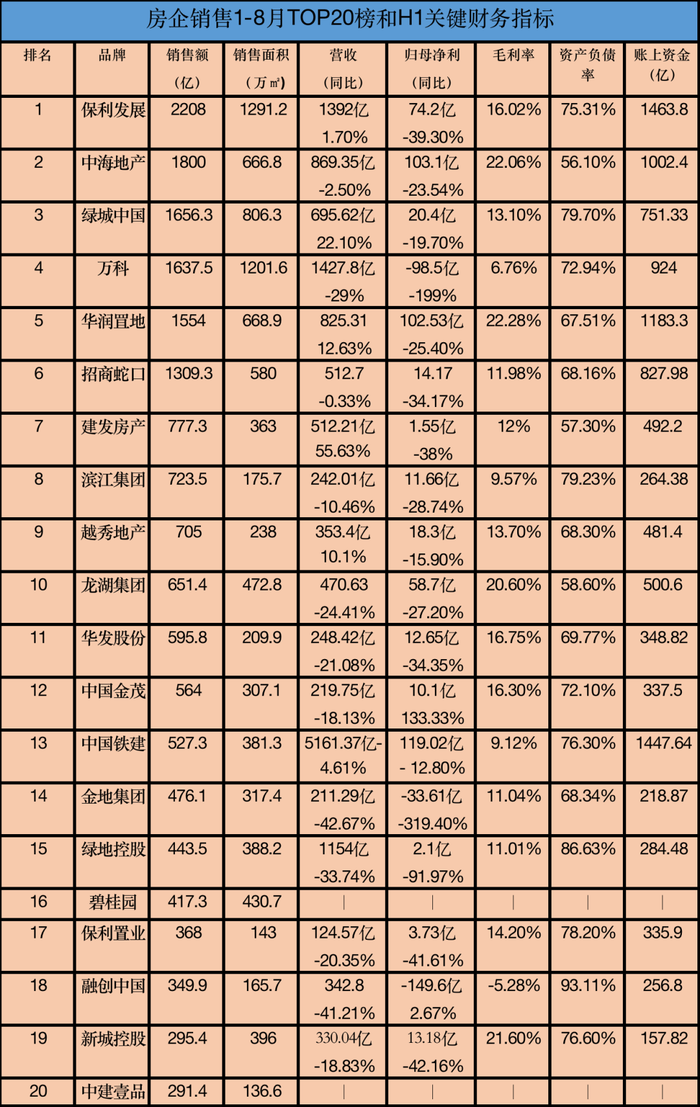

今年1-8月銷售總額超千億房企6家,較去年同期減少6家,百億房企61家,較去年同期減少29家。保利發展、中海地產和綠城中國位列前三,銷售額分別是2208億元、1800億元和1656.3億元。

與去年同期相比,萬科、龍湖集團、華潤置業、招商蛇口、建發房產、濱江集團保住了銷售業績前十序列,而越秀地產成為唯一一個新近銷售業績前十的房企。

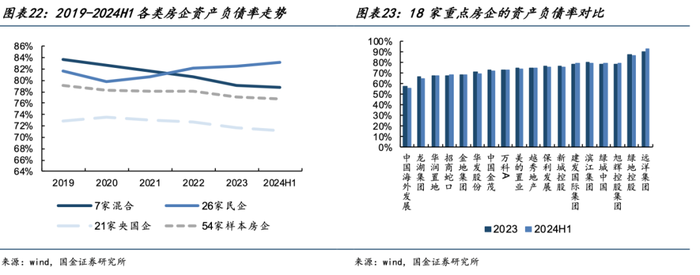

從資產負債率來看,在行業下行的背景下,多數房企選擇穩健經營,2024年上半年整體資產負債率為76.8%,較2023年底下降0.26個百分點。

在18家重點房企中,華發股份、招商蛇口、華潤置地、龍湖集團、中國海外發展、金地集團等房企的資產負債率均低于 70%。

根據中指研究院的統計數據,2024年房企到期債券規模達7703.1億元,較上一年超過9500億元的到期余額下降19.6%,但整體債務規模依然處于較高水平。

當前市場環境下,現金流充裕對房企愈發重要,值得注意的是,9月2日,“地產一哥”保利發展發布公告,宣布其向特定對象發行可轉換公司債券的計劃已獲得中國保利集團有限公司的批準。

據悉,該公司此次發行總額不超過95億元,募集資金扣除發行費用后,將全部用于上海保利海上瑧悅、北京保利頤璟和煦、佛山保利瑯悅等項目及補充流動資金。

行業人士分析,保利發展此次資金流向的15個房地產開發項目絕大多數位于一、二線核心城市,具備良好的市場前景與經濟效益,有助于提升其市場占有率;同時,在財務方面,也將優化公司的資產負債結構,增強抗風險能力。

目前,保利發展“三道紅線”指標維持全線綠檔。截至今年6月末,公司扣除預收款的資產負債率為65.67%、凈負債率為66.18%、現金短債比為1.22。

當前市場環境下,也有優質企業主動去杠桿,成為企業穩健經營的關鍵。截至2024年6月30日,龍湖集團的有息負債總額為1874.2億元,較年初下降52億元。龍湖在上半年凈增經營性物業貸219億元,融資渠道保持暢通。

2024年內,龍湖已經歸還了107億境內公開債,年內剩余到期境內公開債僅10 億人民幣。此外,至2026年底,龍湖無境外公開債券到期,供應鏈ABS、商票等龍湖均已清零。

8月30日,國際評級機構穆迪發布對龍湖集團的最新評級報告,穆迪在報告中預測,龍湖的流動性將保持充足。確認其企業家族評級為Ba3,高級無擔保評級為B1。

摩根士丹利發表的最新報告指出,龍湖穩健的資產負債表、準備充足的債務償還計劃及積極去杠桿計劃,應能再次加強市場對其強大的抗逆能力及應對物業銷售減少所帶來挑戰的信心,預計龍湖集團的股價將于未來30天上升。

此外,也有企業積極改善現金流,拓寬融資渠道。今年上半年,萬科持續降解存量債務,上半年累計償債524億元,年內境外公開債已全部償還完畢,境內公開債僅余1筆中票20億元。

同時萬科上半年融資端取得大破局,實現新增融資、再融資612億元,平均融資成本3.66%。融資模式轉型也取得了較大進展,白名單積極推進;5月獲得招商銀行牽頭的200億元銀團貸款上半年經營性物業貸落地219億元。

頭部房企多元發展

為促進樓市回暖,2024年5月17日,中國人民銀行、住房和城鄉建設部、自然資源部和國家金融監督管理總局聯合向市場打出一系列房地產松綁“組合拳”,意在從供需兩端同時發力穩定房地產市場。

隨著“517新政”落實,重點房企銷售額降幅或會逐步收窄,但房地產市場仍將處于筑底階段。

8月23日,龍湖集團管理層在業績會上稱,單一依賴地產開發的業務模式很難持續增長。自2022年龍湖集團起將5個航道業務整合為開發、運營、服務三個業務板塊,即一個地產開發航道、商業運營及資產管理兩個重資產運營航道和物業管理及智慧營造兩個輕資產服務航道。

上半年,龍湖集團營收468.6億元,其中地產開發業務營收337.6億元,同比減少32.3%;但運營及服務業務的營收131億元,同比增長7.6%。

依靠提前布局的“內生驅動力”,龍湖實踐出破局的方向。在2024年上半年,龍湖的四個經營性業務航道,依然以正向的經營性現金流為壓降負債提供活水。

對此,穆迪在最新評級報告表示,龍湖經營性業務的可持續性和高水平的盈利能力可以提高龍湖現金流和EBITDA的質量和穩定性。

華潤置地一直也在積極投入新賽道,并成為穩定營收的第二增長點。2024年上半年,華潤置地購物中心租金收入94.8億元,旗下82個在營購物中心實現零售額916.2億元,華潤萬象生活實現營業收入79.6億元。

在今年中期,華潤置地管理層表示,華潤置地目前已經形成了“一輕兩重”資產管理架構,一輕指的是上市公司華潤萬象生活,兩重分別是華潤有巢住房租賃REIT和華潤商業REIT。

“今年從核心數據來看,華潤置地的第二增長曲線已經形成。華潤置地應該是藍籌房企中,為數不多已經成功實現從住宅第一增長曲線向商業第二增長曲線跨越的企業。”

對于當下的地產行情,頭部企業積極布局多元業務,不僅可以改善結構性業務發展模式,還可以提升企業穿越周期能力。

野村在其最新研報中就表示,龍湖在非開發業務方面的表現符合預期,離房東模式又近了一步,預計非開發業務將成為主要的收入/盈利驅動力。在野村看來,龍湖加速向房東模式轉型是在房地產行業螺旋式下滑中生存下來的正確策略,這可能使該公司成為該行業的長期參與者。