文|24潮

5年內,正極材料江湖已經歷兩輪兇猛的產業洗牌。

不過兩次產業洗牌的邏輯發生了一些變化,在2019年,國內新能源汽車銷量同比增速為-4%,市場需求增長陷入停滯,導致整個產業鏈進入洗牌周期;而在本輪周期中,下游終端的需求還處于增長趨勢中,其中2023年中國新能源汽車銷量維持了近40%的增速。根據中國汽車工業協會數據,2024年1-7月,新能源汽車國內銷量522.6萬輛,同比增長34.3%。另外根據GGII預測,我國2024年新能源乘用車銷量有望為1100萬輛,電動化滲透率有望突破40%。

歷史已經多次證明,一切都逃不過周期的規律與影響。回顧過去幾輪產業周期,究其原因,幾乎都是由供需關系劇烈變化所導致的,即一旦市場供需關系發生改變,價格一定會在現實中快速反應,這就是周期的力量。

眾所周知,2023年以來正極材料產業,乃至整個鋰電產業供需結構已經發生了根本性轉變,具體而言,資金大舉進入上游加速產能釋放的情況下,下游的需求卻并未實現同步高速增長,導致整個產業鏈都陷入產能過剩狀態,進而行業內卷加劇,面臨殘酷洗牌。

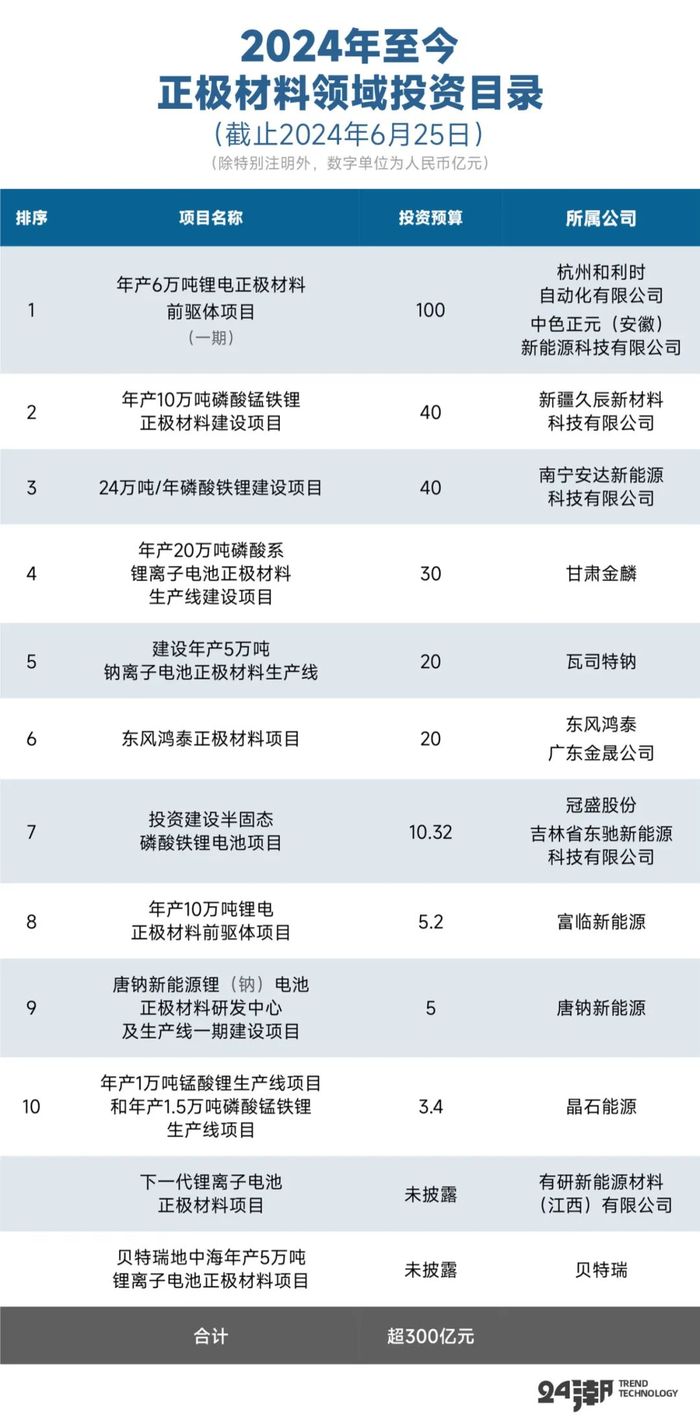

比如據24潮產業研究院(TTIR)統計,過去兩年半間(2022年-2024年6月),國內企業約對外公布了97個正極材料領域的超級工程,總投資預算超4500億元。

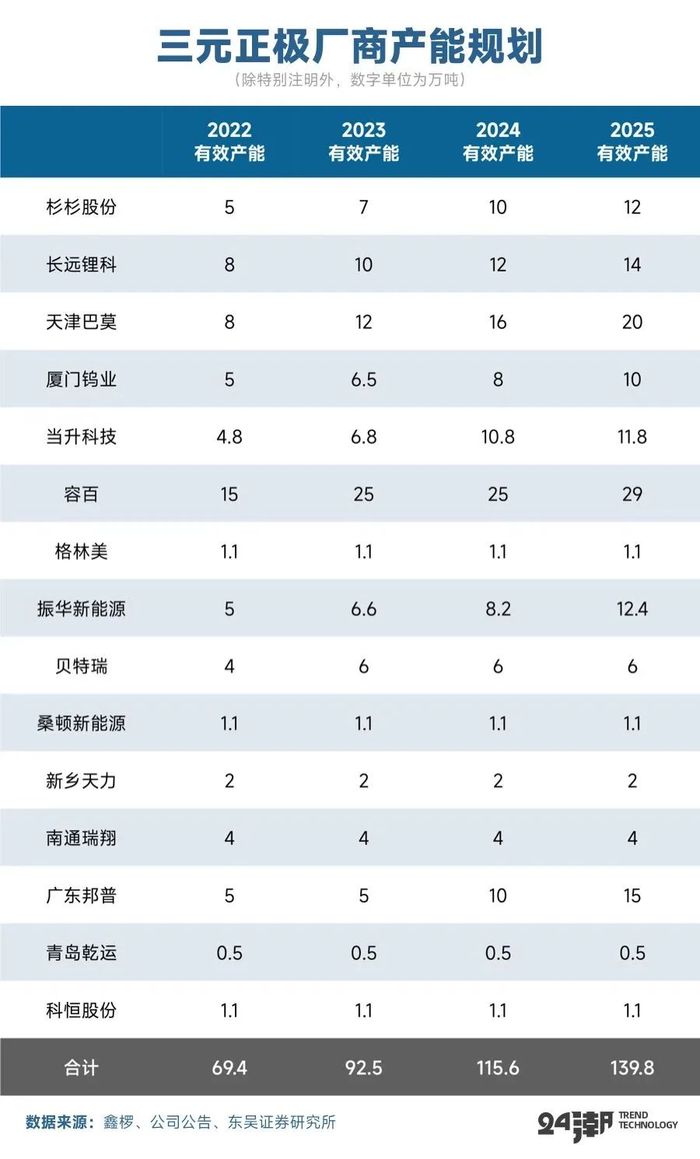

而綜合鑫欏鋰電、東吳證券等機構分析與預測,2025年三元正極材料需求約為130萬噸,而供給可能達到199.7萬噸,過剩產能達69.7萬噸;2025年磷酸鐵鋰正極材料需求約為247.4萬噸,而供給可能達到361.2萬噸,過剩產能約為113.8萬噸,兩者均呈現產生過剩趨勢。

而從各企業產能規劃看,未來產業競爭慘烈程度可能超出很多人的想象。

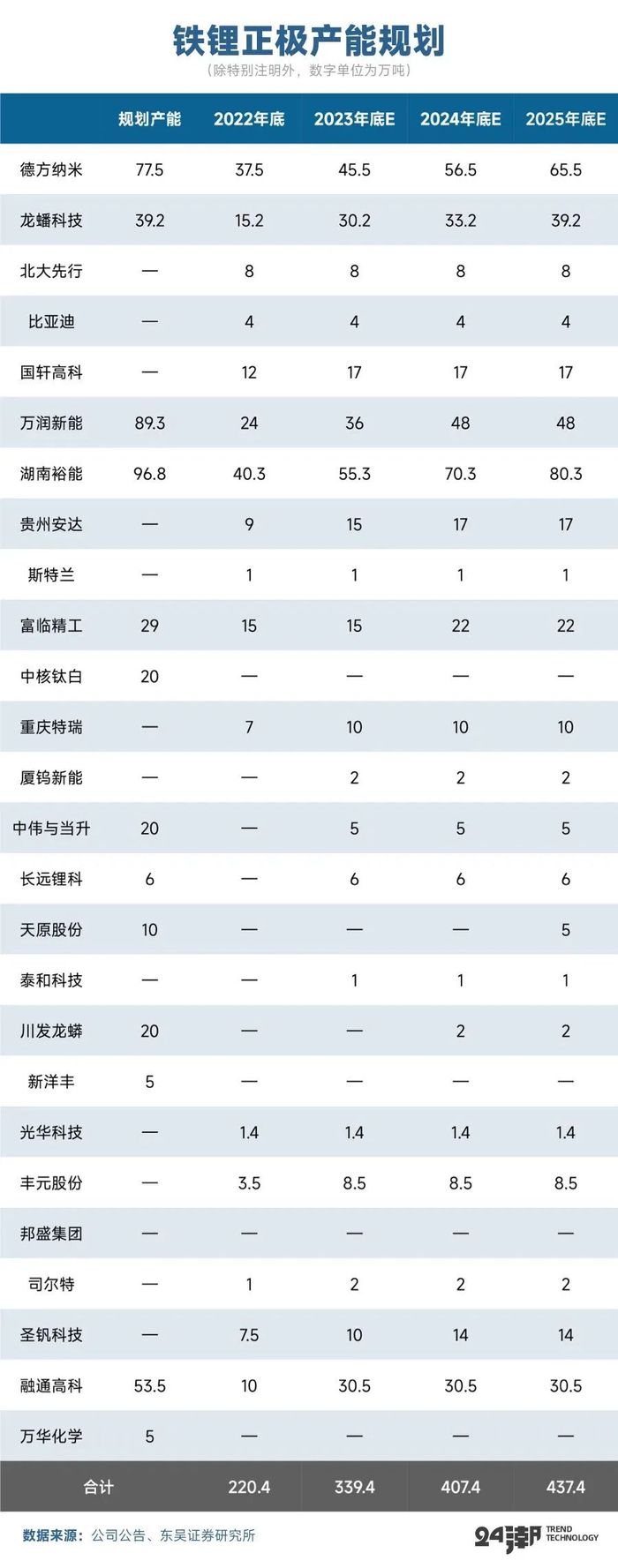

據24潮產業研究院(TTIR)不完全統計,目前國內29家企業公布的正極材料/磷酸鐵鋰總產能規劃已達1064.15萬噸,海外企業產能規劃近110萬噸左右,海內外企業產能規劃合計近1200萬噸左右。

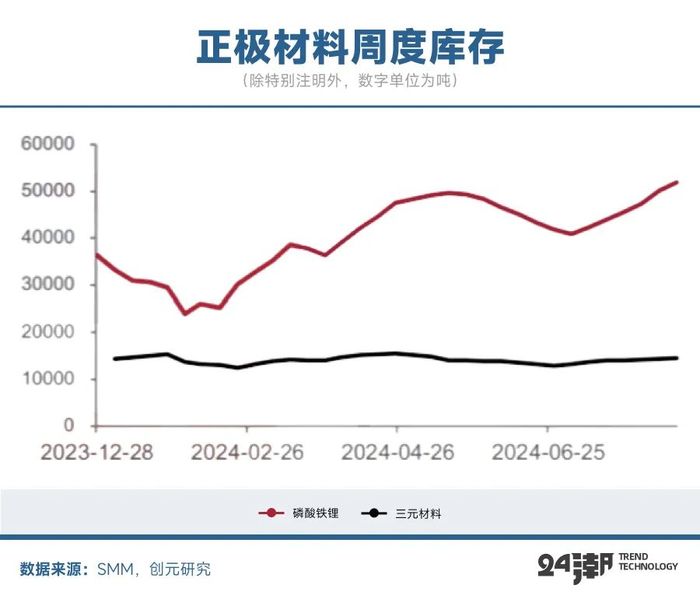

事實上,伴隨著玩家與資本的瘋狂涌入,產業正在加速進入競爭與博弈周期,目前根據銅冠金源期貨數據,截止8月15日,磷酸鐵鋰庫存及三元材料庫存均小幅累庫,磷鐵小幅累庫至51920噸;三元材料小幅累庫至14489噸。其中鐵鋰正極材料庫存處于絕對高位,正極材料廠或將優先消化現有庫存。

在這樣的產業形勢下,價格戰已經席卷整個正極材料江湖,詳見下表;

即便是產業巨頭也遭遇了嚴重沖擊。根據24潮產業研究院(TTIR)統計,2023年11家正極材料上市公司營業收入合計為1576.75億元,同比下降了25.66%,合計虧損(歸母凈利潤)8.05億元,同比下降了105.17%。

到了2024年沖擊還在持續,甚至更加兇猛。2024年一季度,這11家正極材料上市公司營業收入合計為196.69億元,同比下降了56.93%,合計虧損(歸母凈利潤)3.86億元,同比下降了406.37%。

根據部分產業巨頭發布的最新財報,容百科技2024年第二季度(4-6月)營業收入與歸母凈利潤又分別同比下降了29.39%和30.49%,其中營業收入已經連續5個季度巨降(5個季度降幅均超20%);同期,廈鎢新能營業收入與歸母凈利潤也分別同比下降了33.82%和8.12%,其中營業收入已經連續6個季度巨降大幅下滑(5個季度降幅在30%以上)。

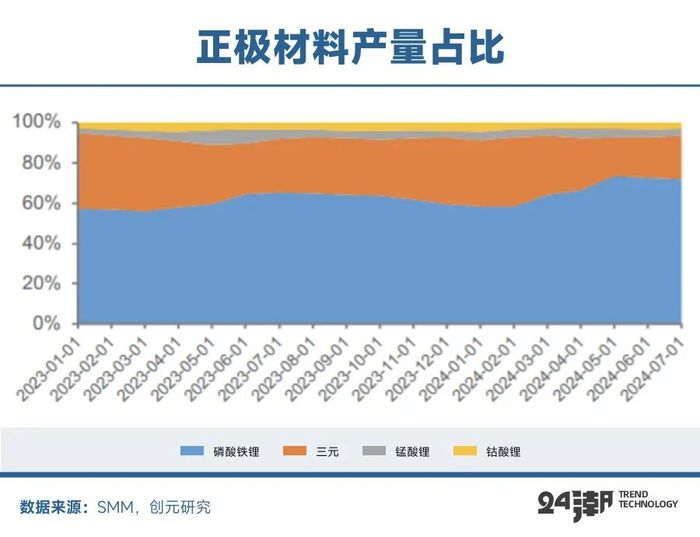

從上表我們可以看到,在產業鏈上占據主導地位的磷酸鐵鋰賽道成為此輪產業洗牌虧損的重災區。2023年及2024年一季度,6家磷酸鐵鋰上市公司整體上分別虧損38.16億元和3.86億元,無論是虧損規模,還是降幅均要遠超同期的三元正極材料上市公司。

究其原因,是在2022年碳酸鋰價格快速沖高的過程中,下游磷酸鐵鋰產能進行了大肆擴張。因此在2023年碳酸鋰價格的下行期間,下游磷酸鐵鋰企業壓力倍增,開始加速去庫存、推遲采購,同類型企業之間的競爭愈發激烈。根據EVTank數據,截至2023年底,磷酸鐵鋰產能合計達到341.7萬噸,整體產能利用率不足50%,產能過剩問題較為突出。

如上表所示,6家磷酸鐵鋰上市公司中只有湖南裕能實現了盈利,在產業競爭加劇的大趨勢下,它憑什么能夠持續盈利呢?

筆者分析發現,首先在2023年,湖南裕能全年產能利用率卻依舊保持高位:全年月度產能合計為56.19萬噸,實際產量50.44萬噸,產能利用率近90%,遠超其他同行業企業。湖南裕能憑借產品品質以及產業鏈一體化布局的優勢,在磷酸鐵鋰行業產能嚴重結構性過剩的2023年,表現遠超預期,成為同行業唯一盈利的上市企業,成功穿越周期。

另外據筆者了解,湖南裕能產品核心優勢在于壓實密度高,更適配乘用車電池高能量密度要求。(壓實密度是衡量磷酸鐵鋰正極材料性能的重要指標,壓實密度越高,電池的能量密度更大,更能夠滿足乘用車追求更高續航的需求。)湖南裕能產品壓實密度在2.45-2.65g/cm3,高于同行業其他可比公司,能更大程度受益于乘用車領域鐵鋰電池的放量。

要知道,自2020年起,刀片電池、CTP等電池結構創新技術成熟,顯著提升磷酸鐵鋰電池能量密度;尤其隨著補貼政策的進一步退坡,動力電池和下游整車企業對成本敏感度大大提升,磷酸鐵鋰電池成本優勢凸顯,導致磷酸鐵鋰電池在乘用車市場滲透率快速提升,乘用車市場在磷酸鐵鋰電池產量份額由2019年的6.35%提升至2022年的60.82%,湖南裕能則抓住了這輪磷酸鐵鋰需求變化的機會趁勢而起。

而湖南裕能憑借著與兩大鋰電巨頭寧德時代與比亞迪的深度戰略合作,也是其持續且強力增長的關鍵因素。截止2024年3月末,寧德時代與比亞迪分別持有湖南裕能7.93%和3.95%股權,分別位列湖南裕能第三和第七大股東。如今比亞迪與寧德時代在磷酸鐵鋰動力電池市場長期保持主導地位,2023年兩者合計占據磷酸鐵鋰動力電池約74%份額。

回到產業競爭層面,由于電池材料,尤其是主材直接影響電池性能與安全性,驗證周期較長,與終端產品高度匹配,供應穩定性強,龍頭公司品控能力領先,行業新進入者以及尾部產能進入頭部企業供應體系難度提升。另外,由于規模效應以及長期工藝優化,龍頭公司成本優勢明顯,在需求增速放緩,行業盈利普遍承壓,產能逐步出清的行業下行階段,成本領先的龍頭份額優勢逐漸鞏固。

幾乎可以預見,隨著正極材料江湖進入洗牌深水區,未來中低端產能(以及中小型企業)可能被大量出清。

不可否認,中國正極材料產業激蕩的十幾年間,從產業跟隨者到領跑者,展現了強悍的市場戰斗力,但其仍難以擺脫市場對其 “大而不強” 的質疑聲。究其原因,其距離真正的 “建立全球性的商業生態系統” 還有一段很長的距離。

此前據《紐約時報》2023年5月的一篇報道指出,中國正極材料約占據全球77%的市場份額。而據高工產研鋰電研究所(GGII)數據顯示,2023年中國鋰電正極市場出貨量248萬噸,同比增長31%,中國正極材料江湖的地位還在持續提升。

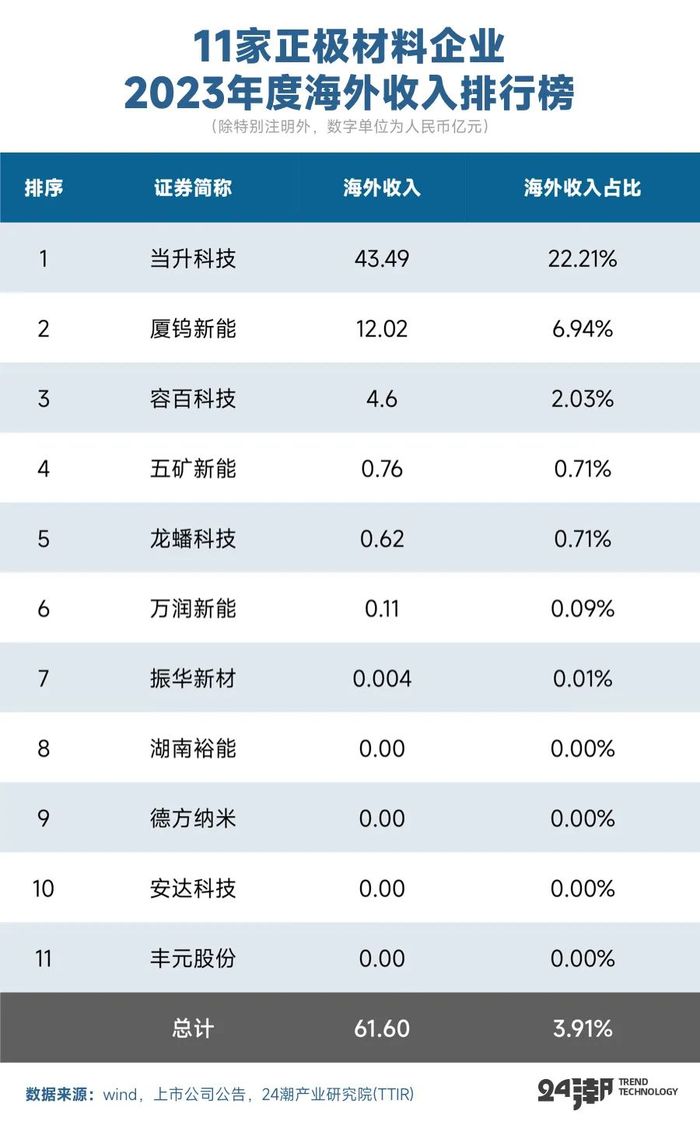

但是據24潮產業研究院(TTIR)統計,2023年11家正極材料上市公司海外收入合計為61.60億元,占整體營業收入比例僅為3.91%,若是剔除第一名當升科技的海外銷售數據,另外10家海外收入合計僅為18.11億元,海外收入占比僅為1.27%,其中諸如湖南裕能、德方納米的產業巨頭海外收入占比近乎為0%。

如今行業共識,全球化布局與發展幾乎已經是企業崛起、持續發展的必經之路。幾乎可以預見,未來誰能更早完成全球化布局,誰就更有可能擁有改變或重塑產業新格局的力量與歷史機遇。

若是考慮到一座工廠建成投產需要三到四年,“回血” 需要5-6年,按照這個時間線,留給企業國際化布局與發展的時間已經非常緊迫了。

記得去年年中,一家正極材料頭部企業高層曾對筆者直言,“再不全球化(布局),就來不及了”。

24潮團隊分析認為,決定全球化成敗有五大關鍵要素:產能布局、供應鏈網絡、研發體系、大客戶戰略綁定、碳中和能力。

值得注意的是,如今多家頭部企業都在加速出海步伐與進度。如國軒高科在美國建正負極材料廠、容百科技落子韓國、當升科技奔赴芬蘭、華友鈷業布局匈牙利、中偉股份及五礦新能進軍法國。相比于國內正極材料市場的 “水深火熱”,海外正極材料產能存在較大市場缺口,出海也成為多家材料企業的重點布局戰略。

筆者分析認為,隨著電池材料進入 “薄利時代”,甚至 “虧損時代”,高端產品布局和海外基地建設無疑會成為電池材料頭部企業的盈利增長點,這也意味著行業內龍頭頭部效應加劇。對于中小企業而言,如何苦練基本功、提升品質、壓縮成本、搶占市場,是在這場 “生死局” 中堅持的關鍵。

不過,需要注意的是,其中任何一項戰略的執行,都需要雄厚的資金支持,而在過往的洗牌周期中倒下的明星企業,甚或產業巨頭,大多死于“瘋狂擴張下現金流斷裂引發的資金危機”,筆者分析認為,伴隨著產業競爭已經到了深水區,很多公司都在生死邊緣。在當前的產業形勢下,財務健康的重要性無論怎么強調都不為過。面對行業寒冬,財務健康的公司將有充足彈藥穿越周期成為贏家,而那些財務脆弱的公司將面臨嚴峻考驗,不排除會發生債務違約甚至倒閉破產的風險。

24潮團隊此前統計數據顯示,截止2024年一季度末11家正極材料上市公司資金凈值合計約為93.11億元(同比下降25.85%),資本都掌握在少數巨頭手中,在11家正極材料上市公司中只有5家企業資金凈值為正值,資本實力最強的三家企業為當升科技(資金凈值63.42億元)、容百科技(資金凈值38.47億元)、五礦新能(資金凈值19.71億元)。

另外6家企業資金凈值均為負值,即公司擁有的資金儲備無法覆蓋短期有息債務,相比之下,資本壓力最大的三家企業為龍蟠科技(資金凈值為-30億元)、安達科技(-11.78億元)、萬潤新能(-7.18億元)。

綜合產業最新發展趨勢與變化,未來正極材料企業將圍繞新技術、新資本、全球化布局與發展等多個維度進行新一輪較量,競爭成敗必將對未來產業格局與發展產生深遠影響。筆者分析認為,未來擁有 “技術突破與持續創新力,一體化產能布局與高效戰略執行力,全球化布局與發展,財務健康與雄厚資本實力” 等能力的企業更具有穿越周期,持續發展壯大的基因與實力。

不過考慮到全球經濟、金融與市場環境存在劇烈波動風險,企業在構建與突破研發創新體系、一體化與全球化布局時,也要量力而行。任正非在《不做曇花一現的英雄》一文中曾說過,“如果沒有堅實的基礎,擅自擴張,那只能是自殺。”