記者|張喬遇

近日,安徽海螺材料科技股份有限公司(簡稱:海螺材料、公司)二度向港交所遞交招股書,中信建投國際擔任獨家保薦人。

海螺材料是一家生產及銷售水泥外加劑、混凝土外加劑及其相關上游原材料的精細化工材料供應商。作為水泥外加劑行業的佼佼者,海螺材料的業績在水泥行業需求下行中逆勢增長,背后離不開關聯方客戶尤其是海螺水泥的鼎力支持,報告期各期為公司貢獻了超過三成的收入。

界面新聞記者注意到,海螺材料銷售給第三方客戶的價格與關聯方存在顯著差異,這一策略在助力市場份額擴張的同時,也引發了市場對其定價機制及盈利可持續性的關注。

行業需求下滑,收入逆流而上

報告期各期,海螺材料主要市場在中國。公司產品旨在改善水泥及混凝土的生產工藝,提高整體質量、性能及功能(如耐久性及流動性),并降低生產過程中的能耗,從而提高水泥及混凝土生產商的經濟效益。

作為水泥行業的互補品,水泥外加劑、混凝土外加劑的收入變動與水泥行業息息相關。水泥行業是一個周期性行業,其周期性變化受到宏觀經濟走勢的直接影響,此外還受到產能過剩和市場需求萎縮的影響。

根據國家統計局統計,2020年至2023年全國水泥產量連續同比下滑,2023年全國規模以上水泥產量20.2億噸,比上年下降0.7%,水泥產量為2011年以來最低水平。據中國水泥網水泥大數據研究院追蹤,2023年截至當前全國共投產水泥熟料生產線16條,合計實際熟料產能2316萬噸,與去年同期相比下降22.8%,新投產能中超74%為減量置換項目。

受此影響,2019年至2023年,中國水泥外加劑產量從100.2萬噸下降至96.9萬噸,復合年增速為-0.8%,2022年及2023年,下游水泥市場受房地產行業調控政策影響需求減少,產量下降。

2024年上半年,隨著市場需求持續下行,水泥行業供需矛盾加劇,持續承壓。全國水泥產量為8.5億噸,同比下降10%。根據中國水泥協會信息研究中心測算,今年上半年水泥行業虧損10億元左右。

從2024年半年報看,水泥行業多家上市公司凈利潤同比下降甚至虧損。中國建材上半年股東應占虧損20.18億元,同比擴大;西部水泥上半年凈利潤同比減少27.3%;冀東水泥上半年虧損8.06億元;行業龍頭海螺水泥上半年水泥熟料自產品銷量同比下降3.35%,營業收入同比下降30.44%,歸母凈利潤為33.26億元,同比下降48.56%。

對比之下,海螺材料業績卻逆勢向上,2021年至2023年及2024年上半年(報告期)收入分別為15.38億元、18.40億元、23.96億元和11.03億元;凈利潤雖然有所波動,但在一系列虧損企業中也實現了盈利,分別約為1.27億元、9240萬元、1.44億元和6020萬元。2024年上半年,海螺材料凈利潤同比增長26.21%。

客戶高度集中,關聯方貢獻顯著

實際上,海螺材料業績的高漲離不開背后控股股東的“幫扶”,這就得從公司的設立說起。

雖說海螺材料的規模較大,但成立時間較晚。因海螺集團(公司控股股東之一)的管理層看到中國水泥混凝土外加劑市場的發展潛力,2018年5月,海螺材料前身成立,并在2018年先后收購了山東宏藝(現稱臨沂海螺)及其子公司貴州海螺、眉山海螺、襄陽海螺四家公司,于2018年底開始從事水泥及混凝土外加劑行業的生產及銷售業務。

2019年至2022年期間,海螺材料成立了八家子公司,旨在進一步擴大其于中國不同地區的業務,并擴大其于水泥及混凝土外加劑市場的市場份額。弗若斯特沙利文資料顯示,海螺材料獲得了多個第一,包括2023年水泥助磨劑銷量與銷售額的市場份額第一,分別占據約34.6%和34.1%的市場份額;同時,在2023年水泥外加劑銷量中也位列第一,占據約28.3%的市場份額。

截至2024年9月12日,海螺材料由海螺科創持有約48.62%的股份,海螺科創由海螺集團全資擁有,海螺集團則由安徽投資集團及獨立第三方蕪湖海創分別持有51%及49%,安徽投資集團由安徽省人民政府國有資產監督管理委員會全資擁有。

因此,海螺科創、海螺集團及安徽投資集團將在緊隨IPO完成后組成一組于上市規則項下的控股股東。

2018年起,海螺材料向海螺水泥(00914.HK、600585.SH)提供多種外加劑產品,其隨后成為公司報告期各期的最大客戶,由于海螺水泥由海螺集團持有30%以上的控股權,因此雙方交易構成關聯交易。

報告期各期,海螺材料來自前五大客戶銷售收入占比分別為66.8%、54.3%、49.7%和44.4%,其中來自海螺水泥的收入分別為8.08億元、7.65億元、7.62億元和3.39億元,占公司報告期總收入的比重分別為52.5%、41.6%、31.8%和30.7%。

毛利率存差異,采用低價策略擴張

除第一大客戶外,海螺材料銷售給其他四大客戶的收入占比處于較低水平(最高不超7%),公司第三方客戶整體較為分散。

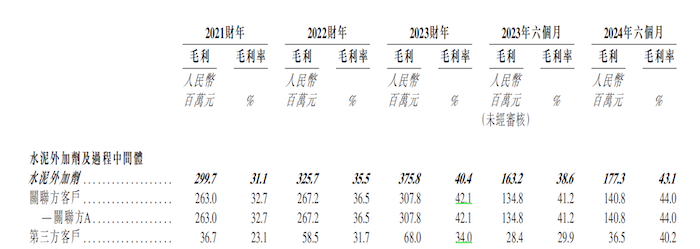

界面新聞記者注意到,同一年度同一產品下,海螺材料來自第三方客戶的平均售價顯著低于來自關聯方海螺水泥的售價。例如,2023年公司來自關聯方的水泥助磨劑(類型1)的平均售價為8167.2元,而來自第三方客戶的卻只有6907.7元。

同時,公司報告期來自關聯方的銷售毛利率32.7%、36.5%、42.1%和44.0%,也顯著高于第三方客戶對應的23.1%、31.7%、34.0%和40.2%。

根據公司與海螺水泥外加劑產品的單價將通過公開招標、邀請招標、詢價或談判等交易方式確定。公司表示,在確立與海螺水泥外加劑框架協議相關交易前,將依據定價政策,參考集團與獨立第三方同類產品的定價與條款,并研究當前市場條件與慣例,確保售予海螺水泥的單價不低于給予其他獨立第三方的價格或公平市價(以更優惠者為準)。

對于毛利率存在差異的情況,海螺材料提到的原因包括關聯方對品質要求較高、可能需要跨省交付產品外,還提到公司為了擴大市場份額,低價獲客的情況。

實際上,受市場供需失衡、創新能力不足、盲目追求短期經濟效益等影響,水泥行業企業一直飽受“內卷式”惡性競爭困擾。

2024年5月29日發布的《2024一2025年節能降碳行動方案》提到,加強建材行業產能產量調控,嚴格落實水泥、平板玻璃產能置換,推動水泥錯峰生產常態化。此外,湖南、新疆、湖北、四川、山西等多個省份也發布了關于錯峰生產的相關工作通知。

本次上市,海螺材料擬使用募集資金用于優化公司產能以及擴大在中國和海外國家的地理覆蓋范圍;實施營銷計劃來增加和鞏固在中國及全球市場份額;投入研發計劃;償還銀行貸款;收并購以及投資等。