界面新聞記者 | 龐宇

時隔4年,老牌民營石化企業恒逸石化(000703.SZ)有了新的收購動作。

恒逸石化9月23日晚公告,擬以現金3.15億元購買浙江恒逸集團有限公司(以下簡稱“恒逸集團”)持有的浙江恒逸瀚霖企業管理有限公司(以下簡稱“恒逸瀚霖”)25%股權。由于恒逸集團是公司控股股東,本次交易構成關聯交易。

恒逸瀚霖實際已是恒逸石化子公司浙江恒逸石化有限公司(以下簡稱“恒逸有限”)的控股子公司,成立于2020年,注冊資本12億元。其中,恒逸有限認繳9億元,持有其75%股權;恒逸集團認繳3億元,持有25%股權。

對于本次收購,恒逸石化表示,此次收購是為順應監管形勢,實現資源集中管理,推進總部創新中心建設,加快公司職業化、國際化、創新化人才引進進程,滿足公司未來戰略發展及公司產業鏈整體布局的要求。

界面新聞注意到,作為一家老牌民營石化企業,恒逸石化近年業績波動之下罕有收購動作。最近一次收購發生在2020年7月,交易對方亦為控股股東恒逸集團,公司以5.8億元現金購買了恒逸集團旗下子公司持有的廣西恒逸新材料100%股權,以完善公司在己內酰胺及相關配套生產領域的產業布局。

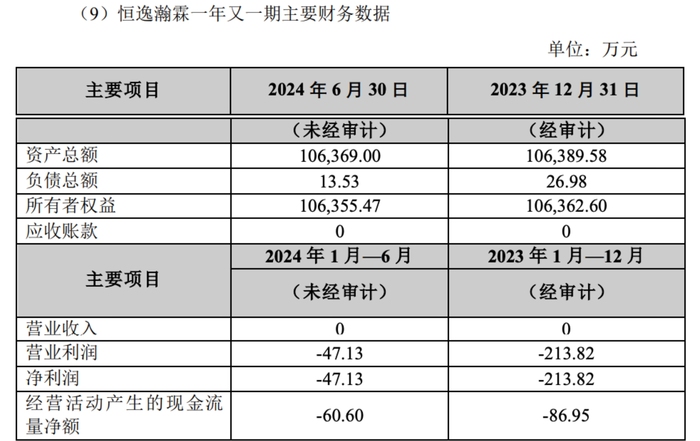

本次公告未披露標的恒逸瀚霖在上市公司產業鏈中的業務范疇,其注冊的主營業務范圍為企業管理咨詢、信息咨詢服務、社會經濟咨詢服務、物業管理。財務數據顯示,2023年、2024年上半年,恒逸瀚霖營收均為0,對應凈利潤分別為-213.82萬元、-47.13萬元。

為進一步了解情況,界面新聞致電恒逸石化證券部,相關人士表示,本次收購主要出于整合目的,為了集中管理。不過對于恒逸瀚霖的具體業務及營收情況,其未在電話中予以回復。

本次交易對于恒逸瀚霖的估值存在些許溢價。本次收購價款參照標的公司在評估基準日2024年8月31日的評估價值,根據中聯資產評估集團(浙江)有限公司采用資產基礎法出具的資產評估報告,恒逸瀚霖的股東全部權益賬面值為10.63億元,評估后的股東全部權益評估值為12.60億元。評估值較凈資產溢價18.53%。

截至2024年上半年末,上市公司恒逸石化賬上貨幣資金142.24億元,流動資產395.37億元,流動負債576.65億元,歸屬于母公司所有者權益合計252.92億元,資產負債率為71.16%。

據了解,恒逸石化前身為世紀光華科技股份有限公司(簡稱“世紀光華”),主營業務為鋁加工。2011年,世紀光華將自身資產、負債悉數打包出售給原大股東,然后向恒逸石化的五位股東即恒逸集團、邱建林、鼎暉一期、鼎暉元博、方賢水,增發股份購買所持有的恒逸石化100%的股份。上市公司證券簡稱由此從“世紀光華”變更為“恒逸石化”。

自“借殼”上市后,邱建林掌舵下的恒逸石化從產業鏈的下游一路走到了上游,逐漸發展成為“煉油-化工-化纖”產業鏈一體化龍頭企業。石化化纖業務方面,截至2024年上半年末,公司煉化設計產能800萬噸,精對苯二甲酸(PTA)參控股產能2150萬噸,參控股聚合產能1161.5萬噸,己內酰胺參股產能40萬噸。

業績方面,隨著產業布局一體化,恒逸石化在2015年至2019年迎來業績快速爬坡期,凈利潤從2015年的1.85億元一路攀升至2019年的34.08億元。但自2020年以來,公司凈利潤增長明顯放緩,2022年更是罕見出現逾10億元的虧損,原因在于原油價格劇烈波動及下游需求走弱。

2023年,恒逸石化順利扭虧,不過4.35億元的盈利金額也僅約2021年凈利潤的零頭。2024年上半年,公司業績持續回暖,凈利潤同比增長465.59%至4.30億元。

恒逸石化在財報中表示,由于公司所從事業務為石化和聚酯纖維產品的生產和銷售,石化和聚酯化纖行業與世界經濟及我國經濟的發展狀況息息相關,也是一個與國計民生息息相關的產業,其產品價格和銷售受宏觀經濟波動和供需變化等因素的影響。因此,國家宏觀調控和世界經濟的周期性波動對行業發展會產生影響,從而對公司業務、經營業績及財務狀況終端需求產生影響。