文|華爾街科技眼 Leon

編輯|侯煜

“光伏產業的發展經歷了幾次周期,仍能屹立潮頭的都是英雄。行業下行會淘汰一些產能和企業,但也會促進許多企業更為強壯。我相信,經過這輪周期,中國光伏產業仍能主宰全球。”近日,在參加央視財經《對話》節目時,談及光伏產業現狀,TCL集團創始人、董事長李東生如此表態。

李東生措辭激昂,為中國光伏產業加油打氣之意明顯。如今的TCL也與光伏產業緊密綁定。在前任CEO沈浩平請辭后,TCL也亟需提振士氣。

今年8月3日,TCL中環新能源科技股份有限公司(以下簡稱“TCL中環”或“中環”)發布公告,稱沈浩平申請辭去公司CEO職務,由董事長李東生暫代CEO職責。值得注意的是,沈浩平掌舵中環已經有17年之久。

盡管聲明強調請辭系“工作需要和個人精力考慮”,但公告還提到:當前全球光伏產業仍處下行周期,公司將堅持全球領先戰略目標,加速變革創新,提升競爭力,努力改善公司經營業績。2024年上半年,TCL中環營收162.13億元,同比下降53.54%;歸母凈利潤-30.64億元,同比下降167.53%。其中,主營業務硅片毛利率跌至-9.2%。

行業下行,主帥請辭,公司亟需強心劑,李東生此番表態的意義不言自明。

TCL中環虧損,李東生失算了?

號稱“收購狂人”的李東生,目前手握6家上市公司,包括TCL科技(000100.SZ)、奧馬電器(002668.SZ)、TCL中環(002129.SZ)、TCL電子(1070.HK)以及華顯光電(0334.HK)。

李東生非常熱衷于資本運作,他擅長抓住風口、乘風而上,不斷擴大TCL集團的規模。

2020年,TCL科技將中環納入麾下。中環是一家光伏企業,主營光伏硅片、組件業務。在光伏領域,硅片處于上游產業鏈,是用于制造太陽能電池片的基礎材料。

李東生曾解釋收購中環的邏輯:“TCL科技的業務和中環集團業務高度契合和互補,行業協同性比較大,包括供應商、制造工藝技術和管理邏輯。”然而,TCL此前從未涉足硅片市場,其本身與TCL集團其他業務也并無關聯性,所以該收購與此前TCL的任何一筆收購都不同。就目前來看,還難評價此番收購的實際意義。

2023年,光伏上游產業迎來劇烈的價格波動,單晶硅、多晶硅密料價格下降約70%,導致硅片也受到了猛烈的價格沖擊,TCL中環全年業績大跌。

財報顯示,TCL中環2023年營收591.46億元,同比下降11.74,歸母凈利潤34.16億元,同比下降49.9%。其中,硅片占年營收比例超76%,光伏電站僅為0.81%。

2024年第一季度,光伏產業繼續萎靡,TCL中環營收僅99.33億元,同比下降43.62%;歸母凈利潤虧損8.80億元,同比下降139.05%;截至上半年,虧損進一步擴大至30.64億元。

由于硅片價格在短期內無法提振,TCL中環于今年5月7日發布公告,稱將使用不超過100億元自有資產購買理財產品。然而,2024年第一季度財報顯示其可支取的總現金余額僅為110.34億元。豪賭理財,足以說明TCL中環對市場的悲觀預期。

受到TCL中環影響,其控股公司TCL科技2024年上半年營收也受到拖累,同比下降5.74%。好在,TCL科技的主營業務顯示半導體增長強勁,拉動公司歸母凈利潤同比增長192.29%,實現凈利潤9.95億元。

然而,光伏產業的冬天并沒有結束,而是剛剛開始。

上游產能過剩,出海受阻

《華爾街科技眼》統計了十家光伏產業上市公司的2024年上半年業績預告,包括TCL中環在內的硅片企業如京運通、雙良節能、弘元綠能,均預計虧損數億至數十億不等。其他不同生產環節的企業如隆基綠能(組件)、通威股份(硅料)、愛旭股份(電池)等,也呈現由盈轉虧的情況,虧損額上限共計將近200億元,整個市場堪稱慘烈。

相對而言,僅有逆變器、輔材環節的少數幾個中游企業夠實現盈利,比如德業科技(逆變器),第二季度預計盈利7.5億-8.5億元,環比增長超70%。

光伏產業首先面對的困難就是產能過剩,上游尤為嚴重。中國光伏行業協會名譽理事長王勃華在報告中指出,2024年上半年我國光伏產品包括多晶硅、硅片、電池、組件的產量同比增長均超32%,但同期國內光伏制造端(不含逆變器)產值約5386億元,同比大降36.5%,供需不平衡。

報告還表明,2024年上半年我國硅片、電池、組件出口量分別同比增長34.5%、32.1%、19.7%;出口總額為186.7億美元,同比下降35.4%,呈量增價減態勢。另外,由于國際貿易壁壘風險逐漸加大,光伏產品出口面臨挑戰。

據集邦咨詢數據顯示,2024年全球多晶硅預計產出約203萬噸,大約可支撐882GW組件產出;而整個2024年全球的組件需求僅在570至620GW區間。

光伏市場的周期性,疊加了結構性和節點性兩大特點。集邦咨詢分析稱,2023至2025年是光伏行業的產能出清期,此前數年的產能擴張需要時間消化,同時產業升級隨之而來,即從P型電池向N型電池的技術迭代。從2026年開始,隨著全球經濟復蘇、技術迭代完成,光伏產能會顯著恢復,在2027年達到頂點后再次進入產能過剩期。

光伏企業的未來在哪里?可以從兩個方面來看。國內方面,中國光伏行業協會會議指出,要加強對于低于成本價格銷售等惡性競爭行為的打擊力度,鼓勵行業兼并重組,暢通市場退出機制,改善國內市場內卷狀況。

其次,深挖海外市場可能性,可將市場轉移至其他國家及地區。SEMI中國光伏標準委員會聯合秘書長呂錦標就提出可考慮中東等“一帶一路”沿線國家,除了政治風險較低,沙特、阿聯酋、土耳其等國家正通過電價補貼政策、大型投標計劃等推動能源轉型,有較大的市場潛力。

回到TCL中環,如果下半年市場沒有好轉,預計2024年全年業績不容樂觀。目前,TCL中環也采取了一些行動:在資本層面,通過股票回購穩定股價;業務層面,上半年業績報告指出,公司將推動技術創新與工業 4.0 制造方式轉型,加速N型產品迭代,以空間換時間。

卷入的家電企業,賺錢不多

環顧一下進入新能源賽道的家電企業,會發現TCL并非個例。大部分企業都選擇收購或控股方式進入市場,無法與主營業務進行協同。再加上光伏產業的下行,短期內都無法成為家電企業營收增長的動力。

以TCL科技為代表的家電廠商,在進入新能源市場時的邏輯大致相似。

風口是首要考慮因素。新能源是全球趨勢,不僅市場廣闊,又有政府背書和補貼,看上去很美。但是,包括李東生在內的大佬們忽視了“周期性”這個重要因素,或者說大家都沒有想到市場周期性下跌會如此之快地到來。

其次,家電企業習慣通過產業鏈中下游入局,比如收購或控股相關重資產企業,從而掌握話語權。然而,與面板、空調壓縮機等下游產業不同的是,光伏產業并不能直接與家電業務有效協同。

對于家電企業扎堆進入光伏市場,業內專家認為,家電廠商應該發揮其在消費端的優勢,挖掘新場景,產能過剩危機自然會迎來破局。比如,光伏建筑一體化(BIPV)即將光伏與建筑融為一體,讓每座建筑從用能單位轉化為微型電站。從這個角度來說,美的集團的智能樓宇業務有很大的操作空間。

同時,創維集團的例子也值得參考。雖然創維光伏電站與創維家電沒有必然聯系,但其輕資產、整合渠道以及業務推廣模式,在現階段更適合家電企業布局。

TCL中環方面,目前光伏電站收入占比僅為0.81%,過度依賴產業鏈上游的硅片業務,沒有實現產業協同。

太平洋證券分析師認為,TCL中環在硅片市場保持領先,具有成本優勢;N型產品實現單臺月產領先行業次優約12.3%,則是一個好的信號。在與沙特阿拉伯公共投資基金(PIF)全資子公司RELC、VisionIndustries達成合作,共同推進建設海外最大規模的晶體晶片工廠的利好消息下,積極推進全球化戰略,具有一定穿越周期的能力。

但同時,太平洋證券也指出,光伏產業下游需求不及預期,行業競爭加劇,海外政策風險也都是TCL中環需要考慮的問題。

回到開頭,不知是否是李東生的講話起到了作用,9月24日,TCL中環盤中漲停,報漲停價8.26元/股,總市值334億元。

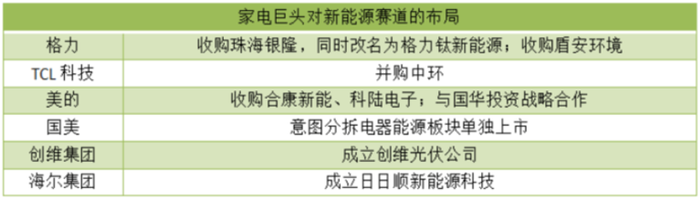

相關資訊:涉足光伏業的家電企業狀況一覽

格力電器:格力鈦持續虧損

格力鈦前身是珠海銀隆,主營鈦酸鋰電池業務,普遍用于新能源客車。格力電器董事長董明珠曾在2016年主張收購銀隆,但遭到董事會反對,隨后董以個人名義入股。

隨著補貼期的結束,銀隆業績在2019年出現斷崖式下跌,并爆出拖欠貨款、高管出逃等一系列丑聞。最終,2021年銀隆股權被司法拍賣,董明珠將自己的銀隆股權委托給格力電器,拍下其30.47%的股權,成為銀隆大股東。

隨后,珠海銀隆更名為“格力鈦新能源股份有限公司”,成為格力電器控股子公司。2023年財報顯示,格力鈦營收為14.40億元,凈利潤為-1.71億元,其營收僅占格力電器的2%。顯然格力鈦很難成為格力電器的第二曲線,該筆收購被業內人士普遍認為是董明珠的重大失誤。

美的集團:兩家控股公司業績承壓

美的集團控股了兩家新能源企業,分別為合康新能和科陸電子,前者主營業務包括高低壓變頻器、戶用儲能及光伏逆變器及光伏EPC;后者則是專注儲能領域,均屬于光伏中游廠商。

2023年財報顯示,合康新能營收14.91億元,同比增長4.73%;歸母凈利潤-2.20億元,同比下降-958.43%,毛利率創上市十余年以來新低。2024年上半年業績稍微回暖,實現營收17.09億元、歸母凈利潤854.72萬元,同比扭虧。

科陸電子方面,2023年總營收42億元,同比增長18.68%;但歸母凈利潤-5.29億元,同比下降-422.03%。2024年上半年,公司實現營業總收入19.11億元,同比增長22.39%;歸母凈利潤虧損3967.11萬元,上年同期虧損1.37億元,虧損幅度減少。

對于美的集團而言,B端板塊分為新能源及工業技術、智能樓宇科技、機器人與自動化三大類,2023年占總營收的比例分別為5.9%、5.7%和7.4%。新能源及工業技術業務還包括機械臂等業務,所以兩家新能源公司的萎靡狀況對美的集團整體業績沒有產生太大的影響。

創維集團:輕資產模式,機遇與風險并存

創維集團可能是目前唯一一個從新能源業務中受益的家電企業了。財報顯示,2024年上半年創維集團總營收301.53億元,同比下降6.65%;歸母凈利潤3.84億元,同比增長27.15%。其中,新能源業務占總營收的29.79%,成為第二增長曲線。

受到行業震蕩影響,本期新能源業務營收同比下降25.7%,為90.15億元,創維財報中并未透露該業務的具體盈虧數字。但總的來說,創維集團采用的輕資產模式和ToC戰略,使其擁有更大操作空間。

創維的光伏業務處于產業鏈下游即成品,面向C端,輕資產模式投入少、利潤高。業務模式方面,創維選擇與金融公司合作,提供分期“租賃+買斷”支付方式,極大降低門檻。

具體來說,消費者在自家安裝創維光伏電站,并向金融公司支付租金,租期到期后光伏電站歸消費者所有,消費者還可將多余電能出售并獲得收益,創維繼續提供售后服務。通過在家電領域積累的品牌和渠道優勢,創維迅速占領市場,目前市占率居行業前三。

創維報告稱,2024年上半年新增運營且并網發電的戶用光伏電站超過8.6萬戶,累計建成并網運營的戶用光伏電站超過52.8萬座;公司也在積極推動儲能和新能源業務出海,拓寬海外市場。

海爾集團:尚在布局階段

相對來說,海爾集團的新能源業務尚在起步階段,沒有對集團營收產生影響。海爾四家上市公司分別涉足家電、健康生物、筆記本電腦領域,在新能源市場還是個新人。

2022年,海爾注冊“日日順新能源科技有限公司”,目前已更名為“納暉新能源科技有限公司”,法人代表董增,注冊資本約2.87億元。由于企業選擇不公開年報,故無法得知其營收情況。

今年7月,海爾納暉在青島藍谷興建產業園,共投資60億元,產業園集研發、生產、供應、銷售、展示于一體,致力于分布式光伏、用戶側儲能、智慧能源控制器三大產業和智慧能源管理平臺。海爾表示,建成后三年內力爭營業收入超百億,力爭2026年實現公司上市。