界面新聞記者 | 鄒文榕

9月27日,債市回調進一步加深。

14點49分,DM查債通顯示,多個超長期國債收益率上行高達10bp。其中,10年期國債活躍券240011上行9.19個bp至2.165%;30年國債活躍券230023上揚10.5個bp至2.31%;10年國開債活躍券240210上行10.25個bp至2.245%。

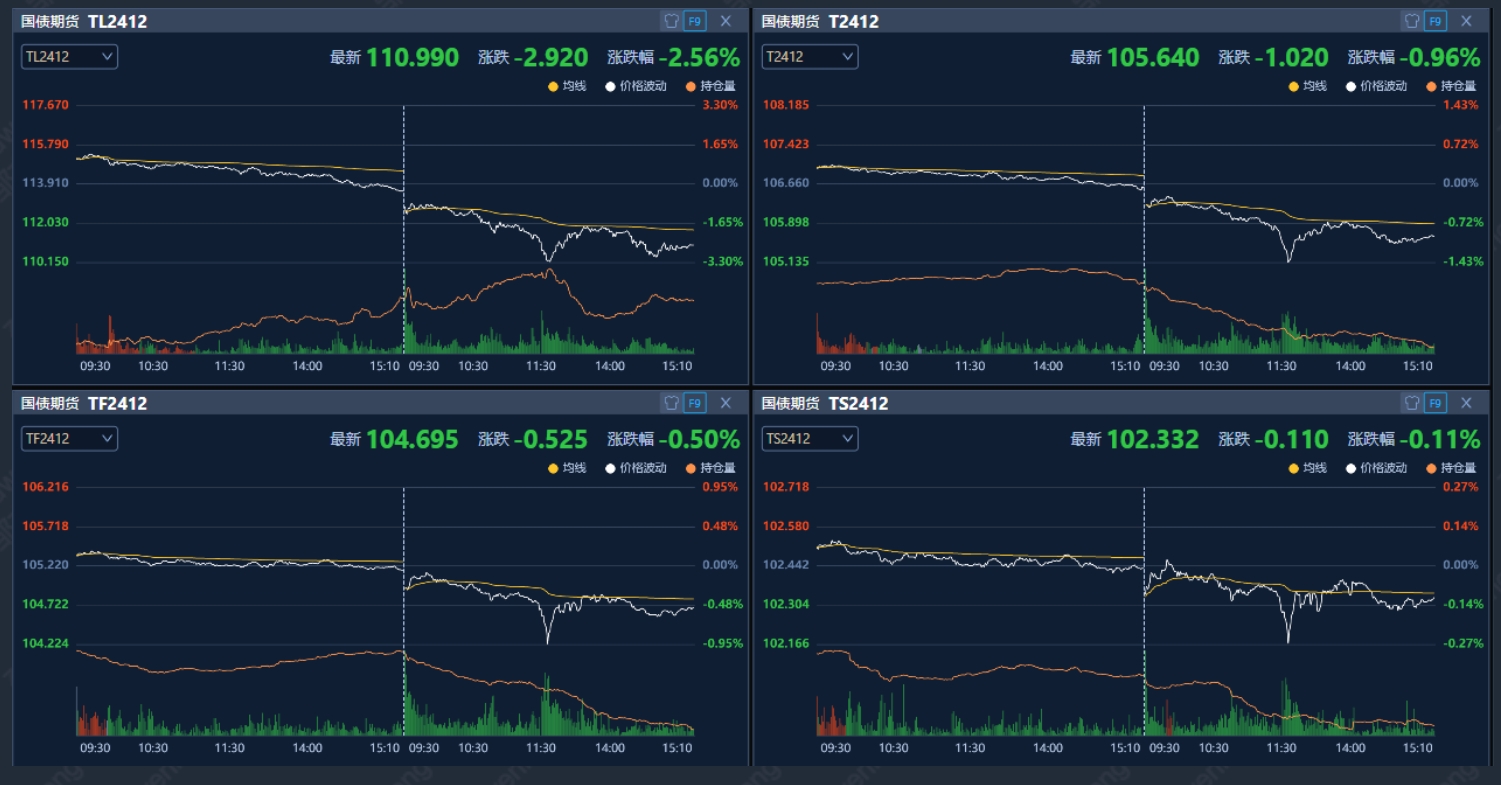

截至收盤,國債期貨全線收跌,30年期主力合約跌2.56%,盤中一度跌超3%,為歷史最大跌幅。此外,10年期主力合約跌0.96%,5年期主力合約跌0.5%,2年期主力合約跌0.11%。

此外,多只超長期國債ETF大跌。“博時上證30年期國債ETF”大跌2.32%;“鵬揚中債-30年期國債ETF”一度跌至3.31%。

政策面上,9月26日,中共中央政治局召開會議,分析研究當前經濟形勢,部署下一步經濟工作。

多家機構發布研報觀點,9月中央政治局會議討論經濟形勢為2014年以來首次,且盤中發布打破了以往慣例。

針對本輪債市回調,華泰證券表示,短期的政策變數,包括地產、財政加碼等政策出臺對債市造成擾動,此外,機構心態、贖回反饋風驗、債券供給等也是可能的擾動因素。

民生證券預測,若后續增量政策進一步出臺,將對市場帶來擾動,止盈情緒或有所升溫,曲線繼續陡峭化演繹。

華泰證券指出,后續10年國債波動區間大概率在1.9-2.2%,收益率曲線更趨陡峭化,存單是最大受益者,長端利率債等待把握調整中的配置機會,中短久期信用債、商金債仍可積極配置。

不過,國泰君安表示,風險偏好和止盈情緒提升前,債市調整持續性可控。從微觀機構的情況看,一方面機構止盈潮尚不會立即爆發,另一方面“股債單向蹺蹺板”效應值得關注。短期內債市回調幅度有限,資金邊際寬松或將提升信用債與存單性價比。

當前經濟現實并未扭轉,市場風險偏好與止盈需求并未明顯抬升,預計短期內債市回調幅度相對可控,利率是否進一步上行則取決于后續穩增長政策力度;考慮到降準降息下流動性寬松預期較為確定,存單、短期信用債以及二永債性價比邊際抬升。