文|商業封面

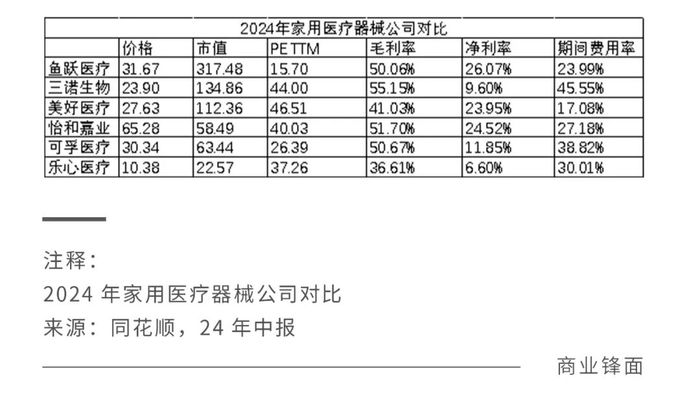

魚躍醫療以超300億的市值占據家用醫療器械的首位,根據24年中報,魚躍毛利率在50%左右,處于行業中上水平,而凈利率達到了行業最高26.07%, 在23年其凈利率更加突出為29.81%。

作為行業龍頭又有如此高的利潤率,市盈率卻是行業最低,這似乎并不符合常理,其股價是否被明顯低估了?

從數據對比來看,魚躍的高凈利率主要來源于較高的毛利和超低的期間費用率。

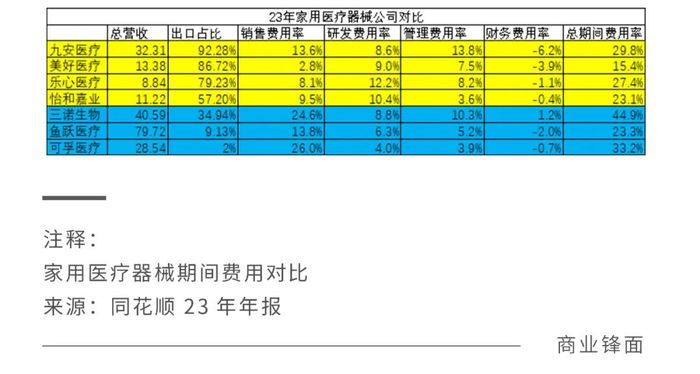

上表中的7家公司可以分為兩類,第一類:九安醫療,美好醫療,樂心醫療和怡和嘉業,它們都以出口為主,銷售費用率都較低,主要原因是通過境外的批發商或獨家代理直接銷售,這樣企業不需要在當地進行大規模的市場推廣和終端維護工作。

但這就更依賴于產品的品質和創新,所以這四家的研發費用率也都處于較高水平。第二類:三諾生物,魚躍醫療和可孚醫療,它們主要做國內市場,而三諾和可孚的銷售費用率卻要比魚躍高10%以上。

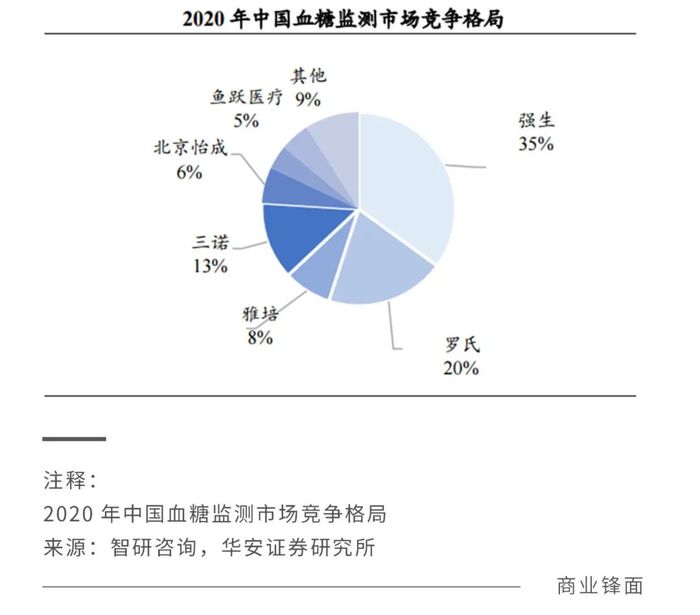

先看三諾,它的主營業務是血糖檢測系統,業務占比超過了70%,也是國產品牌市占率第一,對應的是魚躍醫療的糖尿病解決方案業務,總營收占比10%左右,市占率5%。三諾這塊的毛利率在23年是59.72%,國內部分是64.30%,而魚躍基本都在國內市場,毛利率為62.68%。

三諾在12年上市,主營業務一直都是血糖儀和相關產品,而魚躍在2020年后收購凱立特才開始做這塊業務,并且毛利一直在60%以上。毛利上來看兩者差距不大,但是魚躍后發先至,體現出其生產端成本控制的能力。

再來看期間費用率,首先,魚躍的呼吸治療解決方案占比超過了42%,通過上表的比較可以看出,呼吸機市場相對較新,技術壁壘較高,產品的科技含量較高,而血糖儀則是更成熟的市場,產品同質化嚴重,這就導致了血糖儀市場競爭更加激烈需要更多的推廣和營銷。制氧機行業從科技含量和市場成熟度上介于兩者之間。

所以以血糖儀為主業的三諾的銷售費用率要比以呼吸機和制氧機為最大業務的魚躍要高。從研發費用率上來看三諾卻比魚躍要略高,這里有兩個可能因素,一是三諾作為國內血糖監測行業龍頭的同時有34.94%出口美國,這就要求產品具有更高的創新性和品質;二是魚躍業務更加多元化包含血壓儀,體溫計,消毒水等更加成熟的產品從而攤薄了研發費用。

最后,三諾的管理費用率遠高于魚躍,魚躍員工超6000人,而三諾超4500人,魚躍的總營收是三諾的近兩倍,從這個角度來看,魚躍的管理效率是高于三諾的。

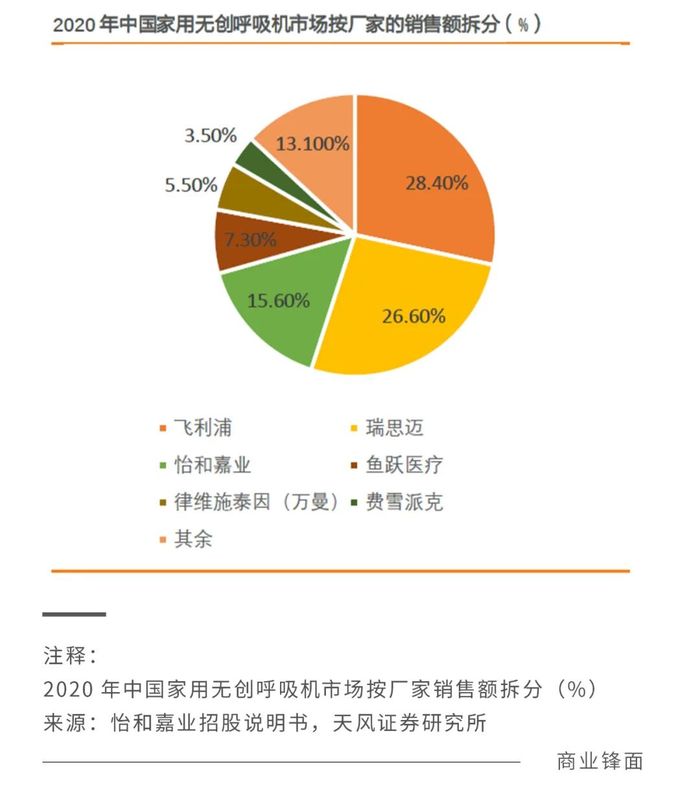

再來看怡和嘉業,作為呼吸機行業龍頭,市占率國產第一,境外業務占比57%。從毛利上比較,魚躍的呼吸治療解決方案業務毛利較高約56%,怡和嘉業家用呼吸診療產品毛利約為40%,耗材(比如呼吸機面罩)65%,國內平局毛利約50%。但從產品定位上來看,怡和嘉業的呼吸機比魚躍定位更加高端,價格相對較高。這里看似有些矛盾,產品擁有高毛利一般有兩個原因,第一產品科技含量帶來的高附加值和定價權,第二產量較大通過規模效應降低成本。

而怡和嘉業從市場份額和產品定位都比魚躍要高,毛利卻低于魚躍。細觀下,以2020年為例,怡和嘉業國內家用呼吸機市占率上遠遠領先于魚躍,但是其業務規模只有3.07億,而魚躍的呼吸與供氧業務達到了22.6億,這說明魚躍在霧化器,制氧機等呼吸相關的產品銷量上遠遠高于怡和嘉業,而這些產品可能具有更高的毛利。

另一方面,魚躍呼吸相關產品毛利在2020年前一直低于50%,在2020年達到了近62%的水平,隨后幾年都保持在55%左右。而怡和嘉業22年才上市,其境內業務在2020年前的毛利一直在50%以上,在20年達到頂峰68%,但在21年和22年出現下滑,平均在44%左右,在23年才重新回到50%。

綜上可見魚躍在呼吸相關業務的高毛利來源于,一是產品多元化帶來的高毛利,二是疫情導致的呼吸相關業務近兩倍的營收增長帶來的規模效應(2019年12億增長到2020年22.6億),三可能是品牌效應和用戶人群的精準定位。從期間費用角度來看,怡和嘉業的銷售費用率和管理費用率都較低,由于主做國外市場并且總營收規模較小導致,而研發費用率較高,因為主打高端市場,需要更多的研發創新。

最后在看下可孚醫療, 這家公司21年上市,雖然產品多元化,但是既賣自有品牌也賣代理品牌。商業模式是依托于自身的線上電商和線下門店的渠道優勢,再通過對于用戶和市場的了解不斷推進產品的自產化。從毛利上來看,其成熟的業務如康復輔具,醫療護理類毛利都較高,而存在代理品牌的呼吸支持類和健康檢測類業務毛利較低。但其總毛利呈現上升趨勢,在24年以前都在50%以下,在今年中報達到了50%以上,這是產品逐漸自產化導致的。在期間費用上,銷售費用率較高,研發費用率較低,并壓縮管理費用也是由于其營業模式導致的。

綜上我們可以看出,魚躍作為家用醫療龍頭,優勢一直不在于它的產品科技創新所帶來的高附加值,而是比其他家用醫療企業更強的管理能力,和產品多元化,高產能所帶來的規模效應,以及由于疫情所帶來的品牌效應和對于下沉市場更精準的把握。從這個角度來看,相比醫療器械行業,魚躍反而更像家用電器行業。

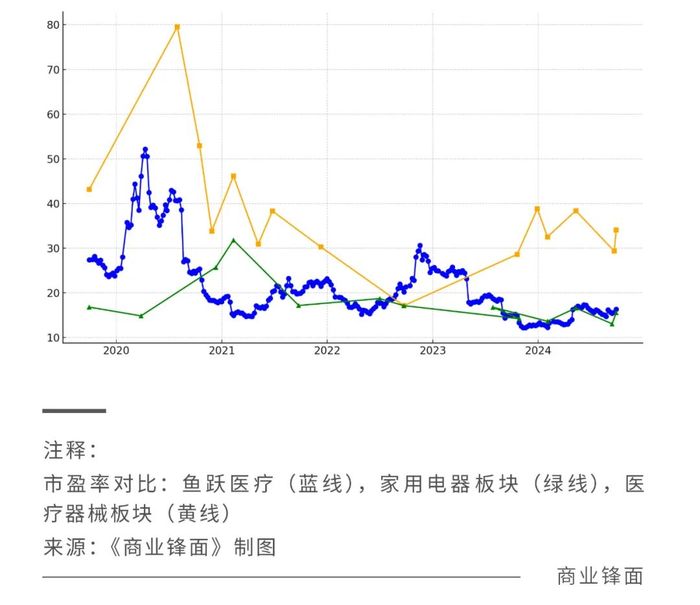

通過上面這張市盈率對比圖可以看出,在疫情剛開始的2020年魚躍的市盈率和整個醫料器械板塊的市盈率走勢同步,但在隨后幾年里就開始更傾向于家用電器板塊。而在近一年里其市盈率與醫療板塊越走越遠,已經基本和家用電器板塊同步并重合了。

這說明市場正在以家用電器行業的市盈率給予魚躍估值,這就解釋了開始的問題,為什么魚躍市盈率是行業最低,那么你認為魚躍醫療是否被低估了呢?