文 | 野馬財(cái)經(jīng) 劉欽文

編輯丨高 巖

“科倫現(xiàn)在已經(jīng)上岸了。”科倫藥業(yè)(002422.SZ)董事長劉革新近日在投資者交流會(huì)上公開表示。

這一句發(fā)言也讓科倫藥業(yè)被股民稱為“A股最自信的藥企”,劉革新如此信心滿滿不是沒有原因,今年以來,科倫藥業(yè)已有多款仿制藥獲批上市。9月18日,科倫藥業(yè)公告表示,其化學(xué)藥品“地屈孕酮片”于近日獲得國家藥品監(jiān)督管理局的藥品注冊批準(zhǔn),為國產(chǎn)前3家獲批。

圖源:公告

地屈孕酮片為雅培開發(fā),已在100多個(gè)國家獲批上市,為國家醫(yī)保乙類品種,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2023年中國銷售為20.5億元。

收獲一大“億級單品”的同時(shí),科倫藥業(yè)對自己的“舊愛”輸液業(yè)務(wù)依然無法放手。9月24日,科倫藥業(yè)公告變更募資用途,已分別投入1.88億元的創(chuàng)新制劑生產(chǎn)線及配套建設(shè)項(xiàng)目,和已投入528.92萬元的NDDS(新型藥物輸送系統(tǒng))及抗腫瘤制劑產(chǎn)業(yè)化建設(shè)項(xiàng)目不再推進(jìn),剩余的募集資金整體轉(zhuǎn)回基本盤輸液產(chǎn)線建設(shè)。

在“新歡”創(chuàng)新藥和“舊愛”輸液業(yè)務(wù)中,科倫藥業(yè)瞻前顧后的背后,是“限抗令”依然高懸頭頂,同時(shí)集采常態(tài)化下,市場競爭進(jìn)一步加劇、利潤空間不斷被壓縮,主打創(chuàng)新藥的科倫博泰還被默沙東“退貨”。

劉革新家族從最初的“輸液大王”到如今擁有科倫藥業(yè)、川寧生物(301301.SZ)和科倫博泰生物-B(6990.HK)三家上市公司,在資本市場上“科倫系”雖收獲頗豐,但醫(yī)藥一向是個(gè)長期行業(yè),現(xiàn)實(shí)中的考驗(yàn)才剛剛開始。

“科倫系”多款仿制藥上市,多為億元大單品

對于初當(dāng)父母的人而言,孕育一個(gè)新生命總是讓人期待。但孕育一個(gè)健康的寶寶,不是一件簡單的事。人體因?yàn)閼言懈黜?xiàng)指標(biāo)會(huì)呈現(xiàn)出不同變化,孕酮是女性體內(nèi)卵巢黃體細(xì)胞分泌的孕激素,對女性非常重要。

如果孕酮不足,輕則月經(jīng)不調(diào),重則可能會(huì)導(dǎo)致先兆流產(chǎn)、胎兒發(fā)育遲緩等問題。因此,孕酮檢查是一種常規(guī)的孕檢項(xiàng)目,可以用來評估胚胎的發(fā)育情況。如果孕酮不足,需要及時(shí)吃藥補(bǔ)充。“地屈孕酮片”的作用和功效主要是針對孕酮不足引起的疾病。可以起到保胎、調(diào)理月經(jīng)、預(yù)防子宮內(nèi)膜增生和癌變。

科倫藥業(yè)的“地屈孕酮片”獲批背后,已布局多款仿制藥,且成果頗豐。

國家藥監(jiān)局官網(wǎng)顯示,8月27日,科倫藥業(yè)申報(bào)的3類仿制藥布比卡因脂質(zhì)體注射液獲批生產(chǎn)并視同過評,為國內(nèi)第2家。布比卡因是一種酰胺類局部麻醉藥,在科倫藥業(yè)之前,國內(nèi)僅有恒瑞醫(yī)藥一家擁有生產(chǎn)批文。

圖源:國家藥品監(jiān)督管理局官網(wǎng)

據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,2023年布比卡因注射劑銷售額超過2.5億元,同比增長12.75%。

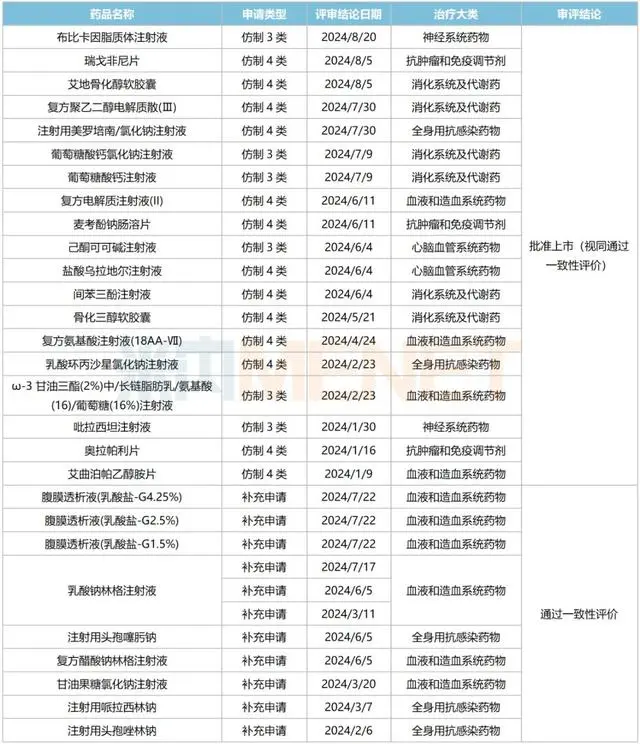

這樣的過億單品,科倫藥業(yè)今年已經(jīng)收獲了不少。2024年以來,科倫藥業(yè)有28個(gè)品種過評或視同過評。此外,還有13項(xiàng)原料藥獲批上市。

其中,多個(gè)品種為國內(nèi)首批上市,其中注射用美羅培南/氯化鈉注射液、ω-3甘油三酯(2%)中/長鏈脂肪乳/氨基酸(16)/葡萄糖(16%)注射液、艾曲泊帕乙醇胺片為國內(nèi)首仿;布比卡因脂質(zhì)體注射液、奧拉帕利片為國產(chǎn)第2家;麥考酚鈉腸溶片為國產(chǎn)第3家;復(fù)方氨基酸注射液(18AA-Ⅶ)為國產(chǎn)第4家。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2023年,中國三大終端六大市場中,美羅培南注射劑銷售額超過33億元;瑞戈非尼片、麥考酚鈉腸溶片、鹽酸烏拉地爾注射液等,銷售額均超過10億元。

一邊收獲的同時(shí),另一邊科倫藥業(yè)還在不斷布局。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2024年以來,科倫藥業(yè)新藥申報(bào)上市的品種共有35款,其中以新注冊分類報(bào)產(chǎn)的33個(gè)品種,2023年在中國三大終端六大市場的銷售額合計(jì)超過140億元。

以上科倫藥業(yè)大量布局或已有所收獲的藥品,一大共同點(diǎn)就是幾乎均為仿制藥,2024年新申報(bào)的35款藥品中,34款為仿制藥。

圖源:米內(nèi)網(wǎng)

仿制藥是和原研藥相對應(yīng)的產(chǎn)品。原研藥是指原創(chuàng)性研發(fā)的新藥,平均需要花費(fèi)15年左右的研發(fā)時(shí)間和數(shù)億美元,研發(fā)成本很高,因此價(jià)格昂貴。而仿制藥是指,在藥品專利保護(hù)期滿或其他專利權(quán)到期后,其他藥品生產(chǎn)企業(yè)均可仿制的藥品。

仿制藥同樣具有一定的醫(yī)療意義,但隨著仿制藥一致性評價(jià)、帶量采購等政策的實(shí)施,市場競爭越發(fā)激烈,仿制藥的利潤空間一再被壓縮。創(chuàng)新藥、原研藥成為藥企們未來戰(zhàn)場的必爭之地。

而創(chuàng)新藥正是“科倫系”的戰(zhàn)略方向之一,多年來,“科倫系”形成大輸液+抗生素+創(chuàng)新研發(fā)的“三發(fā)驅(qū)動(dòng)”戰(zhàn)略。

“科倫系”一拆三

大輸液+抗生素+創(chuàng)新研發(fā)的“三發(fā)驅(qū)動(dòng)”戰(zhàn)略,也正是科倫藥業(yè)、川寧生物、科倫博泰的主營業(yè)務(wù)。

2023年,川寧生物收入占科倫藥業(yè)收入的比例約為22%,科倫博泰收入占科倫藥業(yè)收入的比例約為7%。

不論是科倫藥業(yè),還是川寧生物、科倫博泰,背后實(shí)控人均為劉革新家族,種瑩為劉革新配偶,劉思川為劉革新之子,王歡為劉思川配偶。

科倫藥業(yè)始創(chuàng)于1996年,前身為四川科倫大藥廠,股東為成都新都企業(yè)集團(tuán)總公司和科倫實(shí)業(yè)。科倫實(shí)業(yè)的股東正是以劉革新為首的一眾科倫元老。

抓住市場的同時(shí),2000年5月,新都企業(yè)集團(tuán)將950萬股以每股1.24元轉(zhuǎn)予給包括劉革新在內(nèi)的13名自然人,2001年底,新都企業(yè)集團(tuán)的最后70萬股以每股2.75元的價(jià)格也轉(zhuǎn)予劉革新。截至目前,劉革新為科倫藥業(yè)實(shí)控人,持股23.67%。

劉革新抓住市場缺口,選擇兒童輸液為切口,1996年7月,兒童輸液產(chǎn)業(yè)正式投產(chǎn),僅6個(gè)月,就產(chǎn)生盈利。據(jù)科倫藥業(yè)2008年的《招股書》顯示,2008年全國大輸液產(chǎn)量為79.7億瓶(袋),科倫藥業(yè)產(chǎn)量為17.5億瓶(袋)左右,12種主要大輸液產(chǎn)品的市場占有率均列全國首位。

2008年,科倫藥業(yè)大輸液市場占有率高達(dá)22.1%,排名第一。之后排在第二、第三的北京雙鶴藥業(yè)、山東魯抗辰欣藥業(yè)分別僅有6%和4%。科倫藥業(yè)也因此被稱為“輸液大王”。

圖源:科倫藥業(yè)官網(wǎng)

2010年科倫藥業(yè)成功上市后,除了劉革新外,其哥哥劉綏華、弟弟劉衛(wèi)華,以及兩個(gè)妹妹劉亞光、劉亞蜀、妹夫尹鳳剛等因持股科倫藥業(yè)股份都迎來一波“暴富”。

劉革新家族也在2019年以135億元人民幣財(cái)富登上《2019年胡潤百富榜》,排名275名。

不過,“輸液大王”的名號隨著歷史發(fā)展,早已不是優(yōu)勢。國家衛(wèi)計(jì)委在2013年發(fā)布的《合理用藥十大核心信息》中就曾明確指出:合理用藥遵循能不用就不用,能少用就少用,能口服不肌注,能肌注不輸液的原則。

國家藥品不良反應(yīng)監(jiān)測中心發(fā)布報(bào)告顯示,在2020年藥品不良反應(yīng)/事件中,注射給藥占比56.7%,遠(yuǎn)超口服給藥的18.6%,而在注射給藥中,靜脈注射給藥占比達(dá)91.1%。

因此科倫藥業(yè)早早走上轉(zhuǎn)型之路,用十年時(shí)間確立了“大輸液+抗生素+藥物研發(fā)”的格局。不過科倫藥業(yè)目前大輸液業(yè)務(wù)仍為營收主力,2023年,科倫藥業(yè)輸液業(yè)務(wù)營收101.09億元,占公司總營收比例47.12%。

二級市場上,科倫藥業(yè)股價(jià)近十年變動(dòng)不大。2013年時(shí),科倫藥業(yè)的股價(jià)在40-50元/股之間,截至2024年9月27日,科倫藥業(yè)報(bào)收29.65元/股,總市值474.87億元。早期因與科倫藥業(yè)市值相當(dāng),業(yè)務(wù)范疇相近等原因被稱為“藥界雙雄”之一的恒瑞醫(yī)藥早已一路狂奔,市值飆升至如今的3100億元。

圖源:百度股市通

不過,科倫藥業(yè)股價(jià)始終停滯的情況下,被拆分的兩家公司已經(jīng)迅速追趕上腳步。2022年12月27日,科倫藥業(yè)拆分的川寧生物順利在深圳證券交易所上市,川寧生物為抗生素中間體領(lǐng)域的生產(chǎn)商之一,主要產(chǎn)品為青霉素類、硫氰酸紅霉素、頭孢系列。截至2024年9月27日,川寧生物報(bào)收12.03元/股,總市值267.93億元。

不過因?yàn)楣姾侠硎褂每咕幬锏囊庾R薄弱,以及靜脈抗生素的適應(yīng)癥廣、利潤高,抗生素在很長一段時(shí)間內(nèi)被濫用,因此造成的耐藥性問題成為全球公共健康領(lǐng)域的重大挑戰(zhàn)之一,2016年召開的G20杭州峰會(huì)上,細(xì)菌耐藥問題被列入主要議題。

為此2012年,國家出臺《抗菌藥物臨床應(yīng)用管理辦法》,俗稱“限抗令”。隨后幾年國家多次發(fā)文,不斷提高抗菌藥物使用門檻和監(jiān)管力度。至今對此方面的監(jiān)管仍在繼續(xù)。

再加上科倫博泰,截至9月27日,報(bào)收176.6港元/股,總市值393.54億港元。三家“科倫系”上市公司總市值如今已超過千億。

2019年至2023年,科倫藥業(yè)分別派現(xiàn)6.03億元、4.5億元、5.98億元、9億元、12.73億元,總計(jì)38.24億元。分紅率分別為64.26%、54.26%、54.22%、52.77%、51.82%。

在“限輸令”和“限抗令”的雙重壓力之下,從事創(chuàng)新藥研發(fā)的科倫博泰似乎已成為“科倫系”的新希望。

科倫博泰遭默沙東“退貨”,上半年扭虧為盈

“科倫系”將創(chuàng)新藥的發(fā)展押注于科倫博泰。所謂創(chuàng)新藥是指,具有自主知識產(chǎn)權(quán)的藥物,是一類創(chuàng)新性藥物,在已有藥物的基礎(chǔ)上做一些改進(jìn),比如通過結(jié)構(gòu)修飾,使藥物的生物利用率更高。創(chuàng)新藥因?yàn)閾碛凶灾髦R產(chǎn)權(quán),能夠打破原研藥的專利壁壘,減少對國外新藥的依賴,因此也被國家大力支持。

近兩年創(chuàng)新藥企的必爭之地則少不了ADC藥物,所謂ADC藥物,即抗體偶聯(lián)藥物,是一種強(qiáng)效抗癌藥物。其主要作用機(jī)理是將細(xì)胞毒藥物定向遞送到腫瘤病灶,具有超強(qiáng)的靶向腫瘤殺傷效果。

相比其他傳統(tǒng)化療藥,ADC藥物對正常細(xì)胞的損傷較少,不會(huì)導(dǎo)致患者出現(xiàn)使用傳統(tǒng)化療藥的高毒副作用。也因此被稱為新一代“抗癌神藥”,有著“智能生物導(dǎo)彈”和“魔法子彈”之稱。

科倫博泰的多款研發(fā)產(chǎn)品便主要針對ADC藥物,科倫博泰成立于2016年,2022年被科倫藥業(yè)拆分到港股上市,正式遞交《招股書》。共擁有33條資產(chǎn)管線,13款處于臨床階段,4款處于關(guān)鍵試驗(yàn)或NDA注冊階段。不同管線針對的癌癥包括乳腺癌、非小細(xì)胞肺癌、胃癌、結(jié)直腸癌以及許多非腫瘤疾病及病癥。

除了背靠科倫藥業(yè)這顆大樹外,科倫博泰還得到了全球醫(yī)藥巨頭默沙東的青睞。

《招股書》披露,科倫博泰目前共簽署了九項(xiàng)對外許可協(xié)議,包括與默沙東訂立的三項(xiàng)開發(fā)用于癌癥治療的多達(dá)九項(xiàng)ADC資產(chǎn)的許可及合作協(xié)議,前期及里程碑付款合共高達(dá)118億美元(約818億元人民幣)。按2022年交易金額計(jì),這亦是全球最大的生物制藥合作。

為了與默沙東深度綁定,科倫博泰還成功引進(jìn)默沙東為股東。2023年1月3日,默沙東、信達(dá)資本等以13.48億元認(rèn)購科倫博泰2608萬股。其中,默沙東持股6.95%,成為科倫博泰第二大股東。

圖源:《招股書》

2023年7月,科倫博泰不負(fù)眾望,順利登陸港交所,上市當(dāng)天科倫博泰漲幅3.14%,報(bào)62.5港元/股,2024年以來,科倫博泰股價(jià)一路上漲,截至9月27日,報(bào)收176.6港元/股,總市值393.54億港元。

不過,2023年10月23日,科倫藥業(yè)公告,科倫博泰收到默沙東正式書面通知,決定終止兩項(xiàng)臨床前抗體偶聯(lián)物(ADC)的合作。10月24日復(fù)盤后,科倫博泰盤中跌幅一度達(dá)到13.87%,隨后收窄,微降0.69%。科倫藥業(yè)聲稱,被“退貨”的項(xiàng)目均非科倫博泰核心產(chǎn)品或主要產(chǎn)品。

2024年9月19日,科倫博泰發(fā)布中報(bào),科倫博泰再被默沙東退貨一單,中報(bào)顯示時(shí)默沙東向科倫博泰退還開發(fā)、使用、制造及商業(yè)化SKB315的全球權(quán)益。

在雙方此前合作達(dá)成的9項(xiàng)ADC資產(chǎn)中,有3款已推進(jìn)到臨床階段,便包括此次被退還的SKB315。

因?yàn)閯?chuàng)新藥研發(fā)投入高、回報(bào)周期長,此前,科倫博泰始終處于虧損,2021年-2023年?duì)I收分別為3241.2萬元、8.04億元、15.4億元,凈利潤分別為-8.9億元、-6.16億元、-5.74億元,三年累計(jì)虧損20.8億元。

圖源:wind

2024上半年終于扭虧為盈。2024上半年,科倫博泰實(shí)現(xiàn)營收13.83億元,同比增長32.2%,凈利潤3.1億元,同比增長1096.55%。只是不知道這一亮眼業(yè)績是否能夠持續(xù)?

你看好“科倫系”的新嘗試嗎?歡迎下方留言討論。