文 | 獨角金融 謝美浴

編輯 | 付影

阿里司法拍賣平臺顯示,廣東華興銀行股份有限公司(以下簡稱“華興銀行”)約1.76億股股份將于10月28日首次拍賣。

這筆股權的持有者是華興銀行第三大股東——勤誠達控股有限公司(以下簡稱“勤誠達控股”)。除了勤誠達控股,今年以來,華興銀行第二大股東上海升龍投資集團有限公司(以下簡稱“升龍集團”)所持股權也遭拍賣,但以流拍告終。

勤誠達控股與升龍集團曾經都是房地產行業中的翹楚。隨著房地產行業進入調整期,這兩家企業遭遇資金鏈緊張的壓力。

不過,華興銀行的大股僑鑫集團有限公司(以下簡稱“僑鑫集團”)仍在穩健經營房地產業務。

此外,華興銀行還在向房地產業“輸血”。根據萬科企業(2202.HK)公告,華興銀行近期向其提供了10億元的貸款支持。

下一步,華興銀行的地產業務將如何發展?

1、兩大房企股東所持華興銀行股權3個月內接連被拍賣

僑鑫集團成立于1995年,是一家投資高端房地產、金融、信息、酒店、餐飲、教育、健康養生、生態旅游和國際會展等領域的企業。

2008年,僑鑫集團出資10億元成為重組后的汕頭商業銀行第一大股東,僑鑫集團由此也獲得了一張銀行牌照。

2011年8月,汕頭商業銀行重組成為華興銀行。重組之初,除了僑鑫集團,華興銀行的投資團隊還包括北京盛世達投資、升龍集團和哈爾濱銀行。其中,北京盛世達投資、上海升龍投資也涉足房地產產業。

2017年7月,勤誠達控股以15.2億元受讓哈爾濱銀行轉讓的8億股華興銀行股份成為第三大股東。

地產行業的重資產屬性,讓眾多房地產商擁有了金融夢。專精特新企業高質量發展促進工程執行主任袁帥表示,房企通過對銀行進行參股的目的可以歸納為三方面:“一是分散經營風險;二是打通融資渠道,房地產企業的直接融資渠道不暢通而且成本過高,試圖通過入股銀行來獲得融資便利;三是獲得投資回報。”

根據華興銀行2023年年報,僑鑫集團、升龍集團、勤誠達控股對該行的持股比例分別為20%、12.5%、10%。不過,升龍集團、勤誠達控股所持華興銀行股份已悉數凍結,其中升龍集團所持5億股股權被質押,勤誠達控股所持3.92億股股權被質押。

圖源:華興銀行年報

升龍集團1999年創辦于福建,是一家集房地產開發、資產管理、商業運營、金融投資為一體全球化城市綜合運營商。在城市更新領域深耕20年,累計完成20多個舊改項目,面積逾3000萬平方米,總投資額超2000億元。

據《每日經濟新聞》報道,2017年,升龍集團創始人林億著手成立升龍廣州公司,此后三年在廣州拿下9個舊改項目,預計投資金額約948.25億元(含合作項目),總用地面積約1489.61萬平方米,在市場上有廣州“舊改王”之稱。但重倉僅4年,升龍集團在廣州的舊改項目就出現了危機,多個項目因資金緊張被迫出局。

勤誠達控股則起步于1997年,業務涵蓋房地產開發、城市更新、能源科技、金融投資、城市供水、生態旅游、文化教育、商業運營、物業管理等領域。

勤誠達控股旗下集團公司曾成功打造了80萬平方米寶安22區城市更新項目、 87 萬平方米勤誠達正大城舊改項目,還與保利置業聯手斥資千億元打造了210萬平方米的保利勤誠達譽都舊改項目。不過,據《中國房地產報》報道,2023年4月份,勤誠達正大四期因資金問題陷入停擺。

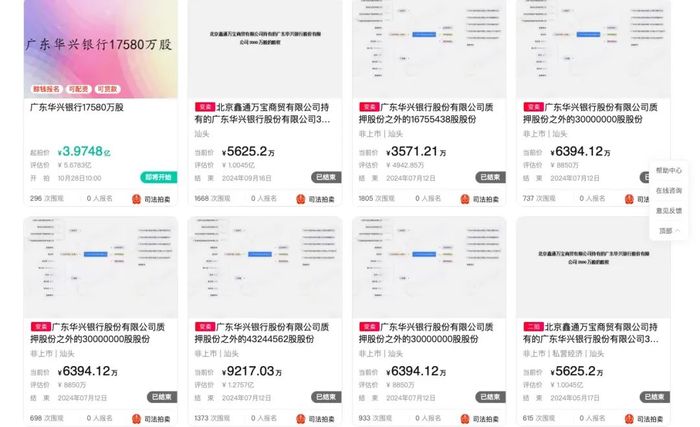

資金鏈緊張的升龍集團及勤誠達控股,所持部分華興銀行股權已成為被執行標的,如今被相關法院搬上了拍賣平臺。

2023年12月,升龍集團持有的華興銀行1.5億股股權首次拍賣,評估價約4.43億元,起拍價約3.76億元,折價15%,折合每股約2.51元;今年4月,升龍集團所持該筆股權第二次拍賣,起拍價降至約3.2億元,較首次拍賣價折價15%,較評估價折價約27.75%,折合每股約2.13元,但仍無人出價。

今年7月,升龍集團所持華興銀行1.5億股股權被分拆稱5筆進行變賣,變賣價較評估價打了7.2折,仍以流拍告終。

圖源:阿里司法拍賣平臺

中房研究院大灣區院常務副院長羅秋華認為,“股權流拍可能跟華興銀行多數業務集中在房地產行業有關,而房地產行業在今年9月底前一直處于下行周期。”

如今,勤誠達控股所持華興銀行約1.76億股股份也即將開拍,該筆股權起拍價為3.97億元,較評估價5.68億元打了7折。羅秋華表示,當前樓市人氣回升,是該筆股權盡可能賣出較高價格的有利時機。

2、為萬科放貸10億元,地產貸款占比超14%

年報顯示,華興銀行的主要董事,多數來自前三大股東。僑鑫集團董事長周澤榮擔任華興銀行董事、董事長,在《2024年胡潤全球富豪榜》上,周澤榮以225億元的身價,位列第1132名。

從2023年開始,周澤榮之子周子濤,已經加入華興銀行擔任董事,周子濤同時是僑鑫集團董事兼首席執行官。而升龍集團副總裁鄭景山,勤誠達控股副總裁、首席財務官陳芳,均自2018年起擔任華興銀行董事職位。

圖源:華興銀行年報

華興銀行亦與該等股東存在關聯交易。截至2023年底,華興銀行在吸收存款上,僑鑫集團涉及金額為1107萬元、升龍集團為18.15萬元、勤誠達控股為1.85萬元。

此外,華興銀行的在建工程、租賃負債、其它債務債權往來,均涉及關聯方僑鑫集團。

具體來看,2023年,華興銀行在建工程上,僑鑫集團涉及金額5534萬元,占同類金額比例11.22%;租賃負債上,僑鑫集團涉及6922萬元,占同類金額比例10.3%;其它債務債權往來余額上,預付僑鑫集團40.89萬元,應收僑鑫集團350萬元。

同期,華興銀行重大關聯交易發生額上,利息支出方面,僑鑫銀行發生金額858萬元,業務及管理費方面,僑鑫集團發生額為3143萬元。

華興銀行與房地產的羈絆還體現在業務方面。

根據2023年年報貸款行業分布看,華興銀行的第二大貸款行業便是房地產業。截至2023年末,該行房地產業貸款金額338.14億元,占總貸款的14.85%。

中誠信國際在華興銀行評級報告中指出,2023年以來,受多重因素影響,華興銀行個別房地產業、建筑業、批發零售業客戶資金鏈相對緊張,導致該行信貸資產質量持續承壓。

中誠信國際還提到,該行的房地產行業存在風險敞口,并且存量資產中已經有部分暴露風險,需要考慮到未來房地產行業信用風險的不確定性,并對此保持關注。

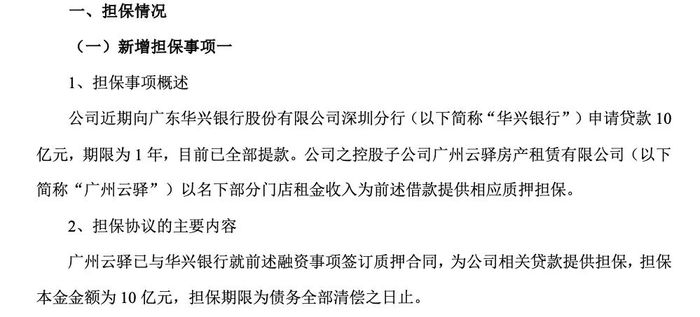

這種情況之下,華興銀行仍向萬科企業這類大型房產開發商提供了大手筆貸款。

萬科企業9月27日公告顯示,為了滿足經營需要,公司向部分銀行申請并獲得了貸款,目前已經完成了18.2億元的提款。其中,萬科企業近期向華興銀行深圳分行申請貸款10億元,期限為1年,目前已全部提款。

圖源:萬科企業公告

袁帥認為,“一方面,這可能是華興銀行在尋求優質客戶、拓展市場份額的一種策略;另一方面,也有可能是雙方在業務合作、資源共享等方面達成了共識。然而,如果萬科等房地產企業的經營狀況出現波動,可能對華興銀行的資產質量產生不利影響。”

而整體來看,銀行投放房地產業貸款的節奏正在出現積極變化。央行數據顯示,2024年上半年,房地產開發貸款增加了6105億元,而2023年全年房地產開發貸款增加約1900億元;上半年個人住房貸款余額雖同比下降2.1%,但整體房地產貸款余額達到53.1萬億元。

截至今年6月末,房地產開發貸款余額13.77萬億元,同比增長2.8%,這個增速比2023年末及2022年末的增速均高出1.3個百分點。

3、處置不良資產,風險抵御“彈藥”充足嗎?

從華興銀行近幾年的業績表現來看,營收、凈利增長都不算理想。

數據顯示,2021年至2023年,華興銀行營收分別為91.18億元、88.99億元、84.09億元,同比變化23.61%、-2.4%、-5.51%,凈利潤分別為31.29億元、33.12億元、30.2億元,同比變化40.43%、5.84%、-8.82%。

在2023年的營業收入構成中,該行利息凈收入、投資收益、手續費及傭金凈收入和其他營業凈收入都出現了不同幅度的下降。其中,利息凈收入下降7.9%,投資收益下降12.98%,手續費及傭金凈收入下降25.98%,其他營業凈收入下降50.9%。

今年上半年,華興銀行實現凈利潤16.7億元,2023年同期為16.63億元,不過華興銀行未披露營業收入情況。截至2024年6月30日,華興銀行資產總額4597.18億元,負債總額4301.33億元,所有者權益295.85億元。

此外,根據年報,華興銀行的不良貸款率已從2020年的0.75%逐年攀升至2023年的1.57%。

華興銀行2024年評級報告顯示,該行通過現金清收、債權轉讓、呆賬核銷和重組盤活等措施加大不良處置力度,截至2024年3月末,該行不良貸款余額和不良率均較年初有所下降,存量不良中批發和零售業、房地產業不良貸款占比較高,關注貸款余額及占比進一步上升。

不過,華興銀行不良貸款集中度仍然較高,截至2024年3月末,前十大不良合計24.26億元,在總不良貸款中占比68.93%,以建筑業和批發零售業貸款為主,擔保方式主要為保證和抵押,抵押物主要為房產、土地和物業,目前主要通過債務重組、司法訴訟和資產轉讓等方式進行處置。

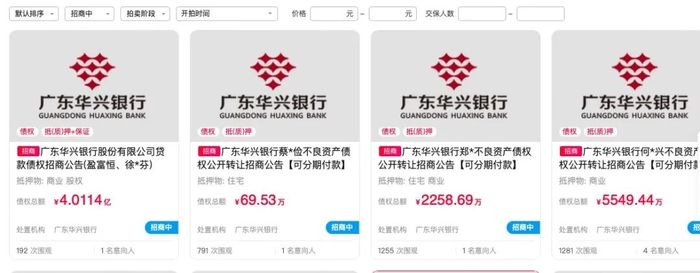

阿里司法拍賣平臺顯示,華興銀行一筆本息合計約4.01億元的不良資產債權正在打包轉讓,轉讓時間為9月30日至12月31日。競買公告顯示,該筆債權的標的物是廣東華興銀行持有的兩戶債權,包括深圳市盈富恒實業集團有限公司在該行的3.1億元貸款本金余額、9100萬元欠息,以及個人債務人徐某在該行的18.82萬元貸款本金及1.4萬元欠息。

圖源:阿里資產拍賣平臺

據不完全統計,當前在阿里司法拍賣平臺上,處置機構顯示為華興銀行,拍賣狀態顯示招商中的標的物還有34條。

截至2024年6月30日,本行資本充足率12.82%,一級資本充足率9.70%,核心一級資本充足率8.8%。而對比國家金管局公布的銀行業資本充足率,華興銀行與銀行業平均水平還存在差距。

2024年二季度末,商業銀行(不含外國銀行分行)資本充足率為15.53%;一級資本充足率為12.38%;核心一級資本充足率為10.74%。

為了補充一級資本,提高資本充足率,增強風險抵御能力,7月30日,華興銀行發行了2024年無固定期限資本債券30億元,期限為5+N年,票面利率3.18%。

中國礦業大學(北京)管理學院碩士生企業導師支培元還建議,華興銀行若要進一步提升資產質量及控制不良率,“應強化信貸審批流程,對借款人財務健康、行業趨勢及還款能力進行細致考察,設立更為嚴格的貸款準入機制,防止新增不良貸款的滋生;有意識地調整貸款結構,適度減少對高風險行業尤其是房地產領域的信貸投入,同時加大對消費、高科技、清潔能源等行業支持力度,均衡資產組合風險分布。”

你認為華興銀行未來是否還會擴大房地產業務布局?是否看好這家銀行的發展?評論區聊聊吧。