界面新聞記者 | 毛盾

界面新聞編輯 | 崔宇

10月17日,三大股指沖高回落,其中上證指數收跌1.05%,深證成指收跌0.74%,創業板指收跌0.32%。

市場十一假期后處于持續的調整態勢。截至10月17日,三大股指節后表現均不佳,其中上證指數下跌5.01%,創業板指跌6.51%,深證成指下跌6.06%。

在申萬一級行業方面,截至10月17日,10月31個申萬一級行業只有4個行業實現上漲,計算機、銀行和國防軍工板塊月內分別上漲3.94%、1.35%和1.28%。而食品飲料、美容護理和農林牧漁等行業跌幅居前,跌幅分別為13.02%、11.46%和9.66%。

相關閱讀: 市場風向標|美聯儲四年來首次降息,9月下半月A股能否筑底回升?

界面智庫旗下的界面商學院自2021年7月以來建立流動性指數模型對未來半個月的A股核心指數走勢做出預測,主要通過價量結合的方式測算個股、板塊及指數的流動性,并不斷在權重、樣本庫等方面對模型進行優化。2022年,界面商學院還對流動性指數的兩類加權模型進行融合,優勢互補下形成各大板塊綜合性流動性指數,并滾動結合上年數據對各項參數進行優化調整。

在上期9月下半月(9月19日至9月30日)預測文章中,我們測算結果顯示,9月下半月預期上證指數多數時間將在2700點上方運行,但沒有明顯的逆轉行情,并預測創業板指走勢將優于上證指數。實際走勢反映,上述區間上證指數大幅上漲22.79%,創業板指區間大幅上漲41.84%,優于上證指數。

市場呈現大幅逆轉主要是受超級事件影響。9月24日起,央行公布了一系列政策包括創設證券基金保險公司互換便利工具5000億、創設股票回購增持專項再貸款3000億等。9月26日,隨著中央政治局會議召開,部分一線城市限購、二套房首付比調整等政策進一步放松,點燃市場熱情。

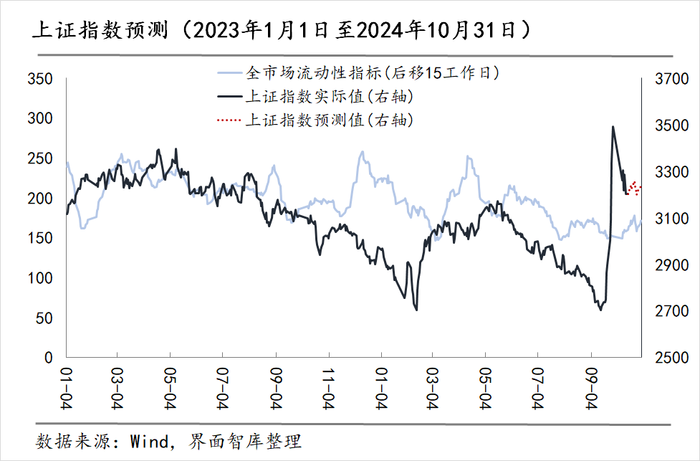

對于10月下半月(10月18日至10月31日)的走勢,我們以重置后全市場流動性指數后移15個交易日作為上證指數變動預測的依據,可以看到后移的流動性指數與上證指數的吻合度相對較高。

上圖中,深藍色實線為上證指數各交易日實際值,紅色虛線為上證指數預測值。測算結果顯示10月下半月(10月18日至10月31日),預期上證指數將一定程度上有所修復并震蕩上行。

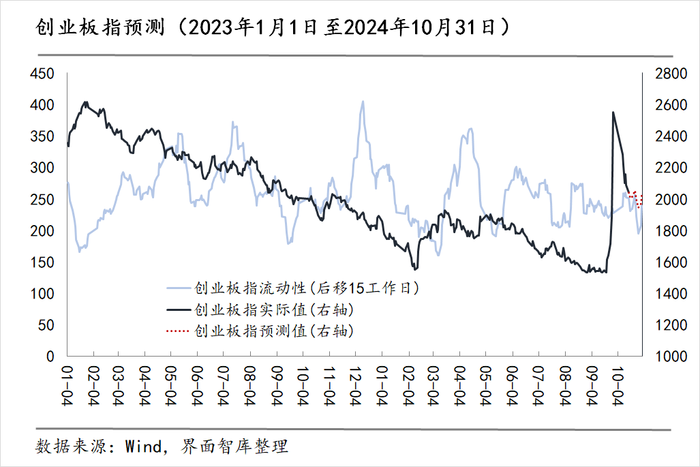

同時通過計算,我們將重置后創業板指流動性指數后移15個交易日作為創業板指變動預測的依據。

上圖中,深藍色實線為創業板指各交易日實際值,紅色虛線為創業板指預測值。測算結果顯示,10月下半月(10月18日至10月31日)預測區間內,創業板指指數趨于震蕩整理。

由于近期市場大幅震蕩,“超級事件”頻發,我們做出如下提示:

1)據10月12日消息,自去年10月7日新一輪巴以沖突爆發以來,以軍在加沙地帶的軍事行動已導致42175名巴勒斯坦人死亡、98336人受傷。此次沖突引發了市場對石油供應的擔憂,推動大宗商品價格飆升,同時出于避險需求黃金價格亦再度上漲。投資者風險偏好降低,戰事升級權益市場將持續受到負面影響。

2)據CME“美聯儲觀察”,美聯儲到11月降息25個基點的概率為94.1%。若后續美聯儲降息行動加速,將對權益市場估值形成支撐。

3)近日,財政部在加快落實已確定政策的基礎上,圍繞穩增長、擴內需、化風險,將在近期陸續推出一攬子有針對性增量政策舉措。刺激政策持續推行將對市場構成正面影響。

(本文內容僅供參考,不構成任何投資建議)