日前,港股互聯網醫療行業近三年最大的市場化并購交易落地。

10月15日,院外醫藥交易平臺藥師幫(09885.HK)發布公告稱,已就收購一塊醫藥100%股權簽署交易協議,收購總對價為10.35億元,其中現金支付4.20億元,股份對價為6.15億元。

藥師幫將以每股12港元的價格向一塊醫藥原股東發行新股,較于收購協議簽署日期的收盤價,這一發行價格溢價63.04%,彰顯了投資者對于藥師幫的價值認可。

一塊醫藥成立于2019年,專注為下游連鎖藥店、多體藥店和單體藥店提供醫藥健康產品及服務。

與市場常見的虧損接盤不同,一塊醫藥于2023年已實現盈虧平衡,本次收購是一次業務雙向奔赴、業績節節拔高的強強聯合,也是藥師幫“向上走”戰略落地的重要環節。

已經全面盈利的藥師幫正一步步走向高價值回歸之路。

業務高度協同,自有品牌業務將起飛

院外市場有星辰大海,藥師幫正摘星攬月。

衛生體制改革的推進,改變了中國醫藥市場的格局,在傳統的院內市場,藥品銷售貢獻度逐漸下降,在院外新興零售終端,銷售正與日俱增。

米內網預測數據顯示,到2029年,院外市場將增至16000億元,其中線上與線下零售藥店規模將達到11500億元,民營醫院、私人診所、村衛生所等規模將達4500億元。

2023年,藥師幫總GMV達到469.12億元,今年上半年為238.3億元。作為國內最大的院外醫藥交易平臺,藥師幫并不滿足于當前業務體量。

公司制定了三大戰略,一是要實現千億規模交易量,二是拓展上游業務,推動廠牌首推業務突破50億元交易規模,三是通過科技不斷提升基層的醫療服務水平。

收購一塊醫藥正是對第二大戰略的深化,不僅拉近了公司與上游的距離,還豐富了其自有品牌陣營。

早在2023年年報中,藥師幫就提出將繼續探索自有品牌模式下的“向上走”戰略,持續關注于自有工廠、自有批文、自有品牌的大單品。在廠牌首推業務中,自有品牌建設是藥師幫擴大業務規模的增長據點。

2024年上半年,藥師幫自有品牌“樂藥師”在大單品藿香正氣口服液基礎上大幅提升渠道覆蓋率,樂藥師上架品種突破170個,累計采購藥店數量超30萬家。在整個廠牌業務板塊,獨家戰略合作品牌及自有品牌的GMV比重從去年同期的22%提升至45%。

鏈接上游方面,一塊醫藥已與超1000家制藥企業建立戰略伙伴關系,僅2023年就與258家藥業達成合作,其自有品牌上游采購金額達6.8億;自有品牌打造方面,一塊醫藥擁有700個自有品牌SKU,包括元典、培彤、杏林泰等,涵蓋了中成藥、化藥、滋補等多個類別。

此次收購大幅補強了藥師幫的上游鏈接能力,并擴充了自有品牌池。二者合并,藥師幫自有品牌品種將翻4.2倍達到884個,數量大漲、種類增加,藥品適應癥覆蓋面也會翻倍。

值得注意的是,就銷售渠道而言,一塊醫藥鏈接連鎖藥店的優勢明顯,其客戶構成中有68.9%為連鎖藥店,自有品牌品種也主要銷往下游的3000家連鎖藥店,并未進入診所及單體藥店銷售。而藥師幫正是以“農村包圍城市”模式崛起,公司有71.4萬家診所及單體藥店的注冊買家。

雙方銷售渠道交叉互補,意味著藥師幫診所及單體藥店買家將獲得更多的SKU,而藥師幫在連鎖藥店領域的布局也因此一鍵加速。

多方勢能疊加助推總GMV提升,藥師幫朝著千億規模交易量發展目標邁進了一大步,與此同時,藥師幫的盈利能力也將邁上新臺階。

業績對賭護航,打開未來增長新空間

收購并表必然會影響上市公司財務表現,剛剛扭虧的藥師幫已經優先考量。

2024年上半年,藥師幫實現全面盈利,營收88.14億元,同比增長10.6%;凈利潤1335.4萬元,同比扭虧,經調整凈利潤9141.1萬元,同比增長30.3%。

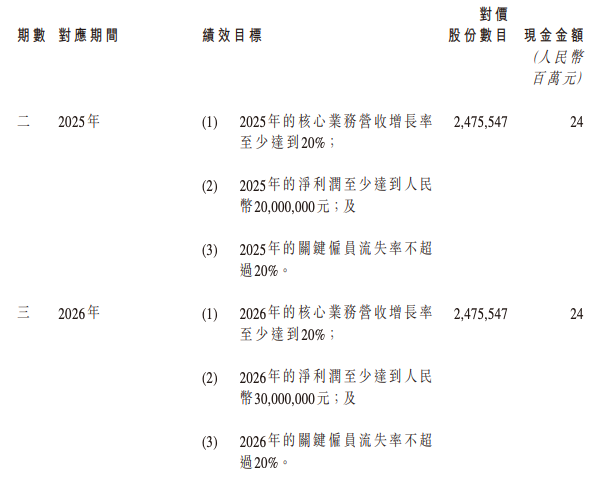

在追求持續增長和長久盈利的前提下,藥師幫此次收購一塊醫藥采用遞延支付并簽有三年對賭協議,即標的公司在不同階段完成相應的業績承諾才可獲得交易對價的尾款。

僅就2024年的業績承諾來看,標的公司核心業務營收增長率至少達到20%;第四季度,標的公司凈利潤至少達到600萬元,或者,公司2027年一季度凈利潤同比增長不低于20%,此外;標的公司要確保2024年的關鍵雇員流失率不超過20%。

遞延支付與業績對賭為本次收購的價值落地加了雙保險。在此基礎之上,從業務協同、降本增效等多個層面來說,一塊醫藥并表,將為藥師幫帶來更廣闊的收入和利潤增長空間。

2023年,藥師幫營收169.72億元,增速為18.90%。隨著一塊醫藥的整合并表,藥師幫的收入增速有望將迎來上升拐點。

到了利潤端,一方面,一塊醫藥在2023年已經盈虧平衡,錄得凈利潤328萬元,若其完成盈利承諾,將直接為藥師幫凈利潤增色,另一方面,一塊醫藥的加入還會增厚毛利潤并降低成本。

如前文所述,一塊醫藥與藥師幫廠牌首推業務高度協同,而這一業務為上市公司貢獻的毛利不容小覷。

2023年,廠牌首推業務收入約占公司總營收的5%,但該業務板塊的毛利率在25%至30%之間。換句話說,廠牌首推業務規模將迎新增長,對公司的毛利貢獻也將提升,藥師幫整體毛利率有望同步改善。

藥師幫專門開發的三大履約系統,能夠對采購、倉儲、配送及營運資金進行集中數字化管理,并且在全國建立了個戰略中心倉及2個智能分倉,開創主倉與分倉結合的倉儲布局,使得庫存周轉天數大幅縮短,履約能力不斷提升。

對于僅在長沙總部擁有一個倉庫的一塊醫藥來說,也即將迎來履約能力的飛升,同時也能降低其在倉儲物流上的成本,提高配送效率。

一場開創性的收購整合動作撥云見日,一條量價齊升的發展道路清晰呈現,立足萬億規模的院外藍海市場,藥師幫要大干一場。