界面新聞記者 | 鄒文榕

隨著地方化債政策的持續落地,作為化債重要標志之一的城投“退平臺”數量今年卻出現顯著下降。

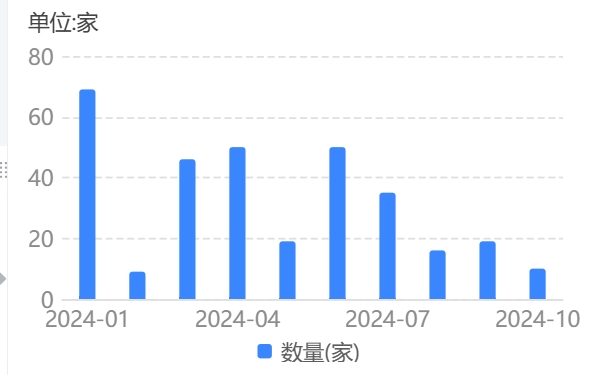

來自企業預警通的數據顯示,截至10月21日,2024年以來,城投宣布“退平臺”數量僅326家,尚不到2023年全年(721家)的一半。

圖源:企業預警通

中信證券首席經濟學家明明向界面新聞記者表示,城投退平臺需要滿足一些前置條件,符合條件的城投已先行公告退出,使得去年退出數量較多。今年以來,城投退平臺或有新的政策要求,使得退出條件更加嚴格,各地城投需要更多時間進行準備,導致今年退平臺數量有所下滑。

界面新聞記者關注到,在退平臺門檻方面,近期,確如明明所言發生明顯變化。

過往,城投退平臺聲明較為統一且簡短,多局限于“發行人不屬于地方政府融資平臺,不承擔政府融資職能,不會新增地方隱性債務。”等內容。

2024年9月26日,浙江紹興市4家城投平臺在退平臺公告中首次聲明,公司隱性債務已清零,擬退出融資平臺名單,并公開征求債權人的意見。

上述聲明不僅引發市場極大關注,聲明的內容及形式也吸引了不少城投平臺“跟進”。

企業預警通統計,2024年9月以來,已有10家城投公司發布類似聲明,“退平臺”門檻較之過往出現三大明顯變化。

數據來源:企業預警通

根據華西證券研報總結,本輪城投退名單是指“退35號文”中提到的融資平臺名單,即2023年6月,經各省黨政主要負責同志簽字確認報送國務院的融資平臺名單。

2024年8月底150號文出臺,明確了“退35號文”名單的具體要求:首先,需要完成隱性債務清零;其次,需要征得三分之二及以上債權人同意,并要求不同意的債權人證明企業還涉及地方政府隱性債務或者承擔政府融資功能,若債權人逾期無反饋則視作同意;最后,需要政府出文。

界面新聞記者觀察到,上述三項在10家城投公司聲明中均已體現。但與此同時,10家城投平臺也均表明到,截至2024年9月30日公司隱形債務已清零,但經營性金融債務尚有存續。

企業預警通統計,上述10家城投現有存量債規模合計491.65億元。

“實際上從2023年11月開始,退平臺進度就有所放緩。”據中誠信國際研究院副院長袁海霞分析,2023年城投退平臺高峰發生在8-10月,或與各地積極響應新提出的“一攬子化債”政策有關,加速了城投公司退平臺進程,尤其是江蘇省呈現多家企業集體宣布、在短時間密集退出的特征。

圖源:企業預警通

“從2023年10月起,特殊再融資債開始發行,商業銀行、政策性銀行也逐步開始發放信貸置換隱債。如果此時選擇自行清償隱債、退出平臺,地方將無法獲得上述化債資金,后續中央也將不再對其提供政策支持,因此退平臺進度有所放緩。”袁海霞表示。

在袁海霞看來,城投“退平臺”僅僅是開始,能否實現實質化轉型才是關鍵。

據其分析,近年來,特別是“一攬子化債”實施以來,中央多次強調要“逐步剝離融資平臺政府融資職能,分類推進地方政府融資平臺轉型”。政策要求下,各地積極加快化債及轉型進程,“退平臺”現象增多,這一方面有助于防范和化解地方債務風險,另一方面也有助于推動城投企業市場化經營,提高自身“造血能力”,實現可持續發展。

“需警惕部分融資平臺激進轉型、盲目轉型‘后遺癥’的爆發,并且脫離了政府信用后,新企業在政府支持弱化、政企關系重塑下受市場認可度或不足,在新增融資、資源調配、新業務開展等方面可能面臨一定困難。”袁海霞向界面新聞記者表示。

明明也向記者提到,城投退平臺后,實現“自力更生”的關鍵在于強化戰略管理能力,根據地方國有資產的布局規劃、市場需求變化等及時調整企業發展戰略,培育可持續發展的能力,減少對地方政府的依賴。

整體上看,從近期多家披露的研報觀點來看,業內多認為,隨著化債進入攻堅階段,此類“退平臺”公告及聲稱“市場化經營主體”數量或將繼續增加。

另需關注的是,本輪城投“退平臺”持續進行,是否會意味著能城投債供給能上量?

明明看來,城投“退平臺”后,城投債供給或難以放量,因為即便主體退出了名單,但短時間內預計仍無法新增債券融資,只能借新還舊。

同時針對城投債估值,明明認為,城投債信用利差可能會有所變化。短期來看,化債政策具有持續性,城投債發生實質性違約的概率較低,但長期來看,需要回歸基本面,分析區域的經濟財政實力、金融資源、債務管控能力、企業經營財務情況,對不同城投進行定價,等級利差預計擴大。

“整體上看,弱區域、弱主體的城投債估值風險可能會加大。”袁海霞同時提到。