文 | 源Sight 安然

李寧在庫存和竄貨上的難題,還需紅杉中國來解決。

10月22日,李寧宣布,集團間接全資附屬公司LN Co、李寧本人全資擁有公司Founder Co與紅杉中國旗下的Hongshan Venture、HongShan Motivation訂立認購及股東協議,以2億港元成立合資公司,劍指海外市場。

同日,李寧發布了公司今年第三季度營運情況,期內全平臺零售流水按年錄得中單位數下降。問題出在線下——直營與批發業務扯了線上電商銷售的后腿。

據悉,為解決庫存和渠道竄貨價問題,李寧從去年開始就加強從訂貨到銷售的全鏈路監管,提升管理精準度以確保價盤穩定,強化跨部門訂單和庫存統一管理,提升商品銷售預測能力等,公司還將回購部分低價產品,以統一全渠道庫存和折扣管理。

一通操作下來,實施“直營門店戰略性布局”的李寧,雖然以提高直營換坪效,但也因直營,造成成本開支直線上升,導致今年上半年凈利潤出現負增長。

手握三大跨境平臺資源的紅杉中國,或能直接解決李寧因庫存和竄貨引發的坪效與成本開支相矛盾的問題。

紅杉攢局

在李寧需要調整思路之時,紅杉中國恰好遞來橄欖枝。

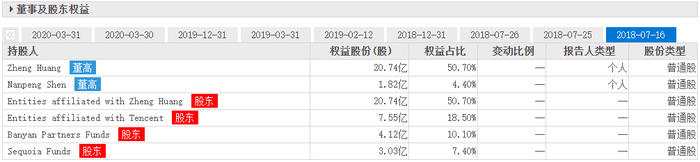

紅杉中國被譽為“創業者背后的創業者”,曾在早期抓住如拼多多、字節跳動等新經濟巨頭的投資機會。公開資料顯示,2016年,紅杉中國獨家領投拼多多C輪投資;第二年,騰訊聯合紅杉中國領投D輪投資,融資金額超過10億美元;后來紅杉中國又參與拼多多IPO階段的認購。

截圖來源于東方財富網

招股書顯示,紅杉中國所占拼多多股份為7.4%,加上紅杉中國執行合伙人沈南鵬手上的4.4%,紅杉系掌握的拼多多初始股份甚至高于高榕資本。而早先對字節跳動的投資又是沈南鵬一項得意之作,雙方機構聯系密切。在這兩個巨頭旗下,有著令所有商家垂涎的布局全球的跨境電商渠道資源。

2020年,拼多多推出Tume以進軍全球市場,迄今已上線70多個國家和地區。截至2024年上半年,Tume的月活躍用戶數已突破3000萬,平臺銷售額達到約200億美元。

字節的TikTok近幾年直播電商也發展迅猛。根據TikTok披露的數據,截至2023年12月,TikTok Shop已經聚集了1500多萬賣家;今夏大促期間,TikTok在歐美市場已跑出多個百萬美元直播間。

此外,紅杉中國與近年強勢崛起的跨境電商SHEIN也關系密切。紅杉中國不僅先后參與了SHEIN數十億美元的多輪融資,還幫助其對接各項資源,尤其是幫SHEIN輸送了不少關鍵人才。

有消息稱,SHEIN出海的美國市場負責人、美妝負責人、俄語區負責人等均由紅杉資本推薦。據相關媒體報道,SHEIN任執行主席唐偉最初就是由沈南鵬介紹而來。目前,SHEIN服務遍及了全球超過150個國家和地區。

除了提供渠道、人才等資源,紅杉中國對運動服飾、潮流品牌方面的投資也早有經驗,2022年,紅杉中國就曾投資法國輕奢配飾平臺DESTREE、美國運動品牌STARTER、歐洲時尚品牌Holzweiler及韓國潮流品牌WE11DONED,有能力為李寧出海保駕護航。

可以說,紅杉中國幾乎擁有非阿里系的所有跨境電商資源,幾乎可以滿足李寧關于出海配置的全部想象。雖然目前戲臺尚未搭好,海外市場的競爭激烈程度也不容小覷,但對行業內外來說,李寧此次的出海計劃仍引發無限遐想。

出海破局

放眼李寧的國內業務,正處于波動調整階段。在消費環境偏冷的情況下,身處混沌的李寧渴望打破僵局,出海或是破局的最直接方式之一。

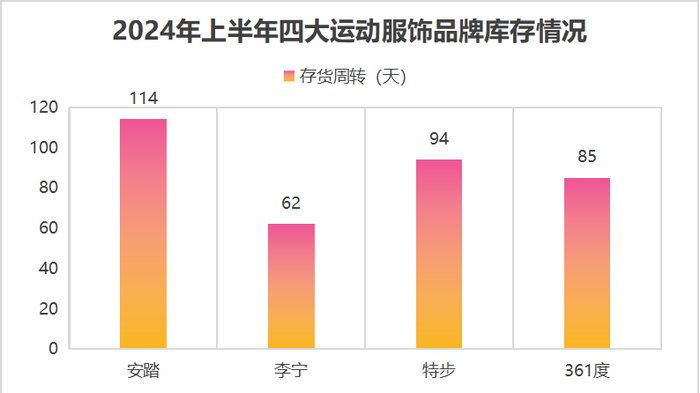

一方面是庫存情況持續改善。對服飾商家來說,庫存過多、積壓時間過長容易拖累資金流通,也抬高經營成本,降低企業盈利能力。在過去一年多來積極清庫存后,相比國內其他三家運動服飾公司,李寧算是交出了一張令人滿意的成績單。

數據來源:公司財報

但另一方面,渠道結構調整仍在反復。由于2023年以來,李寧持續控制批發零售點數量、提高直營門店比例,雖然營收上有所增色,但成本也更為沉重。

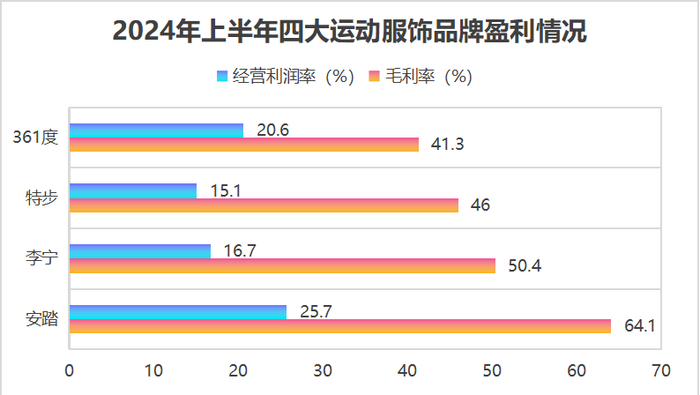

李寧2024半年報中直言,由于收入的上升(尤其直面消費者渠道),相關的傭金、物流費用均有不同幅度的上升。在經銷與行政開支等抬高情況下,原本毛利率有所上升的李寧,經營利潤率卻顯乏力,甚至低于毛利率僅為41.3%的361度。

數據來源:公司財報

根據最新運營公告,今年前9個月,李寧凈增加銷售點41個。其中,直營零售點減少14個,批發零售點增加55個。李寧又進入結構回調當中。

與此同時,國內運動服飾市場還是有待回暖。國家統計局數據顯示,9月全國服裝類零售額為1169億元,同比下降0.4%。中國銀河研報指出,2024年三季度整體消費偏弱,服裝大類終端零售增速低于社零平均增速。服裝作為典型可選消費品,在終端消費信心不足情況下受影響較大。

對于此時的李寧來說,境外拓新或許讓自己有機會呼吸新空氣。

海關總署發布的數據顯示,今年上半年中國體育用品及設備出口同比增長16.7%,高出同期出口整體增速9.8個百分點。世界貿易組織發布的數據報告則顯示,全球范圍內的體育用品貿易在過去近30年里增長了近3倍,而中國已成為全球最大的體育用品出口國。

事實上,李寧一直對重返國際舞臺念念不忘。2000年,李寧就提出品牌國際化戰略,以“體操王子”IP打入歐美市場;九年后即定下“2018年躋身全球五大體育用品品牌,20%收入來自海外”的目標;2018年,李寧“悟道”登上紐約時裝周秀場,樹立起中國李寧的“國潮”形象。

爾后,李寧家族一步步收購香港的堡獅龍、意大利的鐵獅東尼Amedeo Testoni、英國的Clarks。2023年年底,李寧計劃以22.08億港元收購恒基地產旗下一公司,表示未來會將物業的一部分用作集團香港總部,借此拓展境外市場意圖明顯。

只是,最后收效甚微。數據顯示,李寧今年上半年除中國市場外其他地區收入占比僅為1.7%,幾乎可忽略不計。曾經被李寧控股股東非凡中國(非凡領越)以近5000萬港元收入麾下的堡獅龍,近期也難逃私有化退市結局。

因此,當手中掌握豐富跨國資源,擁有完善投資者團隊和投資網絡的紅杉中國有意聯姻,李寧自然順水推舟笑納。

摸著特步出海

奉行“單品牌、多品類、多渠道”策略的李寧并不存在出海捷徑,即很難效仿安踏通過并購海外標的來實現國際化。

因此,李寧只能一步一個腳印,從基礎的渠道、品牌等方面的建設,逐步建立當地消費者的心智。在2024年半年報中,李寧稱將積極開拓新興市場,并制定針對海外市場的策略,力求在保持穩健步伐的同時實現海外市場破局。

李寧在2022年就開拓了柬埔寨市場,在柬埔寨首都金邊最大的商場開設了品牌旗艦店。另外,李寧投資15億元在廣西建設的東盟李寧中心預計將于2026年建成,運動鞋服年產量將達2500萬件(雙)。

俄羅斯咨詢公司“萊坊俄羅斯”對外表示,2022年只有兩個外國品牌進入俄羅斯市場,其中就包括了中國“李寧”運動品牌。更有媒體曾報道,李寧計劃在莫斯科和圣彼得堡計劃開設15至20家零售連鎖店,此外李寧也將與當地多品牌體育用品電商開展合作。

當下已有成功案例證明,這套國內體育品牌嫁接跨境出海平臺去攻堅新興市場的模式具備可行性。特步就是通過對東南亞市場的洞察,借助跨境電商Shopee為當地消費者提供高性價比的產品,2022年迅速成為Shopee平臺上東南亞銷量最高的中國運動品牌。

不過相比特步,李寧的產品定價偏高,若上架Tume、SHEIN、TikTok等平臺,李寧需要在產品定位、價格規劃等方面的調整還需再作考量。

倘若李寧僅以去庫存設定為出海的目標,那么紅杉中國的相關出海資源可直接嫁接,如果想在品牌調性上有所建樹,怕是短期內難以成行。新興市場普遍對價格較為敏感,偏好選購性價比高的商品。例如Temu等跨境平臺,主打低價策略,商品折扣力度大,很容易在新興市場吃得開,但難建立完善的品牌形象。

因此,謹慎的李寧并沒有完全對境外業務采取放養或大膽激進的擴張策略。

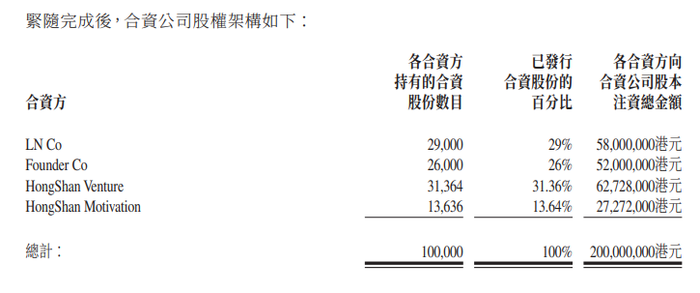

根據合作協議,李寧本人與公司持有合資公司55%的股份,集團在合資公司運營過程掌握影響力和控制權。

截圖來源于公司公告

協議中還強調,如果合資公司在四個完整財年后經營收入少于10億美元,李寧方面將有權以現金收購紅杉中國方面最高25%的已發行股份。

這表露了李寧對于此次合作及海外業務時間規劃和營收期許,對出海任務仍保持審慎。面對海外風浪,李寧還是希望以內地市場為基本盤,不敢冒進。