界面新聞記者 | 牛其昌

“市值管理的基礎還是要把公司的盈利能力做上去,公司下一步要謀劃好市值管理的常態化工作,利用好國家出臺的一系列政策,在并購重組方面做一些研究,爭取給投資者帶來更大的價值。”11月6日,在石化油服(600871.SH,01033.HK)舉辦的上市十周年投資者交流會上,石化油服董事、總經理張建闊如是說道。

公開資料顯示,作為中國大型綜合油氣工程與技術服務公司,石化油服旗下擁有地球物理、鉆井工程、測錄井、井下特種作業和工程建設五大業務板塊,是目前國內產業鏈最完整、專業門類最齊全的石油工程綜合一體化服務商。

2014年底,石化油服利用儀征化纖上市平臺在上海和香港兩地實現同步上市,如今正值上市十周年之際。回顧登陸A股市場的十年,石化油服盈利能力大幅提升,近年來業績呈遞增態勢。

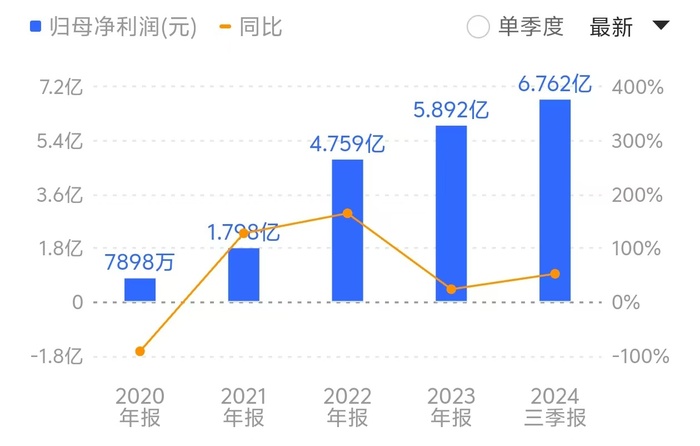

數據顯示,2016年至2023年,石化油服營業收入實現增幅達86%,并突破800億元;歸母凈利潤扭虧為盈后,增長至2023年的5.89億元。

截至今年前三季度,石化油服實現歸母凈利潤6.76億元,同比增長52.44%,進一步超過去年全年盈利水平。石化油服對此表示,“主要是優化市場結構毛利水平改善,以及收回仲裁款轉回減值所致”。

界面新聞注意到,在業績大漲的背后,是石化油服翻倍式增長的新增合同。

張建闊在交流會上表示,立足中國石化、國內外部和海外三大市場,石化油服市場開拓成果實現了近乎翻倍的增長,年度新簽合同額從2016年的418億元增長至2023年的824億元,增幅達97%。尤其是今年前三季度,石化油服再創歷史同期最好水平,累計新簽合同額750.7億元,同比增加44億元。

以今年為例,石化油服接連拿下國內外大單,已中標的項目包括國家管網川氣東送二線天然氣管道工程項目79.64億元、沙特國家天然氣管網三期管道項目79.56億元、東營港海洋工程項目14.34億元等。

值得關注的是,在中國石化新簽合同額同比下降的情況下,來自國內外部市場和海外市場的新簽合同額成為公司業務新的增長極。

數據顯示,今年前三季度,中國石化集團公司市場新簽合同額人民幣398.5億元,同比下降8.8%;國內外部市場新簽合同額人民幣190.0億元,同比增長46.7%;海外市場新簽合同額人民幣162.2億元,同比增長15.5%。

其中,海外市場經營創效貢獻突出。除新簽合同額同比增長15.5%外,前三季度海外收入達134億元,同比增長8.2%,毛利率13.7%,同比提升2.5個百分點,主要經營指標創下歷年同期最好水平。

張建闊指出,公司成功取得沙特阿美鉆井大包資質和科威特石油公司全地形地震采集、鉆井液服務資質,這為進軍中高端市場奠定良好基礎。在沙特、科威特和厄瓜多爾陸地鉆機數量分別達到鉆機總數的29%、38%、21%,公司在上述國家最大陸上鉆井承包商的地位進一步鞏固。

張建闊進一步對界面新聞分析道,當前全球能源行業正經歷前所未有的變革,新技術、新業態、新模式層出不窮,為油服企業發展提供了廣闊空間。

一方面,國際市場發展空間廣闊。受俄烏沖突等地緣事件、OPEC+調控石油供應能力和意愿增強等因素影響,國際油價將處于中高位震蕩;區域天然氣市場價格也將持續高企,有效支撐油氣投資在未來一段時間維持高位,為公司發展提供較大的市場空間。

另一方面,國內市場存在增長潛力。能源安全是國家安全的重要組成部分,國家層面立足能源安全,持續深化石油天然氣體制改革,更多市場主體將參與探明未動用儲量的開發,國內勘探開發投資持續加大,為公司提供了市場發展空間。

“與此同時,公司自身通過持續的技術升級和內部資源整合,已具備世界一流的工程技術服務能力,可以滿足市場日益多元化的需求,抗風險能力和低成本競爭能力持續提升,為進入高端市場蓄積了勢能。”張建闊表示。

值得一提的是,今年以來,央國企市值管理考核相關問題備受市場關注。年初,國資委宣布進一步研究將市值管理納入中央企業負責人業績考核,證監會隨后強調推動將市值納入央企國企考核評價體系。

另外,當下A股市場并購重組潮持續火熱。自9月24日證監會發布“并購六條”以來,圍繞央企國企、半導體、醫藥等領域的并購接踵而至。

“公司將持續完善公司治理,面向資本市場做好常態化市值管理,加強跟投資者溝通,爭取把公司的亮點和價值傳遞給投資者。”張建闊表示,同時積極探索股份回購、股權激勵計劃、并購重組等市值管理工具,促進公司市值提升。