界面新聞記者 | 張藝

家具家裝行業以舊換新政策正在各地加速落地,家制家居行業回暖了嗎?

本輪A股行情啟動以來,截至11月7日,定制家居行業“一哥”歐派家居(603833.SH)股價累積漲幅已超80%。但行情先于業績表現,刺激政策對公司業績的效果暫未顯現。

“二季度以來以舊換新、消費補貼等政策的出臺,一定程度上刺激了市場消費。”近期的投資者交流活動上,歐派家居高管表示,雖然上述的刺激消費的政策落地,預計會給行業景氣度帶來一定程度的提振,但全年度的業績壓力依然客觀存在。

歐派家居還稱,公司將配合各項有利于銷售增長的政策實施落地,同時公司將拓展新的增長路徑。

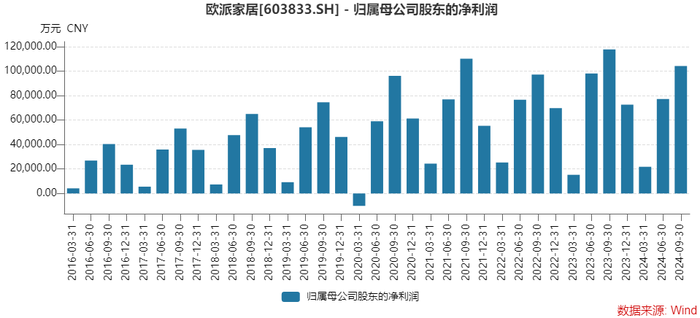

定制家居行業已進入了存量市場競爭階段,今年歐派家居形勢十分嚴峻。今年以來,歐派家居門店數量已減少了536家,并出現了上市以來首次營收和凈利的下滑。

公司前三季度實現營業收入138.79億元,同比下滑16.21%;實現屬于上市公司股東的凈利潤20.31億元,同比下滑12.08%。利潤下滑幅度與上半年基本相當。

其中第三季度,歐派家居實現歸母凈利潤10.41億元,勉強守住了10億元關口。

對于營收的下滑,歐派家居高管解釋稱,受房地產銷售承壓、行業景氣度低迷、消費者購買意愿下降、家居消費延遲滿足等多方面因素影響,過去的三個季度,定制家居行業營業收入同比承壓。

對于前三季度凈利潤一成的降幅,歐派家居高管表示,房地產紅利消退、消費者偏好變化、行業生態變遷、行業競爭加劇等因素的綜合疊加給定制家居行業帶來嚴峻的考驗。

報告內,因收入規模的同比下滑,導致固定成本難以攤薄,對利潤達成產生了不利影響。

房地產行業的刺激政策和家裝行業以舊換新政策或帶來希望。

定制家居行業業績表現有著明顯的季節特征。從歐派家居業績季度表現來看,三季度利潤最佳,二季度次之,四季度通常比二季度遜色,一季度為全年最低。

從三季報的財務數據來看,以舊換新的行業刺激政策暫未顯現。具體對公司影響幾何,還得看全年財報中四季度的業績表現。若四季度反超二季度利潤,則意味著刺激政策有所起效。

無論政策效果如何,對于定制家居行業來說,好日子已然過去。為穩住業績,從去年起,歐派家居便展開多項措施自救。

首先,門店數減少536家,“斷臂”求生。

今年前三季度,歐派家居門店數量減少了536家。去年年報顯示,公司門店數量為8,786家。

“雖整體門店的數量有所減少,但能降低經銷商經營成本。”歐派家居表示,從去年公司的各項改革工作啟動推進以來,為了配合終端逐步過渡到大家居經營業態,公司引導優化原有的相對低效率的單品類銷售門店,一方面控制經營成本,另一方面集中資源轉型過渡到大家居新型門店業態中。

其次,大家居戰略推進。

去年起,歐派家居將歐派品牌原有的以品類為中心的經營模式改變為以城市為中心的經營模式,向大家居戰略方向轉變。“目前公司大家居戰略按照既定方向穩步推進,零售大家居、整裝大家居之路的正確性正不斷被消費者的選擇及喜愛所印證。” 歐派家居高管表示,截止2024年9月30日,公司大家居門店接近930家。未來公司將繼續堅持大家居發展戰略,一城一策。

“2025年公司將繼續堅守大家居戰略。” 歐派家居稱,根據國家統計局數據顯示,按照近些年房地產施工、竣工情況看,明年定制家居行業依然有可能會面臨較大的挑戰。

再次,向海外市場找機會。

歐派家居95%以上的業務來自國內市場。但公司認為,國內市場家居行業整體已從快速發展紅利期過渡到存量市場競爭階段。

來自國內市場的機會在于行業集中度的提升,家居龍頭市占率仍處于較低水平。

同時,歐派家居表示:“公司將持續關注海外市場,從收入占比來看,海外業務占主營業務收入的比重相對較低,未來具有較大的提升空間。”

歐派家居稱,公司將持續關注海外市場的發展機會并作出投資決策。

目前,歐派家居暫未有進軍海外的實質性大動作。雖然海外市場空間大,但面臨的難題也不少。

第四,降低各類經營成本。

除嚴控重大資本開支外,歐派家居告訴投資者,公司二季度開始進一步強化各類成本費用管控,以各種改革來降低公司生產成本。

三季度業績已有所顯現,歐派家居主營業務毛利率、凈利率略有上升。銷售毛利率35.54%,同比提升1.55個百分點;銷售凈利率14.66%,同比提升0.76個百分點。

單三季度,在滿足前端市場需求的情況下,公司銷售費用和研發費用的整體控制幅度優于營業收入的變動幅度。

此外,公司人工成本也在下降。

為提振投資者信心,歐派家居提出,在2024年-2026年原則上每年分紅不低于15億元。這是行業內首家提出年度固定分紅金額的上市公司。