界面新聞記者 | 鄒文榕

11月8日,十四屆全國人大常委會第十二次會議表決通過全國人大常委會關于批準《國務院關于提請審議增加地方政府債務限額置換存量隱性債務的議案》的決議。

本次決議推出共計10萬億規模的化債政策。增加6萬億元地方政府債務限額置換存量隱性債務,分三年實施。地方政府專項債務限額將由29.52萬億增加到35.52萬億。此外,還連續五年每年安排8000億新增專項債用于化債,共計4萬億。上述兩個渠道合計增加化債規模10萬億。

同時還明確,2029年及以后年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

化解地方政府存量隱形債務被視為年內一系列增量政策的“重頭戲”。本次10萬億元地方化債資源方案出爐后,與地方化債息息相關的信托公司非標政信業務影響如何?

華北一信托公司研究部副總經理向界面新聞記者表示,當前,部分地方隱性債務仍存在一定流動性風險,可能無法及時償還相應債務。本次中央提供化解隱性債務資源,提供償債資金和支持,有利于部分政信業務安全,有助于這部分非標政信業務妥善處置化解風險。

“中長期看,隨著隱性債務需求的減少,信托公司在非標領域的政信業務可能會逐步萎縮。”該負責人向記者透露。

用益信托網資深研究員帥國讓指出,傳統政信業務主要指信托公司為城投公司提供的非標準化融資服務,信托資金投向領域主要為基礎產業。

“地方政府要求金融機構配合展期降息,嚴控信托、資管等非標新增,地方政府融資平臺發債只能借新還舊,非標債務有序壓降,存量債務按照市場化原則進行債務重組、置換。”帥國讓提到,“因此,10萬億元化債資源對地方債風險化解帶來利好,但對存量政信業務可能產生一些影響,包括非標政信項目的展期,以及降息等。”

“后續可能會有不少非標政信業務提前到期。“一位專注江浙地區政信業務的從業人員向記者透露,“去年一攬子化債開始,政信信托憑借高收益率以及城投信仰的背書,市場曾一度出現供不應求的局面,上半年政信信托成立規模仍然是在增長的。但6月窗口指導,以及后續城投‘退平臺’政策的催化下,非標信托發行規模開始下滑。10萬億元化債資金落地,城投融資成本將繼續下降,存量政信項目可能會在本輪化債機會下加速退出,新發政信項目的收益率也將繼續走低。”

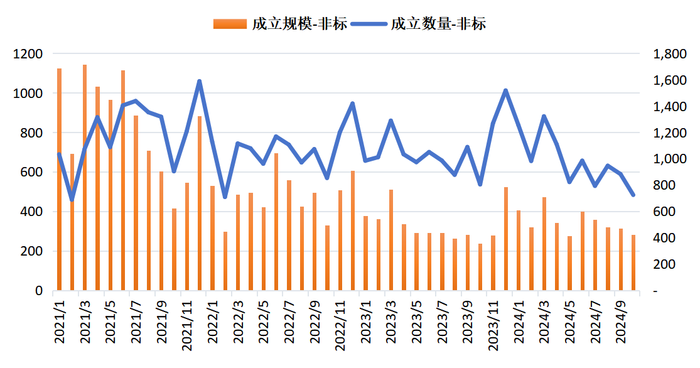

界面新聞記者關注到,伴隨各地方化債舉措的持續推進,疊加季節影響,10月非標類信托產品成立數量及規模繼續下滑。

圖源:用益金融研究院

據用益金融研究院不完全統計,截至11月4日,10月以來(統計時間下同),非標類產品成立數量為724款,環比減少17.97%;成立規模為281.14億元,環比下降10.69%。

除工商企業領域外,其他各領域的信托資金規模均有不同程度的下滑。其中,基礎產業信托成立規模139.80億元,環比減少8.65%,成立規模持續下滑。

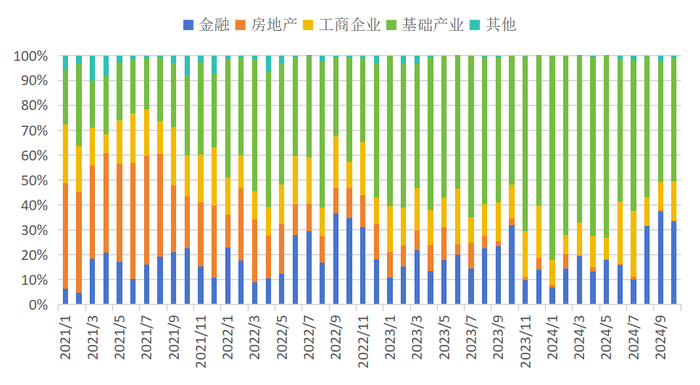

數據來源:用益金融信托研究院

用益金融信托研究院研究員覃金鴻分析,隨著化債政策和城投“退平臺”的推進,基礎產業信托的展業難度正逐漸加大。10月財政部等推出的新一輪化債政策,旨在通過增加債務限額、置換地方政府存量隱性債務等方式,加大力度支持地方化解債務風險。

一方面,城投平臺的新增融資受到嚴格限制,部分涉及隱性債務的政信類項目可能被迫調整或取消,導致基礎產業信托的底層資產供給減少;另一方面,城投企業的退出使得信托公司可選擇的融資主體數量減少,導致信托渠道融資在城投企業融資中的份額減少。部分城投公司“退平臺”后不再享受政府隱性擔保和兜底預期,融資成本上升,信用風險增加。

“監管持續高壓和地方化債背景下,非標信托業務在展業上受到諸多限制,高收益低風險的優質資產變得愈發稀缺。”覃金鴻表示,“各地方政府正持續推動對隱性債務‘遏增化存’,降低高息非標融資,使得市場上的優質資產短缺,對政信業務產生較大沖擊。在此背景下,市場上的‘資產荒’局面可能會持續發酵,資產管理信托產品的收益率難有上行的動力。”