文 | 科技新知 思原

編輯 | 蕨影

單飛4年后,榮耀迎來關鍵時刻!

近期,榮耀已開啟新一輪融資,引入股東包括中國電信、中金資本旗下基金、基石基金旗下基金、特發基金,以及新一輪代理商投資平臺(金石星耀)等投資人。繼今年8月獲得中國移動融資后,榮耀此次又引入一批新股東。

榮耀也表示,計劃在今年四季度啟動相應的股份制改革,并在之后適時啟動IPO流程,在相應的過程中會披露相關財務數據。

雖然此次榮耀方面暫未披露融資金額及估值,但業內共識是,榮耀又向股改邁進一步,并且加快了上市步伐。

坦白講,自榮耀獨立以來,無論是在產品布局還是渠道改革,抑或品牌運營方面,都可以看出其想要更進一步的決心,幾年努力,榮耀在經歷了一段艱苦日子后,出貨量探底回升,但隨著行業競爭再次進入白熱化階段,榮耀也將迎來新的磨難。

01 從華為“棄子”到殺回巔峰

如果追溯榮耀歷史,已是9年前,當時還是華為運作的子品牌,效仿小米的互聯網手機打法,依靠華為這棵大樹,榮耀在中國市場的占有率一度接近17%。

然而,2020年11月,華為受多方面影響,決定剝離榮耀,并專門開了一場送別會,任正非也直言,“一旦‘離婚’就不要再藕斷絲連”。與華為撇清關系,獨立之后的榮耀轉瞬便進入艱苦歲月。

從市場份額來看,榮耀在單飛第二年的4月份,一度下跌至3%,迎來了“至暗時刻”。榮耀CEO趙明也談到,榮耀整個開發平臺與運作體系幾乎是推倒重來,無論是影像能力、能耗管理還是操作系統,其實都依托于之前已經形成的相對穩健的平臺,因此當平臺變換時,基本上整套體系要重構。“當市場、產品推倒重來時,它不是起伏,而是歸零。”

好在榮耀找到了新的資金來源,并且通過機海戰術,來盡可能地占領華為離場所留下的空白,哪怕所推出的產品幾乎被外界詬病是華為手機的翻版。比如,榮耀數字系列與華為P系列很像,而旗艦機的Magic系列和華為Mate系列則長得相似。

對此,榮耀CEO趙明也沒有過多否認,只是表示,想要青出于藍而勝于藍還需要一點時間。

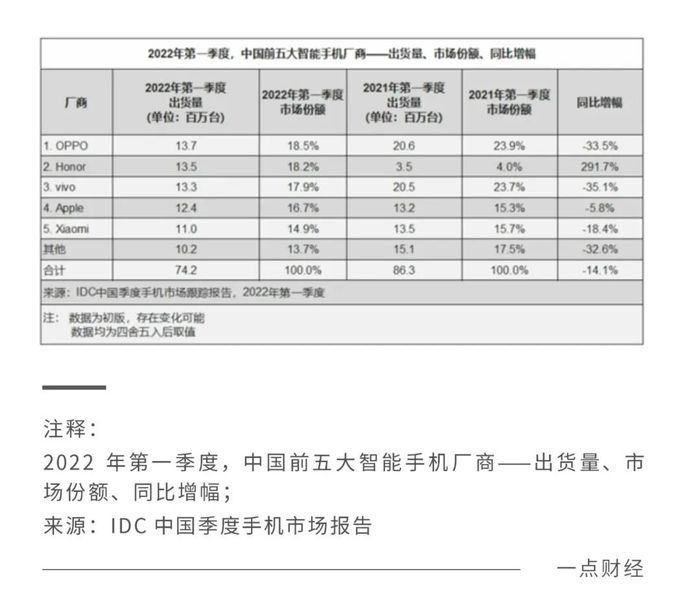

直到2021年第三季度,榮耀才轉危為安,實現大幅增長。2022年第一季度,市場分析機構IDC數據顯示,榮耀的市場份額已突破18.2%。而這兩年也是榮耀快速追擊的兩年,甚至在2023年拿下國內安卓市場第一的稱號。

2021年榮耀以1380萬臺的出貨量、11.7%的市場份額重新回到市場前五的位置;2022年的出貨量增長34.4%。來到了2023年之后,榮耀的銷量繼續保持高增長態勢,榮耀在2023年四季度和2023年全年出貨量排名國內安卓市場第一。

2024年隨著國內智能手機市場回暖,以及華為徹底“返生”,榮耀增長卻開始乏力,甚至出現下滑情況,不過還是保住了前五的市場地位。

據市場調研機構Canalys最新數據顯示,2024年第三季度,榮耀以1030萬臺的出貨量,占據中國手機市場第三位,市占率高達15%,而vivo、華為分別以19%、16%的市占率拍在前兩位。排在第四、第五的小米、蘋果實力并不比榮耀差多少,市占率分別為15%、14%。

而為徹底解決資金問題,榮耀自獨立以來也一直積極為上市做準備。

據悉,早在2021年8月時,就曾有榮耀核心經銷商透露,榮耀近期可能上市,經銷商可購買原始股,認購金額500萬-5000萬元不等。但據第一財經報道,2022年開春后,榮耀已撤回了原始股認購通知。2023年,榮耀再次重啟渠道配股,彼時曾有業內人士透露,榮耀的配股對象不僅是渠道,也面向員工,甚至將配股指標分攤到各部門。

其中,榮耀股東較為分散,需要權衡各方利益可能是其對上市“搖擺不定”的原因之一。業內人士表示,榮耀多位股東均為其供應商,并與榮耀存在交易關系,榮耀在上市前仍需進一步厘清關系并完善相關結構和機制。

截至目前,榮耀的投資者較為多元,涵蓋第三方資本、行業上下游生態企業、運營商、以及代理商平臺等。向好的一點是,目前各家投資者基本達成統一,上市也已經“箭在弦上”。不過如今的資本市場已過了“狂熱”階段,榮耀是否錯失上市窗口期,甚至出現上市即破發的情況,也成了股東們更為關心的問題。

當然,無論上市與否,從業務層面來看,榮耀確實已經站穩腳跟,證明了自己,但站在整個行業角度來看,也是從舊戰場來到了新戰場,接下來的道路也難言坦途。

02 從求生存到謀發展

如果將榮耀獨立后分成兩個階段,那么前幾年一定是“求生存”,2023年后成了“謀發展”。

有榮耀經銷商表示,榮耀獨立初期的產品定位有不少問題。事實上,在研發層面,除了榮耀既有團隊,部分與華為共享的研發,比如Nova產品線北京研發團隊,也轉入了榮耀;在用戶層面,此前由榮耀統一運營的“花粉”(即華為、榮耀的粉絲)拆出一部分給華為。

榮耀甚至還帶走了部分原材料庫存,尤其是芯片庫存。不過,趙明后來也解釋道,榮耀實際帶出的芯片很有限,多數是華為手機用不上、原有榮耀機型的芯片,“畢竟華為芯片采購和供應面臨的挑戰更大,我們出來后,就是要爭取在市場自由采購”。

因此,早期的榮耀產品經常被稱為華為“翻版”,銷售主要集中在低端產品,高端產品的競爭力不足,很難跟友商直接廝殺。

可以理解為前些年榮耀的對手其實一直是自己。“從華為獨立出來,榮耀經歷過一段‘有什么物料就做什么’的困難時期。進入2022年,榮耀才恢復了應有的產品節奏。”趙明當時坦言。

不過當產品能夠大范圍出貨后,也意味著榮耀需要向股東交出成績。早在榮耀分割后,由多家深圳國資企業及30余家榮耀經銷商共同組成的新公司,聯合收購了榮耀,而這其中原本大多是華為的線下渠道商。

也是因為有這些經銷商、供應鏈這樣的利益共同體,它們也成為了榮耀早期發展的重要助力,不僅積極配貨,甚至外界一度質疑榮耀的出貨量存在“水分”,只是從供應鏈的“左手”倒騰到經銷商的“右手”。

《南方日報》曾援引業內人士分析,指榮耀的出貨量很有可能只是從供應鏈轉移到了經銷商體系,因為榮耀的很多經銷商就是榮耀的股東,自家股東為自家企業“造勢”,庫存并沒有真的來到消費者的手中。

雖然趙明曾多次否認庫存壓力,榮耀手機有沒有真的來到消費者口袋,也只能成為一個“謎”,但從一些側面報道來看,榮耀早期的出貨確實有些“蹊蹺”。

2022年1月,中國移動曾采購了150萬臺榮耀60系列機型,2個月后,再次采購了200萬臺榮耀Magic4系列手機。僅僅三個月的時間,榮耀就與中國移動交易了兩筆大單,總金額或超百億。

而從榮耀的經銷商天音控股、愛施德的財報來看,2022年,兩家公司已經出現了存貨、預付賬款雙升的情況。

無論怎樣,從結果來看榮耀也是活了過來,正式進入與同行“拼刺刀”的階段。

但不幸的是,2023年以來,隨著華為智能手機業務加速回歸,榮耀在高端市場與華為短兵相接,又在中低端市場又遭遇米OV的阻擊,情況不容樂觀,一個事實是,隨著華為的產能逐漸恢復,榮耀面臨的挑戰的確越來越大。

另外,在同行都積極拓展產品線的大背景下,榮耀一直沒能在多元化上打出影響力。

作為對比,華為和小米均早已形成了多元化業務,以小米為例,其IoT與生活消費產品業務和互聯網服務業務甚至可以與智能手機業務分庭抗禮,同時被視為“第二增長曲線”的造車業務也一炮而紅,2024年將保障交付10萬輛新車。

CHIP奇譜科技總編羅國昭分析道,從榮耀的整個品牌布局看,榮耀的消費者高認知度/點名率產品線較窄,仍集中在智能手機等移動通訊產品。盡管榮耀也有PC產品線、智能家居產品線和車聯網產品,但仍處于品牌含金量及規模的爬坡期,為榮耀創造的營收比例不高。

即便是與OPPO、vivo這兩家生態能力不是特別強的友商相比,榮耀僅獨立3年,產品線生產的縱深時間也較短。而OPPO、vivo在消費者心中是更為長久的消費電子,在經銷商、受眾層面更容易被接受。

不過,趙明認為,手機行業未遇瓶頸,“卷”意味著持續創新,廠商應聚焦AI使能硬件和硬件創新上。“從客觀角度來說,手機行業在很多年前多就很卷。只不過當市場容量維持在2.7億臺之后,各家的份額基本都在15%上下后,市場會感覺卷的程度比以前更高。”

好在手機市場今年開始回暖,市場也出現許多“新變數”,榮耀IPO在此時被推上臺面,也能看出其準備打一場硬仗的決心。

03 沖擊高端需要新故事

目前來看,榮耀有四個主要戰略點,分別是AI、折疊屏、高端市場和海外市場。

首先是AI,業界普遍認為,手機端側與AI大模型能力融合,未來將成為每個人的私人智能助手,甚至可能引發智能手機的巨變。對于榮耀而言,AI手機是不能放棄的高地。

其實用AI重構OS,這是榮耀從獨立之初就布局的一個方向。只是直到4年后推出搭載智能體的AI操作系統Magic OS 9.0時,榮耀的AI OS的布局才算真正走出了實質性的一步。

“榮耀真正的優勢是用AI重構整個的服務。”趙明在榮耀Magic7系列發布會上談到,早期產品開發習慣單思維邏輯解決問題,發揮的是硬件本身的能力。AI+硬件賦予了硬件靈魂,擁有了主動的能力。為此,他特意展示了YOYO智能體“一句話點2000杯咖啡”功能。

不過,發展AI和重構操作系統,幾乎是當前每一家手機廠商正在走的道路。例如,華為前不久發布的原生鴻蒙HarmonyOS NEXT 5.0,也同樣將原生的AI能力融入到操作系統之中。

不能否認,AI手機讓所有智能手機廠商都回到了同一起跑線,現階段,三星、OPPO、榮耀、vivo、小米等都在發力AI手機,魅族更是宣布將停止傳統“智能手機”項目,OPPO也官宣正式進入AI手機時代。

坦白講,AI手機確實有望開啟手機行業新的一輪上行周期,但數據安全、自然語言處理、生態應用完善等多方面仍存在誤差和局限性,也使得用戶對于AI手機普遍感知不深。未來隨著AI大模型在手機端進行應用,競爭也將更加激烈。這考驗的便是品牌對用戶的理解,哪家能夠抓住用戶,哪家才有機會脫穎而出。

其實近些年,折疊屏早已成為手機廠商“內卷”的新方向,也是在不斷競爭下,整個折疊屏市場逐漸壯大。目前市場初步形成“一極多強”的競爭格局,華為一家占了4成份額,榮耀位列第二占有2成多的份額。

事實上,折疊屏可以說是榮耀的“高光戰場”之一。2023年7月榮耀Magic V2發布,這款產品號稱將折疊屏產品引入到了“毫米級”時代,在當年被“破發恐懼”籠罩著的二級市場,甚至出現有許多用戶愿意加價購買的情況。

在折疊屏市場,榮耀確實有“王侯之相”,只是折疊屏手機市場還處于充滿變數的時期,從小眾到大眾需要時間,這對榮耀來說是機遇也是挑戰,未來勢必會面臨更加激烈的競爭,需要在產品、服務、技術等多個方面取得更大的突破。

榮耀一個較為矛盾的點在于高端市場,雖然折疊屏賣的很好,但在整個高端市場還是有些乏力。

從去年開始榮耀便一直在尋找高端突破口,但效果往往不盡如人意。去年底,榮耀宣布與保時捷設計正式達成長期戰略合作,也被看作是布局高端的一個重要節點。試圖通過品牌之間的借勢,打造出彰顯身份地位的高奢產品,從而完成沖擊高端市場的關鍵一躍。

按照榮耀說法, 首款合作手機榮耀Magic6 RSR保時捷設計版在首銷期銷量非常火爆,開售一天就賣光了首銷期貨量 。但值得一提的是,即便現在官方也未公布該款手機的備貨量,只是從結果來看,這款目前市場價打了8折的手機在電商平臺的銷量僅有兩位數,且在官方店鋪該產品銷量也僅為100+且處于無貨狀態,這顯然不符合邏輯。

榮耀的基因,就注定了其高端之路不會順利。

在此之前,無論是品牌定位還是營銷策略,榮耀從未嘗試過進軍高端市場,而且也從未有過高端用戶群體的積累。更為關鍵的是,榮耀被迫從華為的體系中剝離出來,自然無法再享受到華為帶來的品牌溢價。

另外,自研芯片是目前公認的站穩高端的重要基石,榮耀此前也是因為有麒麟芯片的加持,才能拉開與同行的差距,但現在,采用業內同質化的高通芯片,便意味著榮耀需要先彌補掉與同行之間的優化差距,再找到差異化的亮點,消費者才能為其買單。

在國內迅速前行的同時,榮耀也在加快海外市場的探索與拓展。趙明在多個場合都曾表示,2022年是榮耀的海外市場拓展元年,2023年是“歐洲元年”。

他還補充道,榮耀在海外拓展的第二年就基本實現了有利潤的增長,今年海外市場份額約占自身銷量的30%。并且,榮耀要把歐洲打造成第二本土市場,成為歐洲市場的高端品牌。

就在9月份舉行的柏林國際消費電子展上,榮耀發布了名為“AI Agent”的跨應用開放生態智能體,并宣布將在下一代旗艦機型榮耀Magic7系列上落地商用。

不同于一些國產廠商“低價出海”的策略,榮耀堅持以高端產品和技術創新打開海外市場,但這也意味著高成本的持續投入。

一位歐洲市場的手機品牌負責人此前表示,在品牌壁壘更高的發達市場,一個高端品牌的崛起沒什么秘訣,就是持續積累、堅持投入。對于歐洲市場的消費者來說,短暫的營銷意義不大,每季度都堅持投放,讓用戶感到這個品牌一直都在,是一個值得信賴的品牌,這樣才有可能進店消費。

海外的不確定性,遠比國內要多得多,最后能“啃下”多少份額也都是未知,但無論是榮耀還是其他國產品牌,都在堅持不懈的加碼,這是趨勢,是搶灘,更是生存法則。

今年已是榮耀獨立的第四年,如果說之前幾年榮耀是為自己正名,那么未來榮耀便是要用自己的名字去闖出一番事業。上市已經成為其當下必須邁過的一道關卡,重新梳理股權關系、回報投資者是小,籌集資金,為未來的競爭補足子彈是大。至于在新時代的商業和產品敘事下,榮耀能夠飛得多高,我們拭目以待。