文|鏡象娛樂 顧貞觀

近日,10月份女性向游戲預估流水出爐,《戀與深空》《如鳶》《世界之外》《光與夜之戀》分別以3.24億、2.88億、7140萬、4512萬元的流水位居前四,合計達到7.28億元。

可以說,從年初《戀與深空》《世界之外》同期上線到下半年《如鳶》入場,國內乙游賽道相對徹底地完成了一次洗牌,老牌“四大國乙”留在舞臺中央的至此僅剩《光與夜之戀》。市場洗牌的同時,《戀與深空》與剛剛上線的《如鳶》也展現出了與不少熱門一般向游戲掰手腕的吸金力。

過去幾年外界對“乙游終歸是個小眾賽道”的判斷,被一眾新游在內容側的技術迭代、敘事創新、模式突破等,以及市場側的大規模拉新所推翻。《戀與深空》所吸引的上班族和追星族、《世界之外》所吸引的小說黨群體中,此前不少都是國乙賽道的圈外人。

從數據來看,以乙女游戲為代表的女性向賽道形勢一片大好,但過去一年,玩家間關于游戲內容的爭議也此起彼伏,產能不足、逼氪等聲音頻繁出現在女性玩家高度聚集的小紅書社區。無疑,國乙進入新一輪競爭期后,玩家對內容的要求標準也變得愈發嚴格了起來。

流水上限的突破,建立在花式破圈之上

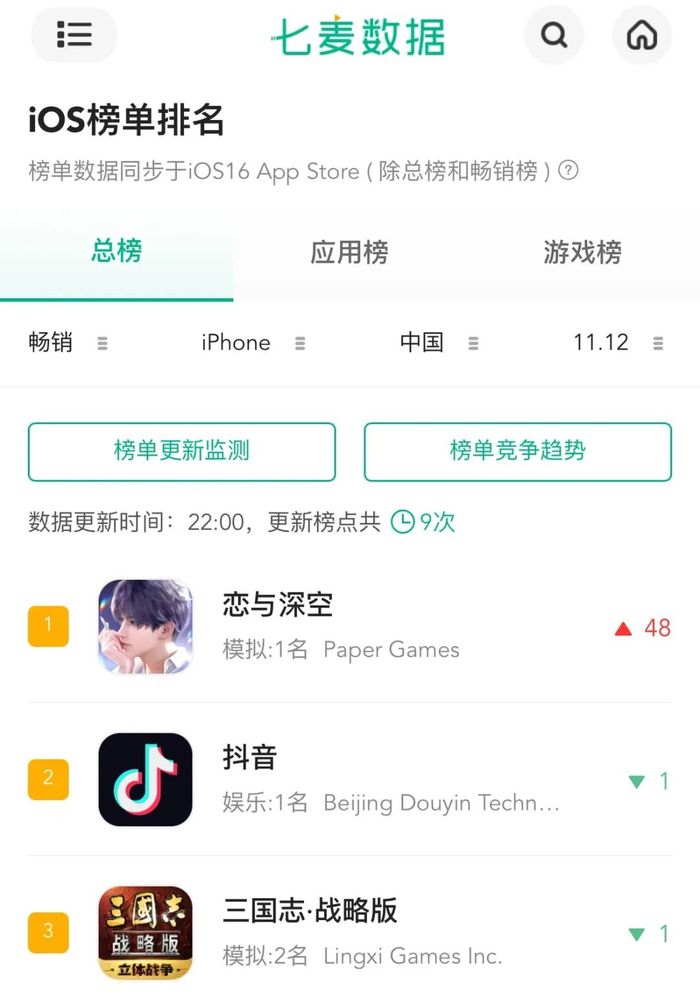

今年稱得上女性向游戲成功完成大擴圈的一年,當然更準確來說是乙女游戲。前幾年市場上的主流論調偏向于“乙游與Galgame一樣在國內游戲市場將長期處于小眾圈層”,基于此外界自然也不看好乙游突破自身流水上限。但從今年《戀與深空》流水幾次超過《王者榮耀》來看,乙游賽道確實變天了。

雖說所謂“超過”僅是新卡池開放前一兩日的短線超越,長線流水還是與《王者榮耀》《和平精英》等長期霸占榜單前列的怪物級存在有非常大的差距,但對比來看,過去三個月《戀與深空》在App Store暢銷榜的排名基本都在前五十行列,過去一兩年沒有國乙能達成這一成績。

國乙流水上限的突破與今年以來幾款新乙游的大規模擴圈拉新緊密相關。先來看《戀與深空》,從社媒上的玩家探討來看,《戀與深空》在傳統乙游玩家群體之外吸引了大量初步實現財務自由的上班族,以及不少從未玩過乙游的追星族,有玩家就感慨道:“我身邊反而是以前不玩游戲,甚至不搞二次元的對深空非常感興趣。”

開服至今,《戀與深空》的宣發可以用財大氣粗來形容,長線的廣撒網式宣發讓游戲最大程度覆蓋到了更多泛化受眾群體,而相比于傳統的二次元畫風,3D建模的優勢也很顯著。此前《光與夜之戀》的上線也推動了國乙的破圈,但當時泛化群體對二次元畫風的接受度整體較低,破圈效應與如今的《戀與深空》還是有所差距。

與《戀與深空》同一時期開服,并在2024年初掀起“國乙118事件”的《世界之外》,在傳統乙游玩家群體之外吸引了大量小說黨,畢竟游戲主打的無限流題材就是從網文領域火爆起來的。從游戲副本劇情、宣傳文案等內容來看,《世界之外》更像是早期橙光游戲的Pro Max版本,網文元素與網文味非常濃厚。

最后便是今年下半年推出國服的《如鳶》,客觀來說,《如鳶》的擴圈更多是繼承了港服《代號鳶》的擴圈。游戲融合了傳統乙游的多男主戀愛模式,但又通過一眾設定多元的密探角色吸引了一大批耽美圈的受眾,以及熱衷于女本位敘事下“后宮模擬器”玩法的玩家群體。可以說,《如鳶》大概率是當下女性向游戲中受眾群體最為龐雜的存在。

整體來看,今年女性向游戲的破圈,主要仰賴于內容側的技術迭代、敘事創新、模式突破等,但除了女性向游戲的主動發力,市場大環境也帶來了助力。在大多一般向游戲里,男性玩家占比普遍較高,近兩年來女性玩家占比提升較為顯著的品類為二次元游戲,《2023中國移動游戲報告》顯示,2023年二次元移動游戲玩家中女性占比37.8%,男性占比62.2%。

但傳統二游的主力受眾為男性玩家,游戲擴圈吸引的女玩家某種程度上觸碰到了這部分核心玩家的利益,今年以來,“有男角色不玩”的口號出現在了各大二游社區,風向變化后,《原神》《鳴潮》等二游都在減少男角色數量,以此維持自身基本盤,這也倒逼不少女性玩家開始轉投女性向游戲。

“新酒”與“老酒”對半摻,迭代六年產能依然不足

回頭來看,今年的女性向游戲始終處于一個高溫熔爐之中,矛盾隨著擴圈與拉新不斷滋生,幾乎時刻都有不滿之聲出現在微博、小紅書等社區。近期《戀與深空》和《如鳶》就都處于爭議漩渦中,《戀與深空》幾次新卡池被吐槽騙氪、逼氪,《如鳶》更是在開服第一個月就被玩家大規模怒噴“割韭菜太用力”。

先看《戀與深空》,爭議主要集中在卡池數量、排期和劇情產能不匹配上,開服至今《戀與深空》主線劇情總時長約400分鐘左右,但推出的卡池超過20個。對于這一問題,玩家內部看法頗有些兩極分化,部分人認為主線更新頻率慢,只有抽卡才能談上戀愛有逼氪之意,另一部分人認為游戲抽卡成本并不高,每天上線五分鐘的模式對工作黨也非常友好。

再看《如鳶》,開服后爭議較大的是大活動難度過高和卡關嚴重兩大問題,后者其實是港服遺留問題。大多數游戲會通過卡等級來限制玩家劇情推進進度,但《如鳶》是通過劇情間穿插的高難度關卡限制玩家進度,并刺激玩家氪金欲望。在港服《代號鳶》老玩家看來,游戲卡關非常正常,但在不少《如鳶》新玩家看來,這已經嚴重影響了她們的游戲體驗。

歸根結底,矛頭指向的是產能。早年疊紙推出《戀與制作人》時,乙游產能低下還能歸因于“小作坊產能不足”,但如今疊紙已經成為上海頭部游戲公司之一,女性向賽道也先后涌入了騰訊游戲、網易游戲、阿里游戲、米哈游等,產能卻依然是玩家詬病的核心。問題的根源,或許還是在于乙游有著先天桎梏。

再長的戀愛小說也有完結之時,對基本都采取線性敘事模式,且以感情發展為核心的戀愛游戲而言同樣如此,從相識、相知到相戀,每個戀愛階段都不可能無限期延長下去,但這一定程度上與游戲長線運營的目標是沖突的。因此,雖然幾乎所有劇情游戲都會卡進度,但乙游無疑是其中佼佼者。

在一些人看來,作為為數不多突破線性敘事的國乙,《世界之外》的劇情量大管飽,開服至今《世界之外》主線劇情時長約1700分鐘左右,看著確實大幅領先《戀與深空》,但實際上,兩款同期開服的游戲所有劇情總時長均在50小時左右。區別只在于,《戀與深空》將大半劇情放在了需要抽卡獲得的卡面中,而《世界之外》劇情集中在主線,卡面劇情非常短小。

客觀來說這是兩種不同的商業模式。《戀與深空》通過劇情與卡面的高度綁定來刺激玩家抽卡欲望,老牌國乙《光與夜之戀》走得也是這一模式,而《世界之外》選擇通過劇情全盤放送來調動玩家的“打賞欲”。僅從產能而言,二者都未突破國乙產能的老大難問題,而且可以預見的是,未來這一問題仍將長期與國乙共存。

不過,過去一年兩款游戲的流水表現都相對穩定,因為均有著絕對長板,《戀與深空》的3D沉浸式互動感在國乙中無代餐,《世界之外》的玩家代入感和無限流模式的新鮮感同樣如此。雖然游戲或多或少都存在問題,但在一般向二次元游戲主動或被動勸退女玩家的大環境下,專職服務女玩家的女性向游戲,也得到了玩家最大程度的包容。

新一輪洗牌結束,女性向賽道潛力待進一步驗證

但無疑,包容是相對的也是有底線的,在當下的女性向市場,玩家對游戲內容的要求標準是愈發嚴格的。新老國乙游戲數量加起來規模并不小,整個賽道已經從早前的“賣方市場”轉為“買方市場”,當然這也是整個游戲行業的大趨勢。這一背景下,擴圈既在女性向游戲內部形成了正向循環,也加劇了各大游戲間的競爭。

這和二次元游戲的擴圈是同一個道理,比如米哈游打開二游市場的上限后,后來者《鳴潮》《重返未來1999》等新游的基本盤都得到了擴充。今年《戀與深空》《世界之外》兩大新游的擴圈與拉新成果,一定程度也反饋在了下半年公測的《如鳶》身上,這從游戲十月份預估流水達到了超預期的2.88億便能看出。

當然,最關鍵的還是《代號鳶》港服上線以來積累的長線影響力和熱度,以及靈犀互娛在《如鳶》上線前后投入的大量宣發資源。從爆量助手的數據來看,近三個月《如鳶》的買量素材數為5.5萬,在卡牌類游戲中排名第四位,雖然與一般向游戲中的買量大戶相比不足稱道,但在女性向賽道僅次于《閃耀暖暖》和《以閃亮之名》。

只是,去年《代號鳶》港服能在運營事故不斷的情況下堅挺至今,今年《如鳶》卻似乎很難在“買方市場”被玩家溺愛,近七日《如鳶》在App Store暢銷總榜上的位置呈下滑趨勢,游戲留存率大概率不如預期樂觀,后續能否穩住《戀與深空》之下女性向游戲流水第二的位置還是兩說。

如今,傳統“四大國乙”《戀與制作人》《光與夜之夜》《未定事件薄》《時空中的繪旅人》中除了《光與夜之戀》,其他三款游戲十月份預估流水都未超過1500萬。即便后續流水相對乏力,《如鳶》和《戀與深空》《世界之外》《光與夜之戀》組成“新四大國乙”也已是大勢所趨。至此,女性向游戲市場相對徹底地完成了一輪洗牌。

至于整個游戲市場是否已經重估女性向游戲的價值,依然需要時間來印證,但無疑女性向游戲已經打破了外界的“低潛力”質疑。從七麥數據預估的十月游戲發行商在App Store端的流水來看,疊紙游戲靠著戀與系列和暖暖系列攬下了1516萬美元的單月流水,而同期米哈游的數據為2141萬。

如果統計全渠道流水,米哈游或許會拉開更大差值,但今年以來二者的差距在逐步縮小也是不爭的事實。值得注意的是,米哈游的運營成本是遠高于疊紙的,過去三個月米哈游旗下僅《原神》《崩壞星穹鐵道》兩款游戲的買量素材數便達到了120萬,而疊紙旗下《閃耀暖暖》《戀與深空》兩款游戲素材數合計12.6萬。

可以說,今年乙游賽道的競爭格局已經初步奠定了未來幾年的發展走勢,短期內這個賽道相當擁擠,且技術迭代紅利幾乎全部被疊紙吃下,很難再次實現較大突破,新玩家分一杯羹的難度只會越來越高,今年的《米修斯之印》已經說明了問題。女性向游戲能否更進一步探索市場上限,或許還是要看接下來《無限暖暖》的表現。

目前來看,《戀與深空》在女性向品類中已經是高成本項目,但開放世界的制作成本還要再上一個臺階,老牌的換裝玩法融合開放世界類型的《無限暖暖》,如果能成為疊紙的下一個爆款,那代表著女性向游戲短期內還有進一步深耕的空間,如果結果不甚理想,那女性向游戲市場未來幾年的看點依然會在乙游賽道。