記者|張喬遇

接觸網是鐵路電力機車的重要供電設備,它的狀態直接關系到列車的運行安全。接觸網早期主要依靠人工進行監測。這種監測方式通過肉眼觀察和簡單工具進行檢查,不僅效率低下,而且容易受到環境和人為因素的影響。

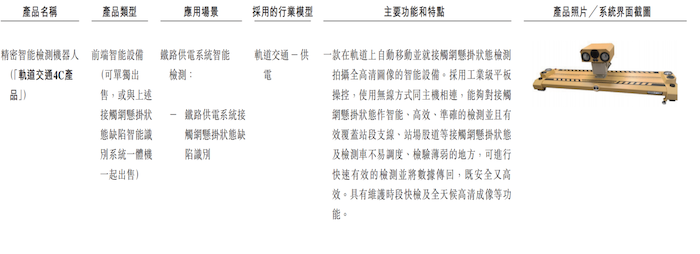

2017年開始,陸續有企業開始探索將AI技術應用到高鐵接觸網檢測領域。例如,接觸網懸掛狀態缺陷智能識別系統能夠智能地識別接觸網的懸掛狀態,比如是否有斷裂、松動或者異物等缺陷。

近期,一家提供這樣一種系統的公司——諾比侃人工智能科技(成都)股份有限公司(簡稱:諾比侃或公司)赴港沖上市,中金公司擔任獨家保薦人。

公司共經過A輪、B輪、C輪、D輪及D+輪共計5輪融資,截至2024年6月26日D+輪融資完成后,諾比侃的估值達約21.30億元,股東包括蓉創淄博、望眾明信、博將珺璟、沛坤投資及正在謀求港股IPO的博將控股。博將控股執行董事阮建平在諾比侃擔任非執行董事,主要負責為公司業務及運營提供策略性意見。

行業競爭激烈,市占率較低

據招股書披露,諾比侃主要專注于人工智能技術和數字孿生等先進技術,在AI+交通、AI+能源、AI+城市治理等領域的產業化應用。公司主要提供基于AI行業模型的軟硬一體化解決方案。諾比侃自主研發了NBK-INTARI人工智能平臺為交通、能源及城市治理領域的客戶實現智能化監測、檢測和運維等深度賦能。

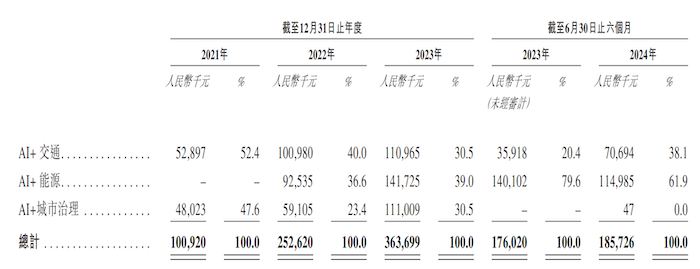

若按照業務模式劃分,諾比侃的收入可以劃分為AI+交通、AI+能源、AI+城市治理三大模塊。

其中,AI+交通收入占比分別達到52.4%、40.0%、30.5%和38.1%,這部分收入主要以AI+軌道交通收入為主,并逐步開始向AI+城市交通及AI+機場拓展。

該業務模式下,諾比侃主要為軌道交通客戶提供軟硬件一體化解決方案,應用場景包括鐵路供電系統智能檢測、鐵路外部環境智能監測及貨車運行狀態自動檢測。截至最后實際可行日期,公司已向中國超過80%的鐵路局(包括超過60%的供電分段)提供接觸網懸掛狀態監測解決方案。

即便如此,諾比侃在該領域的市場排名也只有第七名,市場份額僅1.3%。原因為中國AI+軌道交通檢測監測解決方案的行業競爭格局較為分散,不同參與者專注領域不同,如供電巡檢、軌道檢測及信號系統巡檢等,市占率第一的公司市場份額為4%。

AI+能源領域包含AI+電力及AI+化工。AI+電力即電網融合建設智慧運維,另一種場景是電網智能檢測,特別是用于輸配電線路減損。AI+化工則主要為中國一家大型石化企業的煉化變電站開發智能機器人巡檢系統。該部分收入從2021年的0擴大至2024年上半年占比超過60%。不過,中國AI+能源解決方案所處行業的競爭格局同樣呈現出分散和多元化特征。傳統能源公司也在積極開發AI驅動解決方案并將其整合到運營中。

AI+城市治理業務應用場景主要包括園區管理、智慧校園管理、應急管理和社區管理,行業同樣表現為競爭格局高度分散且區域多元化的特點。相比之下,該業務收入占比呈現波動下滑趨勢,在2023年實現1.11億元收入之后,2024年上半年僅取得4.7萬元收入。諾比侃表示,主要是由于根據不同的項目實施及交付時間表,公司AI+城市治理項目的客戶驗收存在時間差異。

九成收入來自大客戶,經濟利益未實際流入

2021年至2023年及2024年上半年,諾比侃的收入分別為1.01億元、2.53億元、3.64億元和1.86億元,飛速增長;凈利潤分別為2574.3萬元、6316.1萬元、8856.6萬元和5073.6萬元。

值得注意的是,諾比侃的大部分收入均來自前五大客戶,這部分收入占總收入的比重分別高達85.7%、61.1%、85.9%及91.5%

在公司所在的垂直領域,企業通常通過經銷商或系統集成商來觸及更多客戶。諾比侃并不例外,公司前五大客戶主要為經銷商、系統集成商。其中,向經銷商的銷售收入分別占各期總收入的48.7%、31.1%、27.5%及34.3%;向系統集成商的銷售收入分別占各期間總收入的47.6%、59.5%、36.0%及0.9%。

值得注意的是,公司前五大客戶的成立時間均比較晚,例如公司2023年及2024年上半年第一大為直接客戶B,該客戶剛于2023年成立,就成為了公司大客戶,并貢獻超過30%及60%的收入;成立于2021年的經銷商客戶D,設立當年就成為諾比侃的大客戶,同樣成立于2021年的客戶A也在2022年就位列公司第一大客戶,貢獻27.8%的收入。

除了大客戶成立時間晚,還需警惕的是,諾比侃收入大增,卻未帶來現金的凈流入。報告期各期,諾比侃經營活動現金流量淨額分別為-1372.0萬元、-8058.5萬元、-9992.2萬元和-4004.7萬元。

諾比侃解釋稱,一方面,公司與客戶的交易條款以信貸方式為主。授予的信貸期一般最長為十二個月,根據每份合同的具體付款條款而定。在某些向系統集成商銷售的情況下,付款期限首先取決于終端客戶向系統集成商付款的時間。這個信貸期比公司向供應商的實際付款期更長,除此之外,公司貿易應收款也不斷增加。

報告期各期的貿易應收款分別為8925.9萬元、1.83億元、3.03億元和4.41億元,加速擴大,各期對應減值損失分別為671.7萬元、2176.4萬元、4985.7萬元和5298.7萬元。此外,諾比侃的貿易應收款的平均周轉天數大幅增加從2021年的168天增加至2022年的192天,并進一步增加至2023年的241天及截至2024年上半年年的364天。

諾比侃表示,公司有時會延長收取貿易款項的時間,原因主要有兩個:一是向信用良好的公共部門銷售,但他們的內部財務和付款流程慢,導致付款周期長;二是公司通過系統集成商或經銷商間接向這些公共部門銷售,款項回收依賴他們的付款,且經銷商受2022年新冠疫情影響,鐵路客戶項目延誤,付款困難。到指定日期,未償還一年以上的款項逐年增加,主要由直接或間接向這些公共部門客戶的銷售導致。

曾考慮科創板IPO

諾比侃過往曾考慮在A股市場尋求首次公開發售(A股上市計劃)的可能性。2023年2月,公司就籌備在上交所科創板的A股上市申請,與中國國際金融股份有限公司簽訂輔導協議,并向中國證監會四川監管局進行了上市輔導備案。

諾比侃指出,在籌備A股上市計劃的輔導期間,該公司并未與相關的專業人士或證券監管機構發生任何分歧;2024年11月8日,公司并未向相關證券監管機構提交任何正式A股上市申請,亦未收到相關證券監管機構的任何重大意見或問詢。

關于轉而尋求在港股IPO的原因,諾比侃表示,為進一步拓展該公司的全球業務,并考慮到香港聯交所能夠為該公司提供獲取境外資本及吸納各類境外投資者的國際化平臺,該公司于2024年下半年自愿決定不再繼續推進過往的A股上市計劃。

據悉,諾比侃于2015年3月成立,分別于2018年、2021年及2022年開展AI+軌道交通、AI+城市治理及AI+電力業務。公司創始人為廖峪,43歲,2008年12月獲得四川大學軟件工程碩士學位。曾任職于成都銳之獅科技有限公司、成都布露思視訊科技有限公司。