文 | 動(dòng)脈網(wǎng)

近期,并購(gòu)基金密集成立。

據(jù)動(dòng)脈網(wǎng)不完全統(tǒng)計(jì),2024年10月,共有33家上市公司披露關(guān)于成立產(chǎn)業(yè)(并購(gòu))基金的公告,其中聚焦在醫(yī)療板塊的就多達(dá)7家。另外,央企及國(guó)資層面也在發(fā)力,現(xiàn)已落地多個(gè)并購(gòu)基金,包括總規(guī)模30億的亦莊康橋醫(yī)療健康并購(gòu)基金以及中西部首只醫(yī)藥并購(gòu)基金——成都蓉創(chuàng)先導(dǎo)股權(quán)投資基金。

這當(dāng)然離不開政策的推動(dòng)。9月24日,中國(guó)證監(jiān)會(huì)正式發(fā)布“并購(gòu)六條”,這與今年4月發(fā)布的“國(guó)九條”遙相呼應(yīng),其核心都是在表達(dá)對(duì)并購(gòu)市場(chǎng)的大力支持,鼓勵(lì)和引導(dǎo)產(chǎn)業(yè)鏈之間的吸收與整合。因此可以預(yù)見的是,資本市場(chǎng)的并購(gòu)重組未來(lái)還將繼續(xù)升溫,并購(gòu)基金的設(shè)立也將很快進(jìn)入爆發(fā)期。

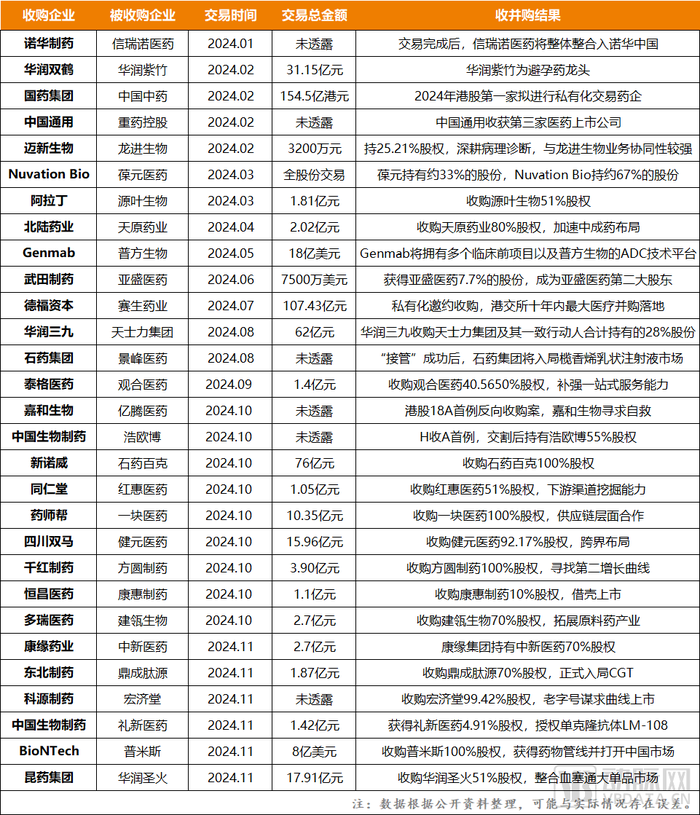

圖1.2024年以來(lái)我國(guó)醫(yī)藥領(lǐng)域部分并購(gòu)交易情況

而在這之前,醫(yī)藥領(lǐng)域的并購(gòu)整合其實(shí)早已暗潮涌動(dòng)。今年以來(lái),醫(yī)藥企業(yè)整合重組體量激增,并且誕生了多筆歷史性交易,包括“首例H收A”、“港交所十年內(nèi)最大醫(yī)療并購(gòu)”、“港股18A首例反向收購(gòu)”等。與此同時(shí),相關(guān)并購(gòu)傳聞也層出不窮,比如傳奇生物就被爆收到超百億美元的并購(gòu)邀約;另外還有賽諾菲,同樣被指出正在過(guò)會(huì)討論天價(jià)收購(gòu)中國(guó)biotech標(biāo)的。

種種跡象無(wú)一不在證明:醫(yī)藥并購(gòu)潮已經(jīng)靜悄悄來(lái)了。

潮水為何洶涌?

2023年12月,阿斯利康宣布以總價(jià)12億美元收購(gòu)亙喜生物,這是MNC首次整體收購(gòu)中國(guó)Biotech。從這之后,中國(guó)Biotech收并購(gòu)大潮正式掀起,多起重磅并購(gòu)事件相繼發(fā)生,包括新諾威醫(yī)藥斥資76億收購(gòu)石藥百克、Genmab加碼18億美元押注普方生物,以及近期BioNTech宣布以9.5億美元將普米斯生物納入麾下。

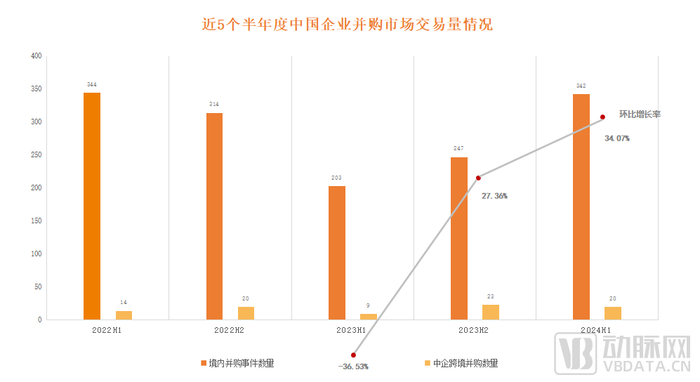

圖2.近5個(gè)半年度中國(guó)企業(yè)并購(gòu)市場(chǎng)交易量(數(shù)據(jù)來(lái)源:IT橘子)

事實(shí)上,這還只是冰山一角,藏在水下以及正在洽談的還有很多。根據(jù)Wind的數(shù)據(jù)顯示,截至11月9日,今年已有183家上市公司發(fā)布重大重組事件相關(guān)公告,其中9月24日“并購(gòu)六條”政策后的有112家,而在這之中與生物醫(yī)藥直接相關(guān)的多達(dá)30家,包括中生制藥、泰格醫(yī)藥、東北制藥、科源制藥等均在內(nèi),涉及總金額超過(guò)百億元。

這絕對(duì)是中國(guó)醫(yī)藥史上難以見到的一幕,尤其是在當(dāng)前市場(chǎng)寒冬下,頻繁的交易以及巨大的資金流動(dòng)都讓行業(yè)人士開始產(chǎn)生一個(gè)關(guān)鍵性疑問(wèn),即并購(gòu)潮為何會(huì)在當(dāng)下風(fēng)起,又為何會(huì)來(lái)勢(shì)洶洶?

這需要從多個(gè)維度來(lái)看。首先是被并購(gòu)方,也就是“賣方”,其對(duì)于并購(gòu)的直接需求是先活下去。受資本寒冬以及IPO渠道持續(xù)收緊影響,過(guò)去兩年,整個(gè)醫(yī)藥行業(yè)都在尋求更多樣化的退出路徑,而隨著時(shí)間的推移和市場(chǎng)的不斷驗(yàn)證,并購(gòu)重組開始被行業(yè)廣泛認(rèn)可,并被認(rèn)為是當(dāng)下最好的退出通道。

對(duì)此,某資深人士表示,“雖然IPO仍然是利益最大化的一種退出形式,但隨著資本市場(chǎng)的變化,以及行業(yè)的復(fù)雜性增加,不少醫(yī)藥企業(yè)當(dāng)前已經(jīng)很難再上市,再加之LP層面的壓力不斷疊加,被并購(gòu)逐漸成為了必選項(xiàng)。另一方面,在不斷試錯(cuò)的過(guò)程之中,不少醫(yī)藥企業(yè)也逐漸意識(shí)到,如果僅靠自身的技術(shù)創(chuàng)新和市場(chǎng)拓展能力,現(xiàn)階段在向前的難度較大,而并購(gòu)重組則有可能使其煥發(fā)第二春。”

以*ST景峰為例,在被收購(gòu)前,其已經(jīng)連續(xù)五年處于虧損狀態(tài),并在2023年因?yàn)槠谀﹥糍Y產(chǎn)為負(fù),其股票還被實(shí)施退市風(fēng)險(xiǎn)警示。轉(zhuǎn)機(jī)發(fā)生在今年8月,在被石藥正式接管之后,*ST景峰在52個(gè)交易日內(nèi)收獲了44個(gè)漲停板,成為下半年兩市漲幅第一的股票,上漲勢(shì)頭甚至超過(guò)了一直領(lǐng)跑的深圳華強(qiáng)。

說(shuō)完“賣方”,接著再聚焦到“買方”,也就是并購(gòu)方,其花錢的核心是“做大做強(qiáng)”。通過(guò)觀察,動(dòng)脈網(wǎng)發(fā)現(xiàn),在當(dāng)前眾多并購(gòu)新聞中,大致會(huì)出現(xiàn)以下關(guān)鍵詞,包括“擴(kuò)展某某某管線”、“補(bǔ)強(qiáng)某某某領(lǐng)域能力”、“尋找第二增長(zhǎng)曲線”等等,其動(dòng)機(jī)顯而易見,就是希望通過(guò)收購(gòu)來(lái)擴(kuò)張市場(chǎng)份額或補(bǔ)全自身業(yè)務(wù)短板,以此來(lái)實(shí)現(xiàn)更大的產(chǎn)業(yè)布局。

事實(shí)上,在當(dāng)前復(fù)雜形勢(shì)下,并購(gòu)方雖然多為大藥企,但同樣面臨著生存壓力,比如專利懸崖、研發(fā)效率和市場(chǎng)拓展層面的比拼以及對(duì)于增量市場(chǎng)的挖掘和布局等等。尤其以大藥企最害怕的劫——專利懸崖為例,據(jù)交銀國(guó)際統(tǒng)計(jì),在仿制藥或生物類似藥上市的第二年,原研藥銷售額就將下降60%以上,這無(wú)疑是一筆巨大的損失,而通過(guò)并購(gòu)則有可能實(shí)現(xiàn)緩解。

以武田入股亞盛為例,其獲得的奧雷巴替尼不僅能夠接棒即將在2026年專利到期的自身產(chǎn)品普納替尼,同時(shí)也可以在未來(lái)抗衡諾華的明星產(chǎn)品阿思尼布。另外還有Genmab,在高價(jià)收購(gòu)普方生物后,其獲得的下一代ADC候選藥物組合,包括三個(gè)臨床階段管線和多個(gè)臨床前管線,剛好可以對(duì)其進(jìn)行補(bǔ)充。

而除了交易雙方各自的生存需求,醫(yī)藥行業(yè)自身的更新和迭代同樣是當(dāng)前并購(gòu)潮掀起的主要原因。對(duì)此,某資深人士談道,“歷史的經(jīng)驗(yàn)不斷在證明,當(dāng)一個(gè)經(jīng)濟(jì)體在進(jìn)行產(chǎn)業(yè)結(jié)構(gòu)調(diào)整時(shí),一旦疊加重大技術(shù)革命和資本市場(chǎng)關(guān)鍵制度革新,必將帶來(lái)一次大規(guī)模的企業(yè)并購(gòu)浪潮,而當(dāng)下的醫(yī)藥領(lǐng)域剛好就處于這一變革節(jié)點(diǎn)。因此,并購(gòu)不僅能夠?qū)⒏?jìng)爭(zhēng)力不強(qiáng)的公司進(jìn)行出清,同時(shí)還可以對(duì)上市藥企的估值進(jìn)行調(diào)整和修復(fù),是快速實(shí)現(xiàn)行業(yè)規(guī)模化以及集約化發(fā)展的實(shí)用性工具。”

三次并購(gòu)潮,分別踏入不同的河流

事實(shí)上,當(dāng)前并不是我國(guó)醫(yī)藥行業(yè)第一次并購(gòu)潮,往前追溯還有兩次,一次發(fā)生在2000年前后,這一階段是快速擴(kuò)張期,因此并購(gòu)更多發(fā)生在同業(yè)之間。以石藥集團(tuán)的創(chuàng)立為例,其就是由河北制藥集團(tuán)、石家莊第一制藥集團(tuán)、石家莊二藥企業(yè)集團(tuán)等強(qiáng)強(qiáng)聯(lián)合組建而成。

第二次并購(gòu)潮發(fā)生在2018年前后,這一時(shí)期的行業(yè)主題已經(jīng)更迭為轉(zhuǎn)型升級(jí),因此并購(gòu)的目的也多為獲取新技術(shù),或者開拓新的業(yè)務(wù)領(lǐng)域。比如傳統(tǒng)藥企向創(chuàng)新藥轉(zhuǎn)型,并購(gòu)就是其重要的兌現(xiàn)方式之一;另外,包括房地產(chǎn)、家電、互聯(lián)網(wǎng)、食品等領(lǐng)域通過(guò)并購(gòu)跨界醫(yī)藥,也是在這一時(shí)期集中發(fā)生。據(jù)不完全統(tǒng)計(jì),2018年上半年我國(guó)醫(yī)藥健康領(lǐng)域共發(fā)生140起并購(gòu)事件,涉及總金額近660億元。

第三次,也就是當(dāng)前這一次,其開始于2023年,并在今年迎來(lái)大爆發(fā),而與前兩次相同,這一次并購(gòu)的本質(zhì)仍然是增長(zhǎng),但已經(jīng)出現(xiàn)了很多細(xì)微變化。

首先第一個(gè)變化是從被并購(gòu)方的角度來(lái)看,其標(biāo)的已經(jīng)從中成藥、仿制藥、原料藥等逐漸轉(zhuǎn)變?yōu)榱藙?chuàng)新藥,并且有嚴(yán)格的篩選標(biāo)準(zhǔn),主要以一些干凈優(yōu)質(zhì)的小市值醫(yī)藥企業(yè)為主。對(duì)此,某資深投資人談道,“雖然當(dāng)前并購(gòu)政策已經(jīng)放開,但這并不意味著所有biotech都有資格站上談判桌,優(yōu)質(zhì)的并購(gòu)對(duì)象仍然有嚴(yán)格的標(biāo)準(zhǔn),其要么有先進(jìn)的技術(shù)優(yōu)勢(shì),要么有獨(dú)特的業(yè)務(wù)模式,要么有健康的財(cái)務(wù)表現(xiàn),即便利潤(rùn)不高,但至少不能有巨大的金額虧損。”

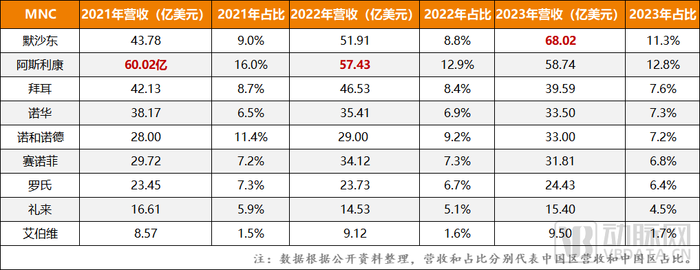

第二個(gè)變化則來(lái)自并購(gòu)方,越來(lái)越多的MNC開始成為并購(gòu)主力,并正在瘋狂掃貨中國(guó)創(chuàng)新藥資產(chǎn)。據(jù)悉,從阿斯利康完成第一筆并購(gòu)開始,當(dāng)前已經(jīng)有多家MNC加入了并購(gòu)中國(guó)創(chuàng)新藥隊(duì)伍,包括諾華、武田、默沙東、賽諾菲等均在內(nèi),并且投入力度極大。而之所以會(huì)如此,主要有兩方面原因:一方面是部分中國(guó)創(chuàng)新藥當(dāng)前已經(jīng)具備與全球頂尖技術(shù)直接叫板的實(shí)力,市場(chǎng)價(jià)值較高;另一方面則是MNC可以借收購(gòu)進(jìn)入中國(guó)市場(chǎng),并以此打開更大的盈利空間。

圖3.2021-2023年MNC在中國(guó)區(qū)營(yíng)收及占比變化(數(shù)據(jù)來(lái)源:IT橘子)

與此同時(shí),對(duì)于MNC來(lái)說(shuō),當(dāng)下也是低價(jià)購(gòu)入中國(guó)優(yōu)質(zhì)Biotech的最佳時(shí)機(jī)。這是因?yàn)槭躀PO縮緊、資本寒冬等影響,國(guó)內(nèi)大部分Biotech當(dāng)前都面臨著一定的現(xiàn)金流壓力,因此對(duì)于被并購(gòu)的需求相對(duì)強(qiáng)烈,而為了促成交易的達(dá)成,在價(jià)格上稍作妥協(xié)已經(jīng)成為共同選擇。

最后一個(gè)變化則體現(xiàn)在并購(gòu)形式上,“借殼上市”、“借船出海”、“Newco”等創(chuàng)新概念相繼涌現(xiàn)。先說(shuō)借殼上市,以港股18A首個(gè)反向收購(gòu)案——嘉和生物和億騰醫(yī)藥的合并為例,作為國(guó)內(nèi)頭部CSO企業(yè),億騰醫(yī)藥在近幾年多次上市未果,而嘉和生物則早在2020年港股上市,因此在交易完成后,億騰醫(yī)藥剛好可以借嘉和生物的殼來(lái)圓上市的夢(mèng)。當(dāng)然,作為“殼”的嘉和生物也能通過(guò)億騰醫(yī)藥的商業(yè)化能力和研發(fā)能力,以此來(lái)擺脫虧損困境。

然后是“借船出海”。近一兩年,國(guó)內(nèi)醫(yī)藥企業(yè)都在謀求出海,而并購(gòu)剛好為其提供了一種新的路徑。比如和黃醫(yī)藥,借助于武田的市場(chǎng)經(jīng)驗(yàn)和拓展渠道,其自身創(chuàng)新藥產(chǎn)品呋喹替尼當(dāng)前已在海外市場(chǎng)大賣,今年上半年就收入1.305億美元,這相當(dāng)于呋喹替尼2023年在中國(guó)市場(chǎng)的全年銷售額。而這還只是開始,根據(jù)呋喹替尼的市場(chǎng)預(yù)期,其海外銷售峰值將有望超過(guò)15億美元,這意味著,和黃醫(yī)藥未來(lái)還將繼續(xù)躺贏。

最后要談到的是“Newco”,所謂“NewCo”,一般是由資本攢局成立,藥企將管線剝離出來(lái)授權(quán)給這家NewCo后,獲得一定的股權(quán)和資金,最后的結(jié)局是以大價(jià)錢賣給MNC,或者在資本市場(chǎng)上市。9月9日,一家新晉成立的公司Candid Therapeutics收購(gòu)了兩家中國(guó)biotech通過(guò)授權(quán)產(chǎn)品聯(lián)合創(chuàng)立的NewCo公司,分別為岸邁生物與Foresite成立的Vignette Bio,嘉和生物與Two River、Third Rock成立的TRC004。Candid通過(guò)收購(gòu)獲得兩家公司兩款雙抗產(chǎn)品,并完成3.7億美元的A輪融資。

因此不難看出,當(dāng)下這一輪的并購(gòu)潮不同于前兩次是以長(zhǎng)期效益為主,這一次更注重的是變現(xiàn)邏輯,主要是希望通過(guò)并購(gòu)在短期內(nèi)獲得不錯(cuò)的財(cái)務(wù)回報(bào),并以此來(lái)擺脫在管線、市場(chǎng)以及LP層面的困境。

水能載舟,亦能覆舟

可以預(yù)見的是,醫(yī)藥并購(gòu)潮未來(lái)還將持續(xù)火熱,更多重磅交易也將因此達(dá)成,而一些醫(yī)藥企業(yè)則可以借此逆襲,并在產(chǎn)品和市場(chǎng)上實(shí)現(xiàn)創(chuàng)新和顛覆。

圖4.近十年最失敗的6起百億級(jí)醫(yī)藥并購(gòu)案例

這是相對(duì)理想的局面,但實(shí)際上,并購(gòu)作為一種交易,仍然有一定的失敗率,這在大藥企身上也時(shí)常發(fā)生。比如艾伯維,2016年曾斥資以102億美元高價(jià)收購(gòu)腫瘤藥企Stemcentrx,原本是希望擺脫對(duì)修美樂(lè)產(chǎn)品的依賴,但在完成收購(gòu)后不久,Stemcentrx就因新藥Rova-T研發(fā)失敗而壞消息不斷,最終不得不無(wú)奈退出,天價(jià)并購(gòu)費(fèi)也因此打水漂。

事實(shí)上,這是比較普遍的并購(gòu)風(fēng)險(xiǎn),主要是因?yàn)榍捌诒M調(diào)不完善,而對(duì)行業(yè)變化及其管線推進(jìn)的預(yù)判不足。除此之外,對(duì)于我國(guó)醫(yī)藥領(lǐng)域來(lái)說(shuō),因?yàn)椴①?gòu)環(huán)境整體并不成熟,再加上我國(guó)部分藥企的國(guó)際化視野以及國(guó)際資本運(yùn)作能力也都較弱,因此在并購(gòu)交易中還常常處于被動(dòng)地位。

以一個(gè)具體案例為例。2024年1月,葛蘭素史克宣布和Aiolos Bio達(dá)成收購(gòu)協(xié)議,成功將其核心管線AIO-001收入囊中。實(shí)際上,這款藥物來(lái)自于我國(guó)恒瑞醫(yī)藥,2023年8月,恒瑞將其授權(quán)給Aiolos Bio,而在6個(gè)月后,Aiolos Bio就被葛蘭素史克收購(gòu)。不到半年,恒瑞醫(yī)藥就因此被賺差價(jià)。事實(shí)上,諸如此類的案例還有很多,這意味著在并購(gòu)層面,我國(guó)藥企還需要“補(bǔ)課”。

最后一點(diǎn)局限性則在于“病急亂投醫(yī)”。對(duì)此,某資深人士談道,“受資本收緊以及投資謹(jǐn)慎影響,當(dāng)前不少醫(yī)藥企業(yè)的并購(gòu)需求相當(dāng)強(qiáng)烈,再加上現(xiàn)階段正處于并購(gòu)熱潮,被并購(gòu)的機(jī)會(huì)顯著增多,因此很容易造成‘盲目交易’,而一旦出現(xiàn)問(wèn)題,不僅不能解決眼前困境,反倒還會(huì)使藥企越陷越深。”

所以整體來(lái)看,作為一種優(yōu)化資源配置和推動(dòng)產(chǎn)業(yè)整合的有效手段,并購(gòu)是積極的,對(duì)中國(guó)醫(yī)藥行業(yè)的整體的發(fā)展和成熟也是必要的,但它有門檻,同時(shí)也有風(fēng)險(xiǎn),因此需要謹(jǐn)慎,尤其是在當(dāng)前并購(gòu)爆發(fā)期,更應(yīng)該保持理性,在最合適的時(shí)候堅(jiān)定出手。