文 | 趕碳號

每一輪光伏周期,都會有一個巨頭倒掉,無錫尚德施正榮、江西賽維彭小峰、漢能李河君。這一輪,在電池組件頭部企業中已現端倪,但還沒有徹底明朗。那么,在硅料端,又會是誰呢?

光伏去產能,正朝深水區推進。偏化工行業屬性的硅料,處在光伏制造最上游,是四大環節中的牛鼻子。可以這樣說,光伏產能出清,始于硅料,亦將終于硅料。那么,這個環節的洗牌,現在進行到了哪一步呢?

前不久,一位硅料大佬在接受趕碳號采訪時表示,他原本預計行業最晚在2025年觸底,但是由于協會最近推動的限產限價等行業自律措施,這一輪光伏周期有可能大幅提速。

這位大佬的話頗有深意。據趕碳號觀察,在硅料洗牌的前半場,卷的是現金流,是成本,是經營績效;但進入后半場以后,除了上述因素以外,還多了一些剛性條件,那就是能耗。

俗話說,抱著的孩子長不大。作為硅料四巨頭之一,多年以來躺在特變電工懷里的新特能源,現在遇到了麻煩。

01硅料企業中的“闊少”

新特能源,事實上已經成為四個硅料老玩家中第一個掉隊的企業。未來如果行業洗牌進一步加劇,新特能源甚至有可能直接被淘汰出局。這個結論看似荒謬,但絕不是危言聳聽。

如果我國的晶硅行業仍然停留在舊時代、舊發展模式,新特能源本應該是最扛揍的一家硅料企業——因為他的老爸實在太豪橫了,簡單說,家里有礦。

母公司特變電工控制的天池能源,在準東地區擁有兩座露天煤礦,煤炭總儲量超過120億噸,核定年產能7,000萬噸。異常低調的張新,其實是中國第一煤老板。

近年來隨著眾多民營煤礦收歸國有,民營煤炭企業已經越來越少。非常低調務實的特變電工,甚至都沒有出現在民營煤炭企業10強中。但是,無論是儲量,還是產量,特變電工都是妥妥的隱型冠軍。龍一山西鵬飛集團的年產量是3000萬噸,特變電工的產量是7000萬噸。僅就產量而言,特變是龍頭老大的一倍還要多。

特變電工披露:“公司擁有煤炭資源儲量約126億噸,賦存條件優、儲量豐富、埋藏淺、剝采比低、成本低,是新疆準東煤田最具有優先開采條件的礦區,公司煤礦被評為國家一級安全生產標準化露天煤礦、國家級綠色礦山、國家首批智能化示范煤礦,是我國最大的能源保供基地之一。”

特變電工早在2021年10月時回復投資者,控股子公司天池能源的煤炭主要為動力煤。天池能源的煤礦是露天煤礦,開采成本僅為71元/噸。

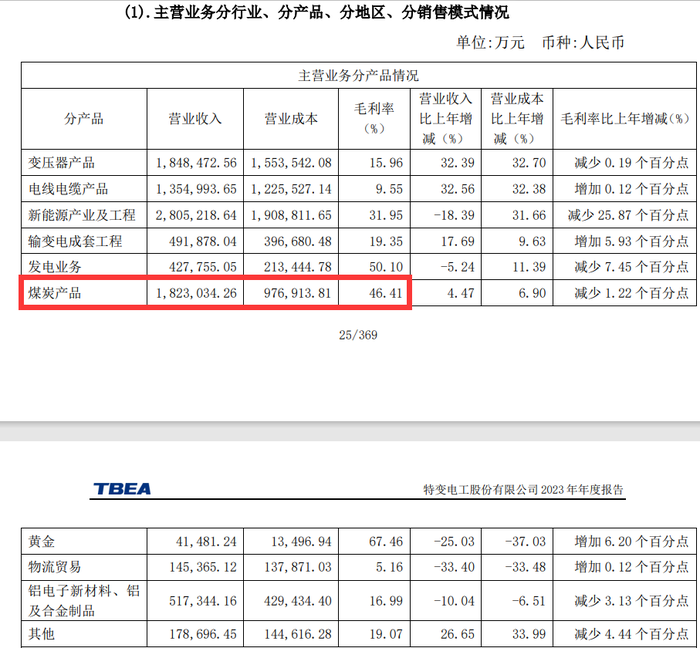

新疆動力煤坑口價格 在2024年11月26日的報價為300-350元/噸 。如果我們以120億噸的儲量、300元的坑口價格來計算,至少是3.6萬億!如果按當前每年7000萬噸的核準產量計算,每年也能有250億左右的產值。去年,煤炭給特變電工貢獻了182億的營收、近85億的毛利。今年上半年,煤炭板塊的營收93個億,毛利近32個億。

有一個如此強悍的大股東,并不代表新特能源在硅料業務上不會虧錢。這恰恰給了新特能源虧錢的底氣。今年前三季度,新特凈虧損14.05億元,卻是硅料老玩家中虧得最少的。

虧得少,并不是經營好,主要有兩個原因——一是新特關掉了絕大部分的產能、減少開工率,是硅料老玩家中開工率最低的,二是靠自備電廠續命。減少開工率也有壞處,那就是客戶被搶走。

02 耗資80億的募投項目,停產了

公開資料顯示,新特能源共有30萬噸硅料產能,包括準東、包頭和甘泉堡三個生產基地,每個基地各10萬噸產能。

其中,甘泉堡基地建設最早,在2022年進行過一次技改和擴建。

內蒙古基地也是在2022年就實現了10萬噸多晶硅項目建設,并實現了達質達產。新特、晶科及晶澳分別持有內蒙古新特82%、9%及9%的股權。

準東基地最新,計劃產能是20萬噸,分兩期完成。這個項目也是新特能源計劃在A股IPO的募投項目——擬募集資金高達88億元。可以說,這是一個超級IPO。

現在,新特能源的開工率直接降到了25%,但并不是響應行業協會主導的限產限價。因為即使家里有礦,對于一向穩健經營的特變電工來說,也不能這樣虧。以下表述全部來自公開的投資者交流紀要。

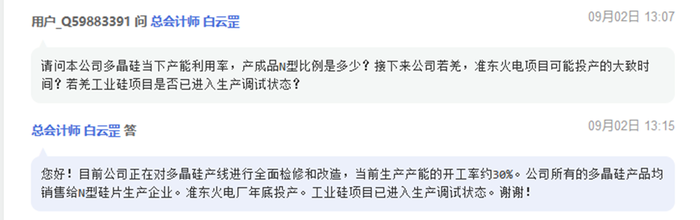

(1)11月5日,公司公告:2024年1-9月,公司高純多晶硅產量為18.17萬噸,銷量為18.28萬噸。目前準東、內蒙多晶硅生產基地全面檢修,同步開展提質降本的改造,甘泉堡晶體硅公司高純多晶硅產線正常生產。

(2)9月5日公告:甘泉堡基地有部分老產能是2008年開始建設的,后續陸續進行了擴產,目前這部分產能未完全開工,新線約6萬噸/年產能處于滿產狀態,目前現金成本約4萬元/噸。

新特能源停產的兩大基地中,包括了準東基地。大家都知道了,新特能源回A在當時已經成功過會,但由于后來監管環境變化,目前為中止發行狀態。

新特能源雖然沒能從A股圈到錢,但是公司在準東的硅料項目依然在推進,一期10萬噸多晶硅項目于2023年8月建成投產。可惜時運不濟,準東一期投產時候硅料價格已經跌至成本線。這也就是說,這個項目從一開始就不能賺錢。

1萬噸硅料產能,大約需要固定資產投資8億至9億元,準東一期總投資約80億元。現在,最令股民們感到慶幸的是,這筆投資至少不是直接來自A股的股民貢獻。

回頭再翻看新特能源的招股說明書,公司當初對于行業的預計、對準東硅料項目的預計,竟然沒有一點靠譜的。為了成功IPO,公司在回復問詢時把項目前景吹得天花亂墜,實際情況已經狠狠打臉。

來自《關于新特能源股份有限公司首次公開發行股票并在滬市主板上市申請文件的審核問詢函之回復》募投項目減值風險的敏感性分析

03卷得動電價,但卷不動能耗

梳理完上述三個基地的情況,我們就會發現,準東基地最新,理論上應該管理最科學、技術水平最高,生產成本最低,最具市場競爭力。然而,為什么新特能源把這個最新的項目停了,而是保留甘泉堡擴建的產能?

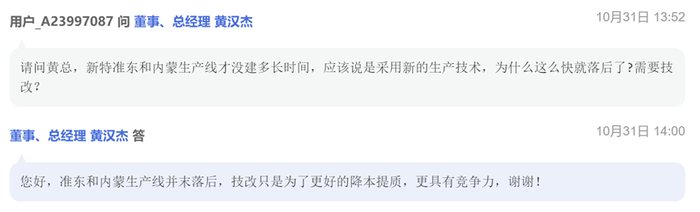

當然,也有投資者注意到了這個問題,特別向特變電工總經理董事、總經理黃漢杰提問:“新特準東和內蒙生產線才沒建多長時間,應該說是采用新的生產技術,為什么這么快就落后了?需要技改?”

公司回應稱:“準東和內蒙生產線并未落后,技改只是為了更好的降本提質,更具有競爭力。”

來自上證路演中心

黃漢杰的回答沒有錯,但并不是全部真相。

特變電工保留甘泉堡項目還有一個原因:甘泉堡項目的公司是自備電廠,電價便宜,因此硅料的成本更低。

此時是不是可以得出來一個被忽略的真相:相比技術水平,便宜的電費對硅料成本的影響更大。

全行業多晶硅綜合電耗約60千瓦時/千克。電費必然重要。

當然,趕碳號不是指摘新特能源自備電廠,不講武德。各家硅料企業都在向電價洼地聚攏,有能力自建電廠的都肯定會選擇自建電廠。東方希望應該也有自建電廠。

截至目前特變通電工核定煤炭產能7,400萬噸/年,已投運火電裝機超過3,020MW,正在建設超超臨界綠色環保低碳火電裝機2,020MW。

有便宜的煤,就有便宜的電。估計最能熬的多晶硅基地就是甘泉堡了,就是新特了。這是新特能源獨有競爭力。當然,新特的獨有優勢這件事情,多晶硅圈的所有企業都關注到了。

今年11月對外發布的《光伏制造行業規范條件(2024年本)》要求:“企業應依法進行環境影響評價,落實環境保護設施“三同時”制度要求,按規定進行竣工環境保護驗收。新建項目禁止配套建設自備燃煤電站。”

上面這一條,不就是專門針對新特能源、東方希望、其亞硅業這種靠自備電廠、加外掛的企業的嗎?

而在7月的征求意見稿中僅是:“京津冀、長三角、珠三角等區域新建項目禁止配套建設自備燃煤電站。”沒有對新疆有電站方面的要求。

雖然沒有根據,但是估計提出意見的是新特能源的同行,且是沒有能力自建電廠的同行。估計他們看到了新特能源擬把優勢放大的跡象,有點“懼怕”,或也認為是不公平競爭。

“便宜的電”,這一個優勢,所有的硅料企業技術再進步也都比不上。而且新特能源擬把優勢擴大化。

在準東的硅料基地也有火電廠計劃,且計劃今年年底投產。屆時,是不是準東多晶硅項目是不是也準備采用自備電廠呢?不知道這個項目是否由工信部最新文件精神的制約與影響?建議硅料同行們的眼睛盯緊點。

來自上證路演中心

那么,一個不拼電價、去拼技術的新特能源,體能究竟如何呢?

04 真實成本最高的老玩家

2024年1月2日,協鑫科技的投資者交流會上,朱共山提到:

“現在市場上只有通威、大全,還有我們協鑫三家企業可以提供N型硅料。”隨后,朱共山又補充說:“新特也有一點。其他的N型硅料產能在哪里呢?沒有的。”一句話道破了當下產能過剩和N型硅料緊張的現實。

從理論上,老玩家的技術實力本來會更強一些。但是,新特能源是個例外。即使到了2024年初,硅料的紅利消失殆盡時,新特的N型料還沒有上規模。

與此同時,一直以來,新特能源鮮于公布技術、能耗指標。每次談硅料,趕碳號經常把大全能源的數據拿出來做比較,每次也都要夸贊一下該公司信息披露的透明度。

毫無疑問,大全能源的技術水平、生產成本在行業平均之上。那么新特能源呢?現在對硅料產能的競爭力體現在兩方面:成本和能效。

(1)成本方面,新特能源公告了兩個數據。7-9月公司多晶硅產量3.5萬噸,銷量4.59萬噸,生產成本4.66萬元/噸。

甘泉堡新線約6萬噸/年產能處于滿產狀態,目前現金成本約4萬元/噸。考慮到開工率,可以確定這些指標均指自備電廠狀況下的甘泉堡項目。

大全能源3季度的現金成本為3.89萬元/噸,單位成本為4.59萬元/噸。估計,新特能源是現在硅料TOP4中成本最高的一家。

后 記

新疆的煤炭資源豐富,工業電價便宜,只有三毛錢一度。正因如此,目前有22%的多晶硅產能分布在新疆。

但是,新特能源的電價還要更便宜,由于家里有露天煤礦,有自備電廠,據傳其電價成本只一毛錢。如果這個數據是真實的,那么每生產一公斤硅料,新特就要比新疆的同行至少低12塊,每噸就是12000元。如果只卷成本,那么新特已經立于不敗之地了。因為拼來拼去,到頭來每噸少1萬多塊錢的電費,就足以把其他企業卷死。

或許,正是因為家里的條件太過優渥,新特能源反而有了路徑依賴,沒有在技術研發、降本增效方面下太多的苦功夫。

便宜的電價成本,不會塑造出一家具有核心競爭力的企業,也不會真正拯救一家技術離第一梯隊尚有差距的企業。

除了新特能源以外,同樣擁有自備電廠的成本控制之王——東方希望,在這一輪光伏周期中也很早有停工了。東方希望的產能很大,目前排在新特之后、麗豪之前,位居行業第五,但是其硅料質量相對一般,更是卡在N型料上,沒能吃到P型到N型的最大紅利。

現在,頭部企業之間的比拼異常殘酷,拼成本、拼質量、拼能耗、拼全球化能力、拼碳足跡。這幾點,新特有哪一點上能夠真正領先呢?

工信部頒布晶硅行業的能耗標準,在這條紅線之下,粗放式發展的新特能源,是時候考慮如何“高質量”發展了。

END