文|未來跡FutureBeauty 巫婉卿

編輯|吳思馨

3月,歐萊雅集團旗下品牌修麗可,推出品牌首個三類醫療器械產品——“鉑研”膠原針;

5月,上海家化旗下品牌玉澤在美博會首推兩款“械字號”新品;

7月,曼秀雷敦推出首款醫用修復貼系列;

9月,華熙生物旗下品牌夸迪,首次推出三個醫療器械新品系列;

11月,雅詩蘭黛集團旗下品牌Clinique倩碧在CDA年會上,發布了二類醫療器械新品——倩碧CX專研膠原子母瓶、倩碧CX專研微米膠原貼……

今年以來,幾乎每隔2個月就有頭部品牌宣布首次推出“械字號”新品,進軍醫療器械賽道。

從華熙生物、巨子生物、貝泰妮、上海家化等頭部國貨企業,到外資集團歐萊雅、雅詩蘭黛。在醫學美容和生活美容大融合的趨勢下,頭部企業紛紛開始通過“械字號”產品來尋求市場的新發力點。

更高的監管門檻背后,是低市場教育成本和高利潤空間。《FBeauty未來跡》研究發現,“械字號”賽道對于美妝行業而言,確實別有洞天。

單季度暴增一萬倍,醫用敷料成最熱“械字號”品類

一邊是曾經的“面膜大王”美即不久前在其微信商城發布閉店公告;一邊是“械字號”醫用敷料賽道持續暴漲。蟬魔方數據顯示,2024年第一季度,醫用敷料銷售額超過2500萬,同比增長101w%+。

“硬幣的兩面”折射出全新的市場趨勢——幾元一片的常規面膜遭受冷遇,接近30元一片的醫用敷料卻在雙11被消費者“一搶而空”。

作為一個在美妝行業比較新的品類,為何在短短時間內,“械字號”醫用敷料就能輕松搶占消費者心智?

“械字號護膚品是指擁有醫療器械證的產品,相較于“妝字號”,“械字號”不僅在功效上需要具有治療和輔助治療的作用,更需獲得國家藥監局的批準注冊。

目前,醫療器械注冊證分為三類,風險程度依次遞增。其中“械字號”產品以二類和三類為主,這兩類都需要申報注冊,二類免臨床的產品審批下證周期大約4-6個月,三類大約為12-18個月,需要臨床試驗的產品則更長,甚至超過兩年。

也就是說,那些看似當下新入局的品牌,其實已經提前半年以上進行規劃布局,早早就瞄準了這一市場。

基礎顏究創始人三畝對《FBeauty未來跡》表示:“‘械字號’產品具備一些天然優勢,例如在消費者的認知當中,對醫療器械類的產品具有天然的信任感。”

《FBeauty未來跡》發現,這種信任感為“械字號”帶來了更大的生意空間。目前市面上的“械字號”醫用敷料平均一片在15到35元不等,而大眾面膜單片基本都在10元以下。盡管價格高出許多,但消費者依舊愿意為具有更高功效性和安全性的醫用敷料買單。

品牌也懂得這種“信任感”的重要性,在敷爾佳、可復美的抖音自播間中,都可以看到其用大字標識的“二類醫療器械”“認準‘械’字號”“是械品,不是‘妝’的”字樣。

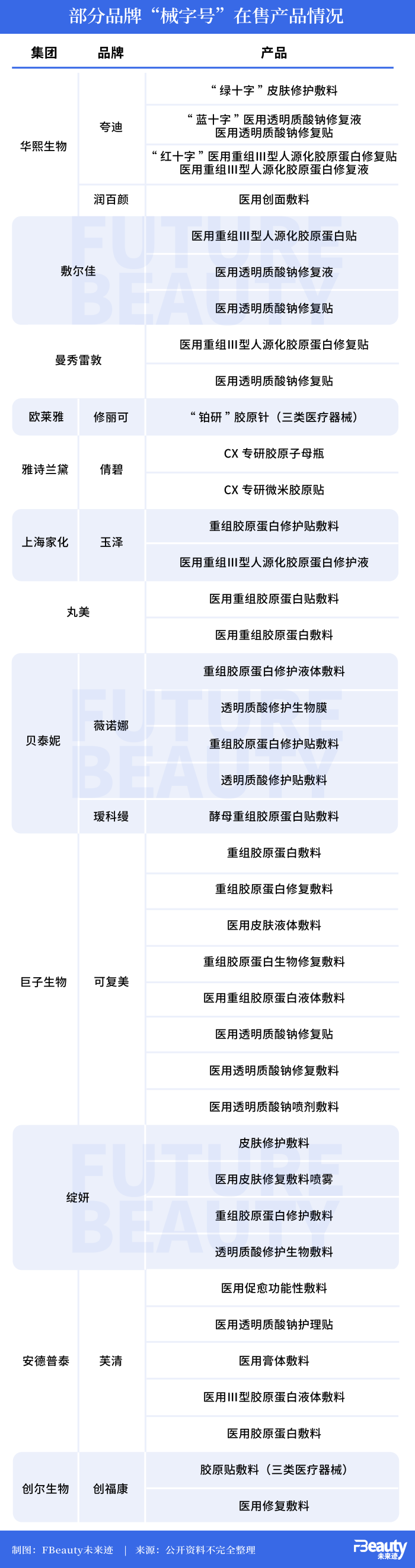

整理當前入局“械字號”的品牌情況,其中不乏“熟悉的身影”,如薇諾娜、丸美、可復美、潤百顏、修麗可、夸迪等。

目前市場上主要在售的“械字號”中,以獲得二類醫療器械證的醫用敷料為主,僅有少部分為三類醫療器械產品,如修麗可的“鉑研”膠原針、創福康的膠原貼敷料。

醫用敷料可以說是目前“械字號”產品中最成功的品類。據弗若斯特沙利文預計,到2026年,醫療器械類敷料產品的市場規模將達到253.8億元,復合年均增長率將高達30%。

這個賽道不僅跑出一個上市企業敷爾佳,更是幫助不少美妝品牌取得了新的增長機會,例如薇諾娜、可復美等。

滿足兩大需求市場,頭部企業加速布局

分析“械字號”賽道集中爆發背后的原因,離不開兩個市場大背景,一個是美妝賽道競爭白熱化,存量市場的到來讓許多品牌的增長空間越來越小;另一個是醫美圍術護膚和敏感肌市場帶來的機遇空間。

弗若斯特沙利文統計數據顯示,2023年中國醫美市場規模達到2678億元,到2024年有望達到3185億元;據艾瑞咨詢發布的《中國女性敏感肌膚白皮書》數據,2024年敏感肌膚的市場規模預計將占據總體皮膚科學化妝品市場的42.4%(包括所有品牌),整體市場容量將超過300億元。

隨著輕醫美等概念的普及,人們在醫美圍術期對于功效護膚品需求逐漸提升。與此同時,有敏感肌、痘痘肌、痤瘡、皮炎等特殊皮膚狀態的消費者,對更安全、更有效的護膚品的需求也在提升。

這兩大需求市場對功效護膚品的安全性提出了更高要求,天生具有“醫研背書”和高監管門檻的“械字號”產品,恰好能夠滿足這兩大需求市場。

“本質上是妝字號太‘卷’了,大家現在想換個地方‘卷’。”三畝對《FBeauty未來跡》表示,械字號相對監管更強,所以玩家相對有限,對于廠商的資質也要求更高,因此,那些擁有開發資質企業,在“妝字號”越來越擁擠的情況下,去開拓另一個機會賽道,也是合情合理的。

那么,當下美妝企業都是如何布局“械字號”賽道的?

《FBeauty未來跡》發現,目前頭部美妝企業對于醫療器械的相關布局,主要分為三類:

第一類是直接推“械字號”新品,布局醫療器械賽道。今年推新品的玉澤、曼秀雷敦等品牌,就是以推“械字號”新品為契機,正式入局醫療器械賽道,以此來擴大品牌布局。

第二類是主打“妝械聯合”理念。前不久剛曝光“械字號”新品的Clinique倩碧,就主張采用“妝械聯合”的新方式來串聯醫美治療和日常護理,不僅填補了醫美消費者院外管理后鏈路,也為不愿接受破皮治療的消費者提供了具有醫美效果的替代選擇。

修麗可的產品布局也是“妝械”結合的思路,作為主打醫美圍術護膚的高端品牌,其“整全護膚”理念,就是為醫美圍術打造的體系化護膚思路,例如修麗可“膠原針”聯合膠原蛋白多肽精華使用,能夠產生更加明顯的效果。

此外,從集團的角度來看,巨子生物和華熙生物都曾在今年的半年報中提及“妝+械”的理念。如巨子生物在財報中指出,旗下品牌可復美將堅持“械妝協同”的產品布局思路;華熙生物財報中指出,公司醫美類產品通過“械+妝”多產品系列矩陣滿足術后護理全周期多樣化需求。

第三類是“妝字號”護膚品,涉及醫美等相關理念。盡管有的品牌目前還未推出“械字號”產品,但新品理念則有所涉及,例如珀萊雅在今年推出的源力精華3.0,不僅添加了全球獨家XVII型重組膠原蛋白成分,還通過多項測試驗證成分安全溫和,能夠適配術后護理。

可以預見的是,盡管目前的“械字號”護膚賽道中,以敷爾佳、可復美、薇諾娜為代表的醫用敷料品類占據了大多數市場份額,但隨著以倩碧、修麗可、曼秀雷敦為代表頭部外資品牌的加速入局,市場有可能還將經歷一輪洗牌。

械字號“大戰”打響,如何建立品牌“壁壘”成關鍵

那么,這一賽道未來的發展方向是什么?

首先,在技術創新方面需要明確的是,“械字號”產品本身具有一定局限性。多位業內研發從業者對《FBeauty未來跡》表示,因為出于安全考慮,“械字號”能選擇的原料十分有限,功效也主要集中在舒緩、修護、促進愈合等方面,實際在原料、配方和功效的可發揮空間當中,“妝字號”會更大。

從產品方面來看,醫用敷料或許會在很長一段時間里成為“械字號”市場競爭的主要品類。

同時,在原料方面,透明質酸和膠原蛋白依舊會是品牌們“卷”的方向。目前市面上的醫用敷料,主要分為透明質酸醫用敷料、重組膠原蛋白敷料及其他敷料三大類。數據顯示,在市場規模上透明質酸醫用敷料、膠原蛋白敷料瓜分了90%的市場份額。

三畝分析到:“這其實很好理解,醫療敷料能選擇的原料其實十分有限,目前同時擁有消費者心智和品牌價值的原料也僅有透明質酸和膠原蛋白,所以這是自然而然的結果。”

初步來看,未來醫用敷料的競爭趨勢,一個原料的創新,例如夸迪的“綠十字”“藍十字”二類醫療器械新品中,就采用了獲得中國專利金獎的透明質酸鈉復配體系,這也是華熙生物全球首創酶切技術的最新應用。

另一個是形式的創新,例如倩碧的新品CX專研膠原子母瓶,采用了“A瓶3000ppm重組膠原蛋白+B瓶1000ppm透明質酸鈉”的復配形式,這在以傳統貼膜形式為主的醫用敷料賽道中,具有一定創新意義。

在渠道方面,原本就布局醫美院線、藥店等渠道的品牌更具優勢,例如薇諾娜、可復美、修麗可等品牌。

因為“械字號”產品很大一部分服務于醫美圍術期,許多醫生也更傾向于推薦“械字號”產品進行術后修護;另外一些敏感肌等具有皮膚問題的消費者,會選擇在藥店購買“械字號”產品,并且有網友透露,“械字號”產品可以走醫保報銷,這在一定程度上能夠吸引具有專門需求的消費者。

但總的來說,隨著越來越多品牌的加入,原本的高監管所帶來的“資質門檻”很可能會被踏平,品牌還是需要想辦法去打造一套屬于自己的“壁壘”,這種“壁壘”源自技術、渠道和用戶心智等方方面面。

一位資深業內人士表示,實際上“械字號”的技術門檻并不高,區別可能只在于原料和證件,但是現在已經有代工廠擁有相關資質了,所以倘若品牌只是將原本在“妝字號”的一套運營思路,照搬到“械字號”當中去再“卷”一遍,很有可能這個利潤空間又會再次被“卷”下來。

另一位業內研發從業者也表示,對于是否布局“械字號”,品牌還是需要謹慎,看這是否與自身的品牌調性相契合,切忌跟風,否則很容易破壞原有的品牌形象,給消費者帶來違和感。

未來,以華熙生物、貝泰妮、巨子生物為代表的國貨企業能以技術占領先發優勢,還是以歐萊雅、雅詩蘭黛為代表的外資企業,能以品牌價值占領心智優勢?《FBeauty未來跡》將持續關注。

校對/桂玉茜