記者|張喬遇

網約車公司似乎想講個新故事。

在網約車市場“一超多強”格局逐漸穩定的當下,被甩下的網約車公司依舊謀求上市。近日,盛威時代科技股份有限公司(簡稱:盛威時代或公司)向港交所遞交了招股書,中信建投為保薦機構。

公司提供包括網約車服務、客運服務等綜合出行服務。今年以來,已有曹操出行、如祺出行(9680.HK)、嘀嗒出行(02559.HK)扎堆在港股IPO或已成功上市,行業競爭格局固化的背景下,對于規模較小的網約車公司而言,上市或成為一個尋求突破的途徑。

某前出行公司高層表示:“如今出行行業第一梯隊已有高德、滴滴,市場格局基本穩定,第二梯隊公司上市想要謀求更多估值溢價,紛紛把眼光放在自動駕駛汽車這個充滿想象力的領域,試圖向市場講一個新故事。”曹操出行、如祺出行、以及威盛時代在募集資金用途中,均將重心“押注”于自動駕駛業務中。

對于本次遞表的威盛時代,其背后仍存在不少待關注風險。從招股書看,盛威時代的網約車業務對高德平臺依賴較深,而高德身上有著明顯的阿里“標簽”,IPO前,阿里巴巴集團通過間接全資附屬公司阿里旅行四次獲得公司股權,為盛威時代上市前第一大股東。除了阿里旅行外,知名機構寧波軟銀也參與公司IPO前投資。

網約車業務排第15名

盛威時代服務類型主要包含三大類,即網約車服務、客運服務、數字化及業務解決方案。

威盛時代成立于2012年,成立伊始推出中國公路客票網網站(亦被稱為Bus 365平臺),并在之后的幾年里發展出面向乘客的售票及其他服務平臺“出行365”,逐步開始與主要OTA(在線旅游平臺)同程、飛豬、攜程等展開合作,而公司的網約車業務是在2018年推出的。

市場規模上,2018年至2023年,中國道路客運市場規模從4176億元減少至1583億元,復合年增長率為-17.6%。同期網約車市場從1831億元增長至2023年的2550億元,復合年增長率為6.8%。

從業務發展的角度看,盛威時代的客運服務收入分別為5389.4萬元、4826.8萬元、6899.9萬元和3574.3萬元,占收入的比重分別為9.7%、5.9%、5.7%和4.9%,比重較低;來自網約車服務業務收入分別為4.69億元、7.03億元、10.29億元和6.43億元,占比分別為84.7%、86.2%、85.3%和88.5%。

在客運服務收入不足7000萬元的情況下,盛威時代表示自己是行業老大,但對于該業務的統計口徑是聯網售票服務業務項下的售票量計算。

據悉,威盛時代過往通過與12306及航旅縱橫合作并為其提供巴士車票,然而目前,道路客運行業數字化程度還處于較低水平,2023年中國道路客運的聯網售票率僅為10.8%左右。

除此之外,公司還表示自己在中國網約車服務市場排名第二,不過該統計口徑為按照《網絡預約出租汽車經營許可證》數量計算。若按照2023年的GTV(平臺付費交易價值)計算,盛威時代10.84億元的GTV在中國網約車服務市場排第15位。

中國網約車行業服務市場相對集中,前五大參與者約占總市場份額的90.7%,排名第15的盛威時代市場份額較低。

9成GTV依賴高德

中國網約車行業的市場參與者數目超過300家,隨著行業進入成熟期,網約車行業接近充分競爭。截至2023年3月31日的前12個月中,滴滴平臺以5.87億年活躍用戶數和2300萬年活躍司機數穩居首位,一超多強的競爭格局基本穩定。

2023年盛威時代日均訂單量為12.86萬單,注冊司機數量累計150萬名,月均活躍司機6.6萬人,月均活躍乘客為273.8萬人。乘客可通過高德等主要的聚合平臺、公司自營平臺365約車及使用公司的網約車服務。

網約車平臺加強與聚合平臺的合作已經成為整個行業的趨勢,2021年之2023年,來自聚合平臺的訂單總數從23億份增加至33億份,高德訂單量從13億增加至22億,所占份額從2021年的57%增加至2023年的67%。

過往來看,盛威時代對高德依賴較深。報告期各期,公司通過高德產生的GTV分別占網約車服務業務總GTV的95.3%、92.9%、89.5%和93.4%。

盛威時代表示:“倘公司與聚合平臺的業務關系中斷及終止,公司的業務、財務狀況及經營業績可能會受到負面影響。”

盛威時代與高德身上均有著明顯的阿里“標簽”。

2016年9月盛威時代A輪融資時,阿里巴巴集團間接全資附屬公司阿里旅行以7500萬元認購公司注冊資本933.38萬元,2017年7月A+輪融資再追加5350萬元;2018年9月B輪融資時阿里旅行再次出資3265.31萬元認購注冊資本146.35萬元,同時通過股權受讓方式受讓122.57萬元注冊資本,對價為2187.76萬元。

截至2024年11月4日最后一輪股權轉讓后,阿里旅行持有盛威時代27.01%的股份,為第一大股東。據招股書披露,盛威時代利用阿里云提供的大規模AI模型分析海量數據,同時也向阿里巴巴集團采購乘客流量及其他信息。

因此,截至最后實際可行日期,創始人姜生喜、王嘉偉、成都盈創、盈創世紀、余浪先生、海岱柱石、陳樹林先生、時代眾成及時代信成于本公司股東大會上共同有權控制行使約42.20%投票權,為盛威時代一組控股股東。

仍在持續虧損

報告期各期,盛威時代的收入來自從客運站及客運企業收取傭金,收取乘車服務費、開發軟件及硬件銷售收入。

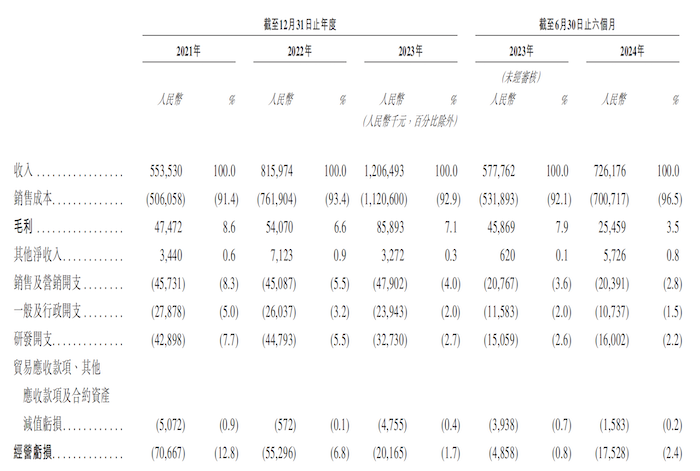

報告期各期,盛威時代的收入分別為5.54億元、8.16億元、12.06億元和7.26億元;凈利潤分別為-5.87億元、-4.99億元、-4.82億元和-2.85億元。收入連年上漲但始終未能盈利。

一方面,盛威時代的毛利率有所下滑,從2021年的8.6%下降至2022年的6.6%,2023年有所回升,但截至2024年6月30日的毛利率僅3.5%。收入占比較低的客運服務毛利率較高,在44%-60%之間,數字化及業務解決方案的毛利率也有18%-35%,而網約車業務收入占比較高,毛利率則不足3%,2024年上半年甚至為負。

這也反映出網約車平臺存在的困境。在一超多強的競爭格局中,盛威時代選擇建立一套具有競爭力的定價機制并向司機提供激勵以在網約車市場競爭。

另一方面,公司銷售及營銷開支、研發開支不可忽視,2021年占收入的比重分別高達8.3%、5.0%、之后有所減少。其中,銷售及營銷開支主要支出為雇員開支、宣傳推廣開支次之,除此之外還包含差旅開支、租賃開支等。研發開支則主要為雇員開支、折舊及攤銷、云服務費。

本次IPO,盛威時代擬使用募集資金用于擴大產品及服務范圍、收購投資及戰略聯盟機會、提升品牌知名度、提升研發能力、升級內部系統和辦公環境、一般公司用途等。